- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mythos 9: „Anleihen sind sicher“

-1b034328-5fe07790@280w.jpg)

Die zehn größten Mythen an den Kapitalmärkten: In der neunten Ausgabe geht Jens Kummer, Mitbegründer von MARS Asset Management, der Frage nach, ob Staatsanleihen tatsächlich so sicher sind, wie oft behauptet wird.

19.06.2015 | 12:45 Uhr von «Patrick Daum»

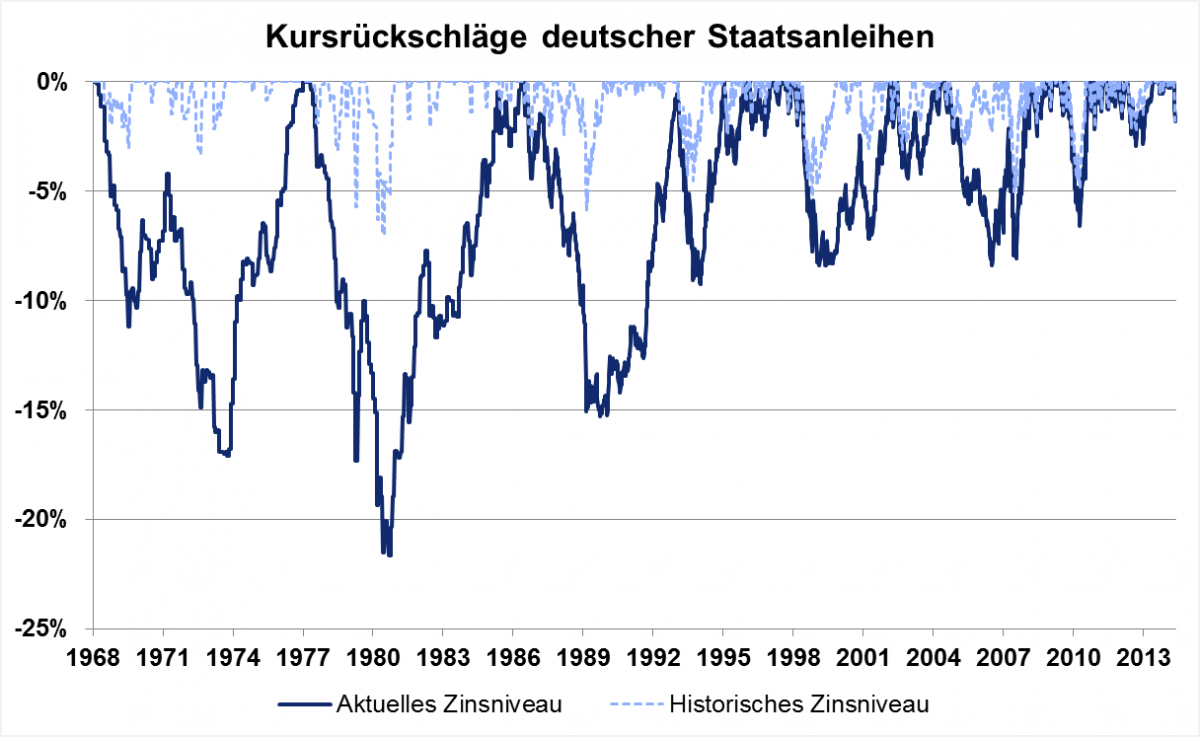

Da Anleger keine starken Schwankungen und schon gar keine Minuszeichen mögen, griffen viele Investoren in den letzten Jahren zu sicheren Staatsanleihen. Insbesondere institutionelle Kapitalanleger wie Versicherungen, Banken und Pensionskassen setzen auf sicherheitsbetonte Zinspapiere. Verstärkt wird dieser Trend durch die verschärfte Regulierung, die insbesondere Staatsanleihen als besonders sicher einstuft. Doch stimmt das? Auch bei Anleihen treten Kursschwankungen auf. Über kurze Zeiträume von einem oder fünf Jahren sind diese Kursschwankungen niedriger als die von Aktien. Kurzfristig entscheidet vor allem das aktuelle Zins- und Inflationsniveau, während das Vertrauen in die Rückzahlung des Schuldners sich kaum auf den laufenden Anleihekurs auswirkt. Bei täglicher Betrachtung können auch hier 20 Prozent Kursrückschläge von einem vorhergehenden Höchstkurs auftreten. Zwar erscheinen die historischen Volatilitäten moderat, doch herrschte damals ein deutlich höheres Renditeniveau. Angepasst auf das heutige Niedrigzinsumfeld wären die Kursverluste um ein Vielfaches höher ausgefallen.

Staatsbankrotte sind nichts Theoretisches

Der Blick auf das Risiko ändert sich bei einem langfristigen Zeithorizont von 20 Jahren. Hier rückt die Gefahr stärker in der Vordergrund, dass der Schuldner das geliehene Geld nicht zurückzahlen kann.

Die historische Erfahrung hat gezeigt, dass dabei auch Staaten in Konkurs gehen können. Für das 19. Jahrhundert zählt der deutsche Finanzhistoriker Alfred Manes nicht weniger als 23 Staatsbankrotte in Europa. Die spektakulärsten waren diejenigen von Preußen 1807 und 1813 sowie von Österreich 1805 und 1814, die alle mit den Napoleonischen Kriegen zusammenhingen. Im 20. Jahrhundert erlitt Deutschland zweimal einen Staatsbankrott (1923 und 1948), die beide zur Entwertung der Staatsschulden und in der Folge zu einer Währungsreform führten.

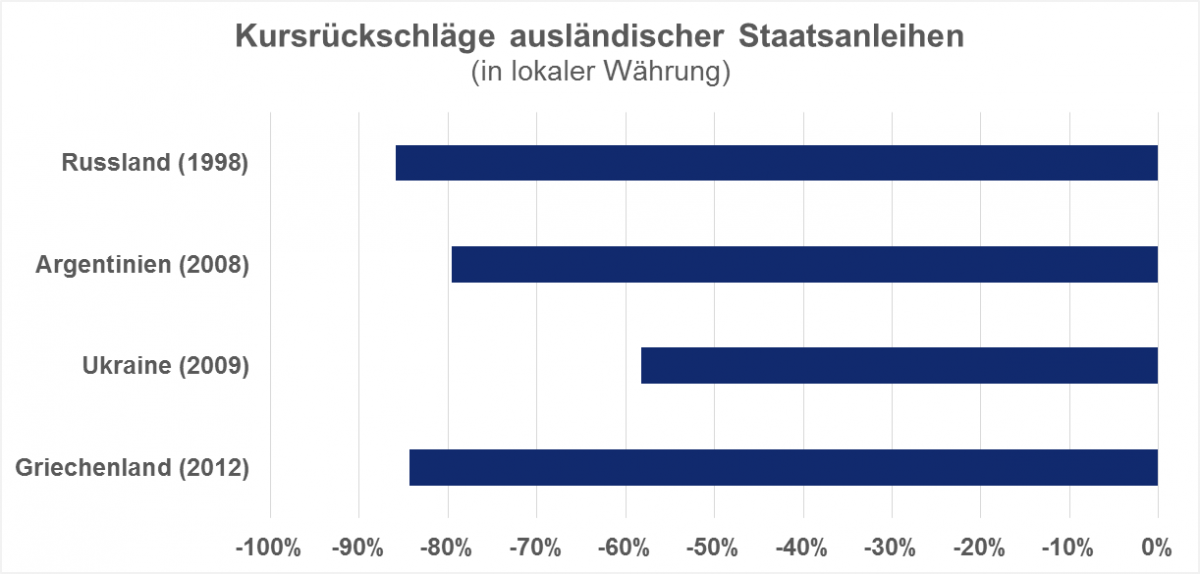

In der jüngeren Vergangenheit kam es unter anderem in Russland, Argentinien, Island und Griechenland zu Staatsbankrotten oder „Beinahepleiten“, die zu Kursrückschlägen (in lokaler Währung) führten. Diese Rückschläge sind zwar seltener als bei Aktien, jedoch genauso heftig. Vor diesem Hintergrund ist es schwer nachvollziehbar, dass Staatsanleihen als sicher eingestuft werden.

Schuldner sind langfristig unzuverlässig

David Hume brachte anlässlich der französischen Staatspleite 1788 sein Erstaunen zum Ausdruck, dass sich überhaupt noch Kapitalbesitzer dazu bereitfänden, Anleihen zu kaufen. Alle Erfahrungen seiner Zeit sprachen dafür, dass die meisten Schuldner auf längere Sicht ausgesprochen unzuverlässig waren.

Daher ist es eher unwahrscheinlich, dass in Zukunft keine Anleihekrisen mehr auftreten. Spannend ist einzig und allein, wann diese eintreffen und wer die Kosten der Verschuldung tragen wird: die Steuerzahler durch ein Beschneiden ihres verfügbaren Einkommens, die kommenden Generationen durch ein Fortschreiben der Schuld oder die Gläubiger im Falle eines ordentlichen Staatsbankrotts bzw. Inflation.

In Kooperation mit MARS Asset Management

(PD)

Diesen Beitrag teilen: