- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Pictet-Experte: „Schwellenländer sind gute Schuldner“

Beim €uro-Roundtable in Köln stellt Walter Liebe, Senior Investment Advisor bei Pictet, die Vorteile von Schwellenländer-Anleihen vor.

06.05.2015 | 06:45 Uhr von «Patrick Daum»

Auch beim €uro-Roundtable in Köln, der dort bereits zum dritten Mal stattfand, stand das Thema Emerging Markets im Mittelpunkt. Die Experten von fünf Fondsgesellschaften diskutierten die besten Anlagemöglichkeiten. Walter Liebe, Senior Investment Advisor bei Pictet Asset Management, ist vom Rentenmarkt der Emerging Markets überzeugt, da er die Schwellenländer für qualitativ hochwertige Schuldner hält. Risiken macht er vor allem bei den Währungsentwicklungen aus.

FundResearch: Herr Liebe, Pictet investiert mit dem Pictet Emerging Local Currenc Debt in die Schwellenländer. Was macht die Lokalwährungen so attraktiv?

Walter Liebe: Das Interessante an festverzinslichen Anlagen in lokalen Schwellenländerwährungen ist, dass die Renditen in diesen Ländern deutlich höher liegen als in der Eurozone oder in den USA. Aktuell bewegen sich die Renditen mit etwa 6,35% pro Jahr auf sehr attraktivem Niveau, auch im Vergleich zur eigenen Historie. Und im Vergleich zu Bundesanleihen, die bis in neunjährige Laufzeiten sogar eine negative Verzinsung aufweisen, ganz zu schweigen. Gleichzeitig ist die Qualität der Schuldner, also der Schwellenländer, noch immer recht gut, im Durchschnitt besitzen diese ein Investmentgrade-Rating. Insofern sehen wir in diesem Anlagespektrum keine nennenswerte Gefahr, dass Anleihen nicht zurückgezahlt werden könnten. Gleichwohl haben die Anleger in den vergangenen drei Jahren festgestellt, dass zu Euphorie hinsichtlich der Entwicklung der Schwellenländer kein Anlass besteht – aber auch kein Grund zu großer Skepsis. Seit knapp zwei Jahren sind die Währungen der Schwellenländer gegenüber dem US-Dollar stark gefallen, ausgelöst durch die Furcht der Anleger vor der „großen Zinswende“ in den USA. Das sorgte dafür, dass unserer Meinung nach die Währungen der Emerging Markets deutlich zu günstig bewertet sind und in den kommenden Quartalen wieder an Wert aufholen sollten.

FundResearch: Worin liegen die Risiken bei Lokalwährungs-Investments?

Walter Liebe: Wenn ein Anleger in Anleihen in lokaler Währung investiert, nimmt er damit eine Fremdwährungsposition in sein Portfolio mit auf. Im Fall der Schwellenländeranleihen sind dies zurzeit 16 Länder, die das Anlageuniversum dominieren. Die Anlageergebnisse für einen deutschen Anleger werden dadurch bestimmt, wie sich die Kurse der Anleihen verändern, wieviel laufende Zinsen er im Zeitablauf erhält, aber auch wie sich die Wechselkurse gegenüber dem Euro entwickeln. Hier kann es immer wieder zu ordentlichen Schwankungen kommen, da Wechselkurse sich kurzfristig viel stärker ändern als Anleihekurse. Wenn man allerdings einen längerfristigen Blickwinkel einnimmt, stellt man fest, dass der ganz überwiegende Teil der Anlageergebnisse von lokalen Schwellenländeranleihen aus der guten Rendite, sprich der Verzinsung, kommt. Die Währungsschwankungen tun kurzfristig weh und dominieren die Diskussion, spielen in der längeren Frist aber eine erstaunlich geringe Rolle.

Walter Liebe, Senior Investment Advisor bei Pictet

FundResearch: Der Fonds folgt einem aktiven Benchmark-Ansatz und betrachtet Zinsen und Währungen separat. Können Sie die Strategie ein bisschen genauer beschreiben?

Walter Liebe: Es ist aus Gründen der Risikostreuung unerlässlich, in einem vergleichsweise schwankungsintensiven Anlagesegment wie Schwellenländeranleihen diszipliniert vorzugehen. Übergroße Risikofreude birgt das Risiko, große Verluste für den Anleger zu erzeugen. Daher orientieren wir uns an einem Vergleichsindex (der von der Bank J.P. Morgan berechnet wird), der ausreichend diversifiziert ist. Da einzelne Länder und Währungen sich aber im Zeitablauf deutlich unterschiedlich entwickeln, ist es lukrativ, von der Zusammensetzung der Benchmark abzuweichen, also einen aktiven Anlagestil zu verfolgen. Ein guter Fondsmanager kann damit bessere Ergebnisse erzielen als der Index. Für uns sind hierbei Zinsen und Währungen zwei separate Renditequellen. Wir suchen ständig nach Ideen, in welchen Ländern wir längere und in welchen wir kürzere Laufzeiten der Anleihen umsetzen. Das gleiche wird auf der Währungsseite getan. Lassen Sie mich ein Beispiel geben: Aktuell sind wir skeptisch hinsichtlich der Konjunktur in Thailand. Daher haben wir den Thai-Baht im Vergleich zum Index untergewichtet, da eine konjunkturelle Schwäche tendenziell eine Belastung für die Währung darstellt. Gleichzeitig sinkt wegen der lahmenden Konjunktur die Inflationserwartung, was gut für die Anleihekurse ist. Dort ist also eine offensive Haltung angezeigt.

FundResearch: Welche Schwellenländerwährungen mögen Sie derzeit besonders? Wie sieht die Länderallokation des Fonds aus? Und vor allem: Warum?

Walter Liebe: An dieser Stelle ist es wichtig zu betonen, dass wir immer von einem breit gestreuten Portfolio aus einer Reihe von Schwellenländern sprechen. Singuläre „Ländertipps“ sind nicht zu empfehlen, da sie zu einer unerwünschten Risikokonzentration führen könnten. Insgesamt sehen wir asiatische Emittenten und Währungen derzeit am positivsten, da viele Länder die Leitzinsen senken, um bei moderaten Inflationsraten die Wirtschaft anzukurbeln. Außerdem ist in Asien der Reformstau viel weniger ausgeprägt als beispielsweise in Lateinamerika. Das Thema sinkende Ölpreise – und damit der Druck auf ölexportierende Länder wie Russland, Nigeria oder Mexiko – ist langsam an den Märkten verarbeitet und verliert an Bedeutung. Sobald sich die Ölpreise wieder nach oben bewegen, sehen wir hier interessante Möglichkeiten auf der Währungsseite.

FundResearch: Worin sehen Sie die Vorteile eines Rentenfonds gegenüber eines Aktienfonds der Emerging Markets?

Walter Liebe: Eine definitive Aussage darüber, was das interessantere Investment ist, lässt sich nur schwerlich treffen. Denn sie sprechen teilweise andere Anlegertypen an. Was Rentenanlagen in den Schwellenländern von Aktien unterscheidet, ist zunächst einmal, dass erstere viel weniger schwanken als Aktienfonds, also als «defensiver» zu bezeichnen sind. Allerdings nur im direkten Vergleich zu Aktienfonds, denn gegenüber Bundesanleihen beispielsweise schwanken Schwellenländeranleihen weitaus stärker. Ein weiterer Punkt, den wir interessant finden, ist, dass für eine gute Entwicklung von Aktien eine starke Konjunktur und steigende Unternehmensgewinne notwendig sind, für Anleihen jedoch nicht. Insofern ist das aktuelle Umfeld einer schleppenden aber positiven Wirtschaftsentwicklung in den Emerging Markets geradezu ideal für die Anleihemärkte. Denn in dieser Phase sinkt die Inflation, und dadurch können die Zentralbanken die Zinsen senken, was für Kursgewinne bei den Anleihen sorgt. Aus dieser Perspektive finden wir die aktuelle Situation etwas vorteilhafter für Anleihefonds.

FundResearch: Erwarten Sie eine Dollar-Euro-Parität in diesem Jahr? Welche Auswirkungen hätte das auf die Schwellenländer-Währungen?

Walter Liebe: Die Tendenz eines aufwertenden US-Dollars ist unserer Ansicht nach ungebrochen. Wo sich künftig das neue Gleichgewicht einpendeln wird, darauf würde ich mich ungern festlegen, aber es ist gut möglich, dass die Parität noch in diesem Jahr durchbrochen wird. Dass der Dollar so stark ist, ist indes kein neues Phänomen. Bereits seit 2011 haben die Währungen der Emerging Markets gegenüber dem US-Dollar an Wert eingebüßt, und zwar um 20 bis 30 Prozentpunkte, je nach Währung. Dadurch wirken die Schwellenländer-Wechselkurse massiv unterbewertet und könnten bereits im Verlauf dieses Jahres mit einer leichten Erholung beginnen. Da seit Mitte letzten Jahres der Euro ebenfalls zur Schwäche neigte, haben die Währungen der Emerging Markets aus unserer Sicht gar nicht so stark abgegeben wie im Verhältnis zum US-Dollar. Daher haben Lokalwährungs-Schwellenländeranleihen seit einem Jahr in Euro deutlich zugelegt, während sie in US-Dollar nachgegeben haben.

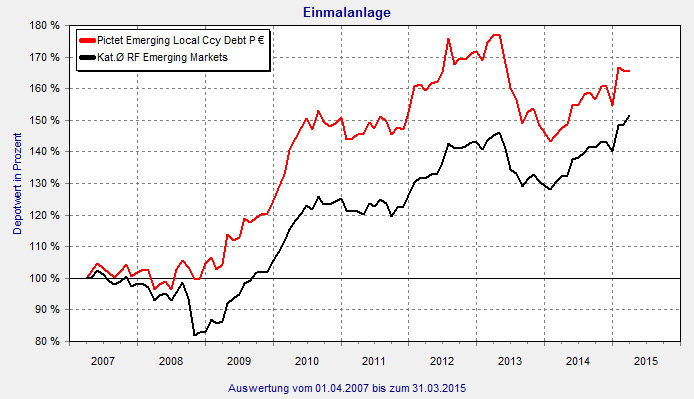

Pictet Asset Management deckt mit dem Pictet Emerging Local Currency Debt (ISIN: LU0280437673) den Markt für Schwellenländer-Anleihen ab. Das 5,6 Milliarden Euro große Portfolio wird von Simon Lue-Fong verwaltet. Mit Erfolg: I ersten Quartal 2015 schaffte er ein Plus von 6,9 Prozent und über den langen Zeitraum von acht Jahren steigerte der Fonds seinen Wert um knapp 70 Prozent. Die Peergroup kann da nicht mehr folgen. Türkische Anleihen machen mit 10,3 Prozent den größten Teil des Portfolios aus. Südafrikanische sind mit 9,8 Prozent gewichtet, indonesische mit 9,1 Prozent.

Pictet Emerging Local Currency: Deutliche Outperformance zur Peergroup

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: