- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Warum „Low-Risk“-Fonds zu mehr Risiko führen können

In den vergangenen vier Jahren haben sich Aktien und Sektoren mit niedriger Volatilität hervorragend entwickelt. Die Folge: In diese Bereiche ist viel Anlegergeld geflossen. Vielleicht zu viel.

08.12.2016 | 11:34 Uhr von «Matthias von Arnim»

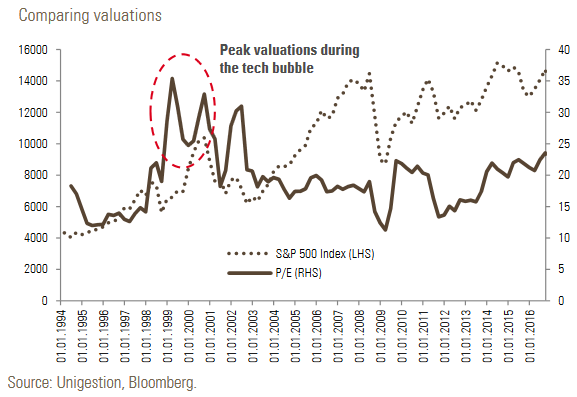

Es ist zunächst einmal eine gute Nachricht für „Low-Risk“-Anleger: Seit 2012 haben die am wenigsten riskanten Aktien und Branchen eine signifikante Outperformance gegenüber zyklischen und eher als riskant geltenden Aktien erzielt. Doch wie das so ist mit guten Nachrichten: Sie verbreiten sich oft schnell. Die Folge: Die Bestände von Low-Volatility-Fonds haben sich in diesen Jahren enorm erhöht. Die betreffenden Aktien haben nun oft sehr hohe Bewertungsniveaus erreicht, so dass das sich ausgerechnet im Bereich passiver Low-Risk-Strategien derzeit hohe Korrektur-Risiken aufgetürmt haben.

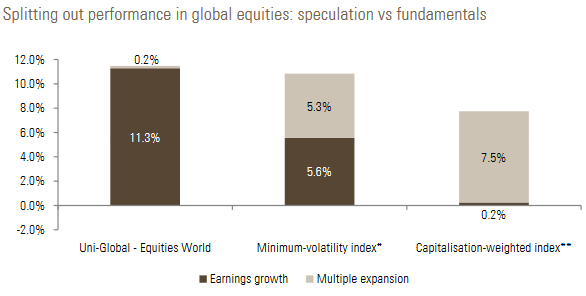

Die Fondsgesellschaft Unigestion wollte es genauer wissen und hat diese Überbewertungsrisiken untersucht. Die Autoren untersuchten, in welchem Maße die Aktienperformance durch den Anstieg der Bewertungskennzahlen und das Gewinnwachstum erklärt werden kann. Bei internationalen Aktien war dieser Anstieg etwa zur Hälfte für die Wertentwicklung des Minimum-Volatilitäts-Index verantwortlich. Die Entwicklung des kapitalisierungsgewichteten Index beruht hingegen fast ausschließlich auf den Bewertungskennzahlen. Für den europäischen Markt ergibt sich ein ähnliches Bild. Hier ist allerdings der Anstieg der Bewertungen nahezu hauptverantwortlich für die Performance des passiven volatilitätsarmen Index. Bei dem kapitalisierungsgewichteten Index spielt im Gegensatz zu den internationalen Aktien das Gewinnwachstum ebenfalls eine Rolle, wenn auch eine untergeordnete.

So kamen die Autoren schließlich zu der Erkenntnis: Bei überbewerteten risikoarmen Aktieninvestments steigt die Gefahr für eine Kurskorrektur zurück zum Mittelwert. Insbesondere passive Instrumente wie Minimum oder Low Volatility ETFs, in denen die starre Indexzusammensetzung im Laufe der vergangenen Jahre für Klumpenrisiken gesorgt hat, sind deshalb nach Auffassung der Autoren anfällig für Rücksetzer.

Die Antwort: aktives Management

Die Verfasser der Studie glauben, dass aktives Risikomanagement die Antwort auf dieses Problem ist. Es sei möglich, ein risikoorientiertes Aktienportfolio zu konstruieren, das Überbewertungen vermeidet. Entscheidend sei ein entsprechendes Risikomanagement.

(MvA)

Die Studie als pdf-Dokument.

Diesen Beitrag teilen: