- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

„‚Hohes Risiko gleich hoher Ertrag‘ ist eine Binsenweisheit“

Exklusiv: Investment-Konferenz, FondsConsult Research AG: Kai Röhrl von Robeco setzt auf nachgewiesene Faktorprämien.

27.06.2013 | 08:29 Uhr von «Patrick Daum»

FundResearch: Herr Röhrl, Robeco empfiehlt Investoren, bei der Asset Allokation gezielter auf nachgewiesene Faktorprämien wie Value, Momentum oder Low Volatility zu setzen. Warum?

Kai Röhrl: Die von Ihnen genannten „Faktorprämien“ sind Performancequellen, die von unterschiedlichen Finanzwissenschaftlern für alle größeren Aktienmärkte statistisch nachgewiesen wurden. Meine Kollegen aus dem quantitativen Research bei Robeco, haben die akademische Debatte in den letzten Jahren, insbesondere was die von uns „Low Volatility Effect“ genannte Anomalie betrifft, wesentlich mitbestimmt. Bei Faktorprämien geht es um folgendes: Aktienportfolios zu finden, die aufgrund ihrer spezifischen gleichartigen Charakteristiken der darin enthaltenen Aktien in der Lage sind, das Marktportfolio systematisch zu übertreffen. Vereinfacht ausgedrückt: Wenn Sie auf einen Korb von einzelnen Aktien setzen, die ein positives Kurs-Momentum aufweisen, könnten Sie den Markt deutlich schlagen – allerdings zu Lasten einer für diese Faktorprämie höheren Volatilität Ihrer Anlage. Setzen Sie auf Aktien mit niedrigerem Risiko – wenn Sie also auf den „Low Volatility Faktor“ setzen – wäre der Mehrertrag gegenüber dem Marktportfolio zwar geringer als im Falle des „Momentum Faktors“, dafür hätten Sie aber auch ein insgesamt deutlich niedrigeres Risiko als das Marktportfolio, und natürlich auch als das Momentum-Portfolio. Dennoch hätten Sie einen höheren Ertrag erzielt als einfach nur in einen Marktindex zu investieren. Wenn man sich nun über die Existenz dieser Faktorprämien im Klaren ist, liegt es doch nahe, auch gezielter darauf zu setzen. Das ist es was wir Investoren empfehlen: gezielt auf bestimmte Faktorprämien setzen. Ein solcher Ansatz könnte neben einem klassischen Core-/Satelite-Ansatz stehen, ihn aber auch vollständig ersetzen.

FundResearch: Robeco bietet Anlegern Portfolios, mit denen sie gezielt auf die Faktorprämien „Momentum“ und „Low Volatility“ setzen können. Wie werden die Strategien von den Anlegern angenommen?

Kai Röhrl: Der Robeco Momentum Equities – unser Portfolio, das gezielt auf Aktien setzt, die ein positives Momentum aufweisen – ist noch ein recht junges Portfolio. Es wurde erst vergangenes Jahr aufgelegt. Es zeigt aber schon sehr erfreuliche Anlageergebnisse und verhält sich so, wie wir es erwartet haben. Deshalb sind wir uns sicher, es auch zu einem kommerziellen Erfolg machen zu können. Unsere drei „Conservative Equity“ Portfolios, die auf den Low Volatility Faktor setzen finden bereits breite Akzeptanz. Den ersten Publikumsfonds haben wir bereits 2007 aufgelegt mit Fokus auf Europa (ISIN: LU0312334617), der zweite Publikumsfonds folgte Anfang 2011 mit Fokus auf globale Schwellenländer (ISIN: LU0582533245). Das jüngste Mitglied in dieser Produktreihe wurde erst Ende 2011 aufgelegt und investiert weltweit in entwickelte Märkte (ISIN: LU0705782398). Für institutionelle Investoren war diese Strategie bereits seit 2006 zugänglich. Die Fondsvolumina der Publikumsfonds liegen zwischen rund 200 Millionen und 1,4 Milliarden Euro. Insgesamt verwalten wir derzeit ca. 4,7 Milliarden Euro für unsere Kunden in Low Volatility Anlagestrategien.

FundResearch: Wie hat sich die Strategie seit Auflegung der Fonds entwickelt?

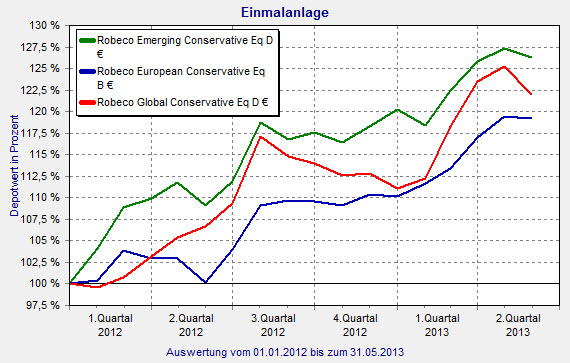

Kai Röhrl: In allen drei verfügbaren Anlageregionen liegt die Strategie deutlich vor Ihrer jeweiligen Benchmark. Gleichzeit wurde die Volatilität gegenüber dem Gesamtmarkt deutlich reduziert. Die Portfolios verhalten sich demnach so wie wir es erwartet haben, was uns natürlich sehr freut. Robeco Emerging Conservative Equities beispielsweise, liegt per Ende Mai nach Kosten und seit Auflegung im Februar 2011 kumuliert bei mehr als 25 Prozent vor dem MSCI EM. Gleichzeitig wies das Portfolio mit knapp zehn Prozent eine deutlich geringere Volatilität als der Markt mit gut 15 Prozent auf. Das entspricht einer Reduktion der Volatilität von über 30 Prozent.

FundResearch: Robeco wurde für das Research zum „Volatilitätseffekt“ ausgezeichnet. Was genau ist unter diesem Effekt zu verstehen und was konnte Robeco nachweisen?

Kai Röhrl: Mit dem Reserach zum „Low Volatility Effect“ haben meine Kollegen nachgewiesen, dass es möglich ist mit einem Aktienportfolio – bestehend aus schwankungsarmen Aktien – mindestens die Marktrendite zu erzielen und das bei deutlich geringerer Volatilität. Faktisch wurde in den Studien sogar eine Überschussrendite nachgewiesen. Daraus kann man folgende Schlussfolgerungen ziehen: Dass kapitalgewichtete Marktportfolios – also die gängigen Indizes – nicht effizient sind. Eine gute Nachricht für aktive Investoren. Darüber hinaus lohnt es sich nicht überhöhte Risiken einzugehen. Interessant ist dabei, dass dieser Effekt auf allen größeren Aktienmärkten nachweisbar ist. Der Grund dafür, dass solche Anomalien existieren liegt schlichtweg in den menschlichen Schwächen mit denen sich Behavioral-Finance-Experten beschäftigen.

FundResearch: Gilt die alte Marktweisheit „hohes Risiko bringt hohen Ertrag“ nicht mehr?

Kai Röhrl: Folgt man dem Research zur Low-Beta-Anomalie aus renommierten Drittquellen, die bis in die 1980er-Jahre zurückreichen und dem Research zum „Low-Volatility Effekt“ meiner Kollegen, war diese Weisheit nie richtig. Eine Binsenweisheit sozusagen. Es kann in Einzelfällen richtig sein. Systematisch wird man mit höherem Risiko vermutlich aber keinen höheren Ertrag erzielen können. Dieser Nachweis wurde verschiedentlich erbracht.

FundResearch: Sie haben drei Fonds, bei denen Sie auf Low-Volatility-Aktien setzen. Inwiefern unterscheidet sich deren Portfoliokonstruktion von anderen Fonds?

Kai Röhrl: Wir setzen bei den Portfolios, der von Ihnen angesprochenen Conservative Equity Produktfamilie auf ein quantitatives System, das darauf abzielt systematisch vom Low Volatility Effekt zu profitieren. Die Entscheidung einer Einzelperson oder eines Analysten spielt für diese Produkte demnach keine Rolle.

FundResearch: Müssen Anleger, die sich für Low-Volatility-Investments entscheiden, ihr Denken umstellen?

Kai Röhrl: Ich würde jedem professionellen Anleger, der sich für dieses Thema interessiert empfehlen, sich mit den verfügbaren akademischen Grundlagen auseinanderzusetzen. Das halte ich für besonders wichtig. Wenn man den Erkenntnissen nicht traut, wird man in Phasen in denen andere Strategien üblicherweise besser abschneiden – in starken Aufwärtsphasen also – vermutlich nervös, wenn die eigene Anlage hinter dem Markt zurückbleibt. Anlagestrategien, die auf den „Low Volatility-Effekt“ setzen, werden üblicherweise einen hohen Tracking Error aufweisen, sich also deutlich anders entwickeln als der Markt. Sich gedanklich von der Benchmark zu verabschieden hilft also.

Kai Röhrl ist Head of Third Party Distribution bei Robeco Deutschland in Frankfurt am Main.

Robeco Conservative Funds: Starke Wertsteigerung seit 2012

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: