- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Kaffarnik: „Aktien können noch 2013 korrigieren“

FundResearch-Fondsmanager-Talk: DJE-Mann Dr. Ulrich Kaffarnik über seinen Fonds LUX Topic – Bank Schilling und die Entwicklung am Aktienmarkt.

24.10.2013 | 06:45 Uhr von «Patrick Daum»

Ulrich Kaffarnik ist Vorstandsmitglied bei der DJE Kapital AG und für die Bereiche Investmentsfonds & Institutionelle sowie Vertrieb verantwortlich. Zudem ist er Geschäftsführer der Luxemburger Kapitalanlagegesellschaft DJE Investment S.A. Kaffarnik verwaltet den Mischfonds „LUX Topic – Bank Schilling“ (ISIN: LU0165251629). FundResearch hat exklusiv mit ihm über den Fonds, die Strategie und seine Erwartungen für die Aktienmärkte gesprochen.

FundResearch: Herr Kaffarnik, Ihr Fonds heißt „LUX Topic – Bank Schilling“. Das klingt nicht nach einem typischen DJE-Fonds. Was hat es damit auf sich?

Kaffarnik: Das sieht auf den ersten Blick so aus, aber es ist ein waschechter DJE-Fonds. Ich habe seit fast 20 Jahren Kontakt zur Bank Schilling. Das hat mit meiner Zeit bei Franken-Invest zu tun, da war die Bank ein größerer Vertriebspartner. Wir haben verschiedene Überlegungen angestellt, wie man einen Mischfonds baut, und gemerkt, dass die Draw-Downs im Aktienbereich einfach zu hoch waren, um dauerhaft einen hohen Aktienanteil im Portfolio zu halten. Dies zeigten insbesondere die Jahre 2000 und auch 2002. Dann haben wir als Grundkonzept festgelegt, dass der Fonds in Aktien und Renten, in Eins-zu-Eins-Zertifikate, Währungen und Derivate investieren kann. Er soll aber versuchen, die Draw-Downs, also starke Rückgänge des Fondspreises, gering zu halten. So soll der Fonds nicht mehr als 5 Prozent im Jahr verlieren, und auch nicht mehr als sieben Prozent des erreichten Höchstkurses einbüßen. Dies ist seit der Auflage im Jahr 2003 ganz gut gelungen.

FundResearch: Wie sieht die Strategie Ihres Fonds genau aus?

Kaffarnik: Die Grundidee ist, dass man in der Allokation zwar frei ist, aber sich praktisch an den aus Erfahrungen gewonnen Draw-Down-Risiken orientiert. In jüngeren Jahren ist man als Fondsmanager ein Stück weit mutiger. Man denkt sich, das wird schon gutgehen. Und im Laufe der Zeit – ich verfolge solche Strategien seit mittlerweile rund 15 Jahren – wird man immer vorsichtiger. Das hat mit der Historie zu tun: 1999, 2002, aber auch in der jüngsten Zeit wie 2008 nach der Lehman-Geschichte. Danach kam Fukushima und im Sommer 2011 gab es wieder einen starken Kurseinbruch an den Aktienbörsen.

FundResearch: Wie frei sind Sie in Ihren Entscheidungen?

Kaffarnik: Im Grunde sind wir in der Verwaltung des Fonds frei. Aber wegen der immer wieder vorzufindenden Draw-Downs haben wir im Laufe der Zeit die Aktienquote nie höher als 40-50 Prozent gesetzt. Natürlich haben wir ein Bild, wie sich Aktien und Renten entwickeln könnten. Das ist aber ein Raster, eine Grundausrichtung. Im täglichen Verlauf, wenn man sieht, dass der Markt anders läuft, kann man das über Derivate sehr schnell und kostengünstig korrigieren. Das heißt, wenn wir zwar davon überzeugt sind, dass der Markt nach oben geht, aber von irgendeiner Seite ein Störfeuer bekommen, dann halten wir nicht starr an der ursprünglichen Überzeugung fest.

FundResearch: Wie sichern Sie sich gegen Risiken ab?

Kaffarnik: Um eventuelle Risiken abzusichern, nutzen wir ausschließlich liquide derivative Instrumente wie Bund-Futures, EuroStoxx-Futures oder DAX-Futures, aber häufig auch Options-Konstruktionen, die atmen können. Der Vorteil bei Optionen ist, dass sich dadurch sogenannte asymetrische Risikoprofile darstellen lassen. Hier geht es insbesondere darum an Kurssteigerungen zu partizipieren ohne gleichzeitig das volle Marktrisiko einzugehen.

FundResearch: Und das können Sie tagtäglich variieren?

Kaffarnik: Das kann man tagtäglich variieren und der Fonds wird laufend beobachtet. Wir nutzen kein mathematisches Modell, wo man sich mit einem Komitee regelmäßig trifft und die Quote festlegt. Da wir uns das täglich anschauen, sind wir sehr nah am Markt dran.

FundResearch: Sie haben – gemäß Ihrer Aktienquote – derzeit Anleihen stärker gewichtet als Aktien. Dabei spricht derzeit einiges für Aktien.

Kaffarnik: Ja, wir haben Anleihen etwas höher gewichtet. Nicht, weil wir glauben, dass der Aktienmarkt abstürzt, sondern weil das mit der grundsätzlichen Risikosteuerung zu tun hat. Hier sind insbesondere zwar selten vorkommende - aber dadurch umso stärker durchschlagende - Over-Night-Risiken zu nennen. Würden wir den Fonds zu 80 Prozent mit Aktien vollmachen, weil viel für Aktien spricht, besteht die Gefahr, dass – wenn der Markt über Nacht um zehn Prozent fällt – ich am nächsten Tag mit einem Minus von vielleicht zehn Prozent aufwache. Dies kann Ihnen bei Anleihen in dieser Form nicht passieren. Bei den Anleihen, die wir derzeit haben, bewegen wir uns bei der Duration im Dreijahresbereich. Wir haben aktuell einen strukturellen Zinsauftrieb, weil sich die Konjunktur verbessert. Allerdings darf man nicht vergessen, dass das Sentiment für Bonds extrem schlecht ist. Ich kann mir durchaus vorstellen, dass wir im vierten Quartal eine Überraschung am Bond-Markt erleben. Das sage ich schon seit einigen Wochen. Ein zentraler Grund dafür ist, dass die Diskussionen in den USA über die Schuldenobergrenze und die Haushaltsfinanzierung im vierten Quartal Wachstum kosten werden. Dies könnte zu einer Korrektur am Aktienmarkt und zu einem Anstieg der Bondpreise führen.

FundResearch: Wovon machen Sie es abhängig, dass sie ein bestimmtes Papier – Aktie oder Anleihe – auswählen? Was muss es vorweisen?

Kaffarnik: Wir kaufen nur Aktien, die eine vernünftige Bewertung haben. Das sind klassische Überlegungen, wie Kurs-Gewinn-Verhältnis, ein adäquates Kurs-Buch-Verhältnis oder eine passable Dividendenrendite. Wichtig ist auch, dass eine Dividendenkontinuität gegeben und die Ausschüttungsquote nicht so hoch ist. Denn es bringt nichts, wenn zwar die Dividendenrendite hoch ist, aber aus der Substanz ausgeschüttet wird.

Die Anleiheseite hängt stark davon ab, wie die Spreads sind. Insbesondere zwischen Unternehmensanleihen – im und außerhalb des Investmentgrade-Bereichs – und Staatsanleihen, aber auch innerhalb von Staatsanleihen. Hier spielt beispielsweise die Nachrichtenseite von der Schuldenkrise eine große Rolle. Wenn Segmente wie die europäische Peripherie unter Druck sind, dann lassen wir die Finger davon. Aber wenn man sieht, dass die Leute – wie derzeit - ein gewisses Grundvertrauen bezüglich einer Lösung dieser Krise haben und die Spreads sich weiter einengen, dann sind wir taktisch dabei. Meines Erachtens kann man heutzutage sowieso nicht mehr planen eine Anleihe mehr bis zur Endfälligkeit halten, weil auch die Zinsanstiege aufgrund des niedrigen Niveaus heftig sein können, so dass es mit Buy-and-Hold-Strategien eher schwierig ist.

FundResearch: Ihr Fonds ist international investiert. Wo sind sie am stärksten allokiert?

Kaffarnik: Der Fonds lässt internationale Investitionen zu, aber aus der Tradition heraus hat er einen starken Europa-Fokus. Sowohl auf der Währungs-, der Aktien- als auch der Rentenseite. Denn hier kennen wir die Unternehmen am besten. Auf der Research-Seite haben wir hunderte Kontakte jedes Jahr. Diese Nähe zu Europa und auch zu Deutschland ist der Grund, warum unser Fokus hier liegt. Dann gibt es natürlich Beimischungen aus dem asiatischen Bereich und den USA.

FundResearch: Wo sind Sie in Europa neben Deutschland am stärksten investiert?

Kaffarnik: Wir haben keinen Länder-, sondern ein Stock-Picking-Ansatz. Das heißt, aus dem Bewertungsaspekt heraus kommt man zu bestimmtenTiteln. Ob die in Spanien oder Holland sind, ist zweitrangig. Die Diversifizierung kommt auch nicht von der Länderseite , sondern von der Branchenseite. Wir versuchen, aus verschiedensten Bereichen eine Mischung zu bekommen, um nicht von Überraschungen eingeholt zu werden. Bei einem eher defensiven Konzept wäre es auch unnatürlich, nicht diversifiziert zu sein.

FundResearch: Wie groß ist der stärkste Branchenanteil?

Kaffarnik: Es gibt keine hohen Branchenanteile. Wir haben einen Aktienanteil von rund 35 Prozent. Darin ist kein Sektor stärker als 15 Prozent gewichtet. Da sind wir wirklich breit aufgestellt.

FundResearch: Wie viele Varianten gibt es von diesem Fonds?

Kaffarnik: Von diesem Fonds gibt es nur eine Variante. Und das ist die Publikumsfonds-Variante. Was es gibt, sind unterschiedliche Facetten für institutionelle Anleger. Da bauen wir auf Basis von diesem Konzept Satelliten. Wenn jemand einen anderen Draw-Down möchte, dann bekommt er ihn. Hat er ein anderes Risikoprofil nach oben, dann bekommt er auch das. Das sind aber individuelle Mandate, die mit dem Fonds unmittelbar nichts zu tun haben.

FundResearch: Wie hoch sind die Gebühren für Privatkunden?

Kaffarnik: Der gesamte Fonds hat eine Total Expense Ratio (TER) von ungefähr 2,2 Prozent. Klar, die müssen wir verdienen, keine Frage. Insofern müssen wir nah am Markt sein und auch kurzfristige Opportunitäten ausnutzen.

FundResearch: Im Sommer hatte Ihre Fonds zehnjähriges Jubiläum. Das Fondsvolumen von gut 18 Millionen Euro ist aber vergleichsweise gering. Woran liegt das?

Kaffarnik: Der Fonds ist ein Nischenprodukt. Wir haben ihn auch nie groß in den Vertrieb gegeben. Da ist er eher bei der Bank Schilling im Fokus – als einer von mehreren. Das ist der Grund warum er eher klein geblieben ist.

FundResearch: Seit Juli ist das KAGB in Kraft. Künftig dürfen nur noch Kapitalverwaltungsgesellschaften (KVGs) Fonds auflegen. Die traditionelle Kapitalanlagegesellschaften (KAGs) benötigen nun eine KVG-Lizenz. Wie verfährt DJE damit und wie stehen Sie zu der Regulierung?

Kaffarnik: Die Regulierung ist an sich notwendig. Aber auf Seiten der Fondsindustrie ist bereits unheimlich viel passiert. Wir waren ja schon vorher stark reguliert. Ich denke, wir haben inzwischen was die Fondsindustrie anbelangt in vielen Punkten den Status der Überregulierung erreicht. Als Assetmanager braucht die DJE Kapital AG keine KVG-Lizenz. Allerdings haben wir für unsere Luxemburger Fondstochter, die DJE Investment S.A., eine Lizenz beantragt um dort Alternative Investmentfunds (AIFs) verwalten zu können.

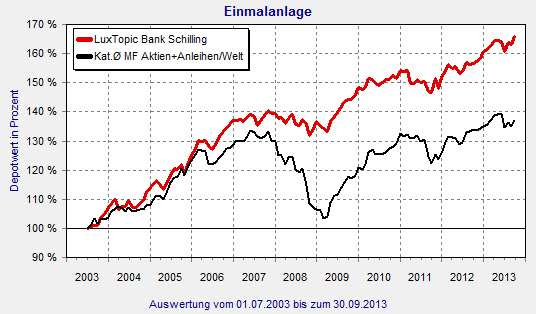

LuxTopic – Bank Schilling: Seit zehn Jahren mit Outperformance zur Peergroup

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: