- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

„Wir haben keinen Renten-Bären-Markt“

Investment-Konferenz der FondsConsult Research AG am Tegernsee: Nick Hayes, Fondsmanager bei AXA IM, setzt auf Anleihen.

21.06.2013 | 15:16 Uhr von «Patrick Daum»

„Das wirtschaftliche Umfeld ist noch immer positiv für Anleiheinvestoren“, sagt Nick Hayes, Fondsmanager bei AXA Investment Managers. Die Entschuldungsprogramme für Staaten und Quantitative-Easing-Programme der Zentralbanken fördern seiner Ansicht nach noch immer die Erträge von Anleihen. „Die derzeitige Geldpolitik verlagert sich dahingehend, dass Schuldner gegenüber ihren Gläubigern langsam bevorzugt werden“, meint Hayes. Inflation und Lastenausgleich seien unmittelbarere Risiken als Zinserhöhungen. „Es gibt noch immer Möglichkeiten für positive Returns“, ist der Portfoliomanager überzeugt. „Wir befinden uns nicht in einem Renten-Bären-Markt.“ Mit Anleihen lasse sich nach wie vor Geld verdienen. „Reich wird man mit Staatsanleihen allerdings nicht“, fügt er hinzu. Im Gegensatz zu den USA oder Großbritannien seien die Renditen für Anleihen der Eurozone aber vergleichsweise hoch. „Wir betrachten Europa in dieser Hinsicht als Schablone“, sagt der Brite Hayes. „Nur leider gibt es noch keine Schablone dafür, wie die Krise weitergeht.“

Damit deutsche Anleger international diversifiziert in Anleihen investieren können, hat AXA IM im vergangenen Sommer den AXA WF Global Strategic Bonds (ISIN: LU0746604528) aufgelegt, den Nick Hayes managt. Sein Ziel ist es, in jedem Marktumfeld die besten Möglichkeiten zur Generierung von Alpha zu nutzen. Hohe Erträge will Hayes durch aktives Management in den interessantesten internationalen Anleihen generieren. „Der AXA WF Global Strategic Bonds ist ein flexibles, stark diversifiziertes Portfolio aus internationalen Anleihen“, so der Fondsmanager. „Es ist an keinen Investmentstil gebunden, und sein Risiko wird konsequent überwacht.“ Hayes investiert nach einem Top-down-Ansatz. Maßgeblich für seine Asset Allokation sei die Prognose der Weltkonjunktur durch die AXA-Analysten in Verbindung mit Länderanalysen.

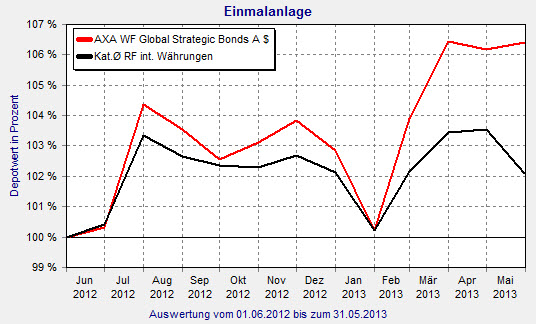

AXA Global Strategic Bond: 2013 mit starker Outperfromance zur Peergroup

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch: Herr Hayes, die Zinsen der Zentralbanken verzeichnen immer neue Tiefststände. Warum sollten Anleger jetzt ausgerechnet in Anleihen investieren?

Nick Hayes: Weil die Wirtschaft insbesondere in Europa schwächelt. In den Schwellenländern verlangsamt sie sich und auch wenn sie sich in den USA wieder erholt, befindet sich der Ausblick sicherlich unterhalb des Langzeittrends. Wir hatten außergewöhnliche Anfälle von geldpolitischen Lockerungen und es sieht so aus, als würden diese kurzfristig weitergehen. Wir sehen aber leichte Anzeichen für geldpolitische Straffungen in absehbarer Zeit. Das sollte sich unterstützend auf Anleihen auswirken.

FundResearch: Lässt sich derzeit mit Anleihen überhaupt noch Geld verdienen?

Nick Hayes: Eher mit Unternehmens- als mit Staatsanleihen. Staatsanleihen bieten Liquidität und Diversifikation und sollten in einem „Risk-off“-Markt besser performen, wenn Aktien verkauft werden. Unternehmensanleihen (Investment Grade und High Yield) bieten attraktivere Renditen im Niedrigzinsumfeld. Generell sind Unternehmen in einer Entschuldungsphase, wovon Anleihen-Inhaber weiter profitieren sollten.

FundResearch: Welche Risiken sollten Anleger beachten?

Nick Hayes: Wie immer geht es um die Mischung aus Wechselkurs- und Kreditrisiko. Die Erträge bei beiden waren in den vergangenen Jahren attraktiv. Die derzeitigen Renditen sind am unteren Ende der jüngeren Geschichte. Daher ist es schwierig sehr bullish auf Staats- oder Unternehmensanleihen zu sein. Aber sie sollten in dem fragilen wirtschaftlichen Umfeld weiter positive Erträge liefern. Darüber hinaus sollten Anleihen in einer gesamtheitlichen Asset Allokation eine Rolle spielen.

FundResearch: Vor gut einem Jahr haben Sie den AXA WF Global Strategic Bond aufgelegt. Welche Strategie verfolgen Sie?

Nick Hayes: Es ist ein diversifizierter globaler Anleihefonds mit der Fähigkeit in all das zu investieren, was wir im AXA Fixed Income Team machen. Mein Anlageuniversum sind Staatsanleihen (konventionelle und indexgebundene), Investment Grade, High Yield, Unternehmensanleihen und Emerging Market Debt. In all diesen Bereichen haben wir Kompetenzen und managen große Bestände für unsere Kunden. Meine Rolle ist es, das flexible Fondsmandat zu nutzen um zu gewährleisten, dass wir in den richtigen Teilen des Marktes allokiert sind, in denen wir je nach unserem globalen Ausblick am besten performen können.

FundResearch: Unternehmens- oder Staatsanleihen? Was bevorzugen Sie für Ihren Fonds und warum?

Nick Hayes: Momentan bevorzugen wir Unternehmensanleihen, wegen der stärkeren Bilanzen attraktiveren Spreads im Vergleich zu niedrig rentierenden Staatsanleihen.

FundResearch: Welche Regionen bevorzugen Sie im Fonds?

Nick Hayes: Ich mag Pfund-Sterling und Euro im Gegensatz zu US-Dollars im Investment-Grade-Bereich und stehe Euro- und Dollar-High Yields weitgehend positiv gegenüber. Unsere kleinste Allokation in den vergangenen Monaten waren Anleihen aus den Schwellenländern.

FundResearch: Seit Auflegung Ihres Fonds ging es nahezu stetig nach oben. Im Mai dieses Jahres brach die Performance aber ein. Was ist passiert?

Nick Hayes: Die Kapitalmärkte waren sehr beunruhigt über die “Gefahr” der geldpolitischen Lockerung. Zunächst führte das zu Verkäufen von Staatsanleihen, aber inzwischen gibt es auch in kreditsensibleren Bereichen Verluste, wie bei High Yields und den Schwellenländern. Während die Verluste bei Verkäufen von Schwellenländeranleihen fünf bis sechs Prozent betrugen, haben die US-indexgebundene Anleihen ähnlich viel verloren. Euro- und Dollar-High-Yield-Unternehmensanleihen hatten weniger Verluste, aber die Erträge waren negativ. In diesem Kontext hat unser Fonds ebenfalls verloren. Aber angesichts der begrenzten Exposure zu Emerging Market Debt und seiner kürzeren Laufzeit, waren die Verluste geringer.

(PD)

Diesen Beitrag teilen: