- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Keine Blase am deutschen Immobilienmarkt

| Keine Blase am deutschen Häusermarkt | |

| 07/2013 | |

| Marie Lechler, Jochen Möbert, Heiko Peters | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Die Experten von DB-Research sehen noch keine Anzeichen für eine Überhitzung.

07.08.2013 | 19:08 Uhr

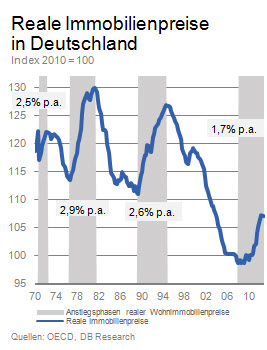

Nachdem die realen Wohnimmobilienpreise in Deutschland zwischen den Jahren 1994 und 2008 fielen, steigen sie seitdem wieder an, in einigen Ballungsräumen sogar recht kräftig. Dies rückte den deutschen Wohnimmobilienmarkt in den Fokus nationaler und internationaler Investoren. Es bestehen Sorgen, dass dies den Beginn einer Immobilienblase darstellen könnte. Vergleicht man die realen Preisanstiege in Deutschland allerdings mit den Phasen der Immobilienpreisanstiege anderer OECD-Länder, liegt die aktuelle Entwicklung am unteren Ende und ist eher als eine Normalisierung des Preisniveaus zu sehen.

In Deutschland gab es seit den 1970er Jahren vier Perioden mit starken Wohnimmobilienpreisanstiegen (Boomphasen1). Allerdings entwickelten sich diese immer in Situationen, in denen sich die Einkommens-, die Inflationserwartungen oder die Finanzierungsbedingungen deutlich veränderten. Während der ersten Wachstumsphase der Wohnimmobilienpreise Anfang der 1970er Jahre brummte die deutsche Konjunktur, und es herrschte Vollbeschäftigung. Die Boomphase Ende der 1970er Jahre – 1976 bis 1981 – fiel in die Zeit der Ölkrise, in der die Inflationsrate um kumuliert 25% (rund 5% pro Jahr) und die realen Immobilienpreise um kumuliert 14% (etwa 3% pro Jahr) stiegen. In den Jahren nach der Wiedervereinigung führten attraktive Abschreibungsbedingungen zu massiven Investitionen in ostdeutsche Wohnimmobilien, was zur Boomphase zwischen 1989 und 1994 führte. Die vierte Wachstumsphase begann parallel zum Beginn der globalen Wirtschaftskrise im Jahr 2008, wobei der reale Preisanstieg sich seit dem Beginn der europäischen Schuldenkrise etwas beschleunigte.

In Deutschland gab es seit den 1970er Jahren vier Perioden mit starken Wohnimmobilienpreisanstiegen (Boomphasen1). Allerdings entwickelten sich diese immer in Situationen, in denen sich die Einkommens-, die Inflationserwartungen oder die Finanzierungsbedingungen deutlich veränderten. Während der ersten Wachstumsphase der Wohnimmobilienpreise Anfang der 1970er Jahre brummte die deutsche Konjunktur, und es herrschte Vollbeschäftigung. Die Boomphase Ende der 1970er Jahre – 1976 bis 1981 – fiel in die Zeit der Ölkrise, in der die Inflationsrate um kumuliert 25% (rund 5% pro Jahr) und die realen Immobilienpreise um kumuliert 14% (etwa 3% pro Jahr) stiegen. In den Jahren nach der Wiedervereinigung führten attraktive Abschreibungsbedingungen zu massiven Investitionen in ostdeutsche Wohnimmobilien, was zur Boomphase zwischen 1989 und 1994 führte. Die vierte Wachstumsphase begann parallel zum Beginn der globalen Wirtschaftskrise im Jahr 2008, wobei der reale Preisanstieg sich seit dem Beginn der europäischen Schuldenkrise etwas beschleunigte.

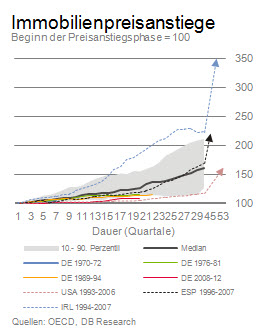

Im Vergleich mit historischen Boomphasen der realen Wohnimmobilienpreise in OECD-Ländern zwischen 1970 und 2012 zeigt sich, dass die realen Preisanstiege in Deutschland in der Spanne von rund 2% bis 3% pro Jahr am unteren Ende lagen. Im Median legten die Preise während der Anstiegsphasen in den OECD-Ländern pro Jahr etwa 8% zu, wobei die Anstiege des unteren Dezils geringer als 4% pro Jahr und die Preisansteige des oberen Dezils höher als 15% pro Jahr waren. Die durchschnittliche Länge der Boomphasen lag bei etwa 5 Jahren. Auf besonders lange Phasen folgten – wenig überraschend – häufig besonders schmerzhafte Anpassungen. Die Immobilienpreisblasen in den USA (1993-2006), Spanien (1996-2007) und Irland (1994-2007) bauten sich über einen langen Zeitraum auf und führten nach dem Platzen in den Jahren 2006/7 zu massiven Verwerfungen. Die realen Preise stiegen um kumuliert 250% in Irland (20% pro Jahr), 120% in Spanien (11% pro Jahr) und 60% in den USA (5% pro Jahr).

Die OECD-Historie belegt, dass niedrige reale Zinsen und stark steigende Einkommen Immobilienpreisanstiege befeuern. Langfristige Realzinsen von 0% und robuste – aber nicht stark steigende – Einkommen deuten darauf hin, dass die aktuelle Boomphase in Deutschland weiter anhalten dürfte und damit die mit Abstand längste historische Phase werden könnte. Die äußerst expansive Geldpolitik der EZB als Reaktion auf die Eurokrise ließ die Zinsen bei relativ robuster Konjunktur in Deutschland auf ein historisch niedriges Niveau fallen. Einen Kreditboom hat dies wegen der relativ hohen Kreditanforderungen, bspw. eines relativ hohen Eigenanteils, bisher jedoch nicht ausgelöst. Immobilienanlagen sind aber im Vergleich zu festverzinslichen Anlagen attraktiver geworden. Obwohl inländische Investoren den größeren Teil an Immobilieninvestitionen tätigen, dürften auch ausländische Investoren aufgrund höherer BIP-Wachstumsraten in Deutschland im Vergleich zu anderen europäischen Industrieländern angelockt werden. Zudem gilt Deutschland in Zeiten der nicht gelösten Eurokrise weiterhin als relativ „sicherer Hafen“ für Investitionen.

Die OECD-Historie belegt, dass niedrige reale Zinsen und stark steigende Einkommen Immobilienpreisanstiege befeuern. Langfristige Realzinsen von 0% und robuste – aber nicht stark steigende – Einkommen deuten darauf hin, dass die aktuelle Boomphase in Deutschland weiter anhalten dürfte und damit die mit Abstand längste historische Phase werden könnte. Die äußerst expansive Geldpolitik der EZB als Reaktion auf die Eurokrise ließ die Zinsen bei relativ robuster Konjunktur in Deutschland auf ein historisch niedriges Niveau fallen. Einen Kreditboom hat dies wegen der relativ hohen Kreditanforderungen, bspw. eines relativ hohen Eigenanteils, bisher jedoch nicht ausgelöst. Immobilienanlagen sind aber im Vergleich zu festverzinslichen Anlagen attraktiver geworden. Obwohl inländische Investoren den größeren Teil an Immobilieninvestitionen tätigen, dürften auch ausländische Investoren aufgrund höherer BIP-Wachstumsraten in Deutschland im Vergleich zu anderen europäischen Industrieländern angelockt werden. Zudem gilt Deutschland in Zeiten der nicht gelösten Eurokrise weiterhin als relativ „sicherer Hafen“ für Investitionen.

Welche Faktoren könnten ein Ende des Preisanstiegs einläuten? Dies könnte erstens der demographische Wandel sein, da mit dem Alter die Immobiliennachfrage sinkt und das Angebot steigt. Eine im Zuge der Eurokrise anhaltende Zuwanderung könnte diesen Effekt leicht verzögern. Zweitens, könnte der Zyklus durch Regulierungen beeinflusst werden. Drittens könnte das Ende der Eurokrise dem Preisanstieg den Boden entziehen. Sobald die großen Euroländer wieder Tritt fassen, könnten Investitionen außerhalb Deutschlands attraktiver werden. Bei einer Erholung in der Eurozone dürften zudem Finanzmarktprodukte gegenüber Immobilieninvestitionen an Attraktivität gewinnen. Wie lange Anpassungen in nationalen Immobilienmärkten dauern, ist allerdings nur schwer absehbar.

Da der Preisanstieg bisher nicht durch Kreditwachstum getrieben wurde und wir auch keinen kreditfinanzierten Preisaufschwung erwarten, sollte das Ende des Anstiegs keine größeren negativen Auswirkungen auf das Finanzsystem haben. Außerdem ist der Preisanstieg im internationalen Vergleich bisher gering und eher als eine Normalisierung der deutschen Wohnimmobilienpreise zu sehen.

1) Wir definieren hier Boomphasen als Preisanstiegsphasen, die mindestens sechs Quartale andauern.

Diesen Beitrag teilen: