- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bond Vigilantes: Großes Ausmisten bei Anleihen

| Großes Ausmisten bei Anleihen: Wie man die Liquidität am Credit-Markt erhöht | |

| 07/2014 | |

| Jim Leaviss | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Jim Leaviss: In den letzten Monaten ist viel über die Liquidität an den Märkten für Unternehmensanleihen diskutiert worden. Die Bank of England warnte, die geringen Wertschwankungen an den Finanzmärkten könnten zu einer „Jagd nach Rendite“ ausarten.

15.07.2014 | 09:16 Uhr

Gleichzeitig deutete die FT kürzlich an, dass die US-Behörden die Einführung von Rücknahmegebühren bei Rentenfonds in Erwägung ziehen, falls es zu einem Run auf diese Anlageklasse kommen sollte. Und natürlich kennen Sie alle die Charts, aus denen hervorgeht, dass die in Unternehmensanleihen-Fonds verwalteten Kundengelder kräftig angestiegen sind, während die Bereitschaft der Marktteilnehmer, Kapital für den Handel von Anleihen bereitzustellen, gleichzeitig massiv gesunken ist. Doch warum macht man sich so große Sorgen um die Liquidität der Märkte für Unternehmensanleihen, nicht aber um die der Aktienmärkte? Dafür gibt es eine Reihe von Gründen. Zunächst einmal sind die Credit-Märkte momentan unglaublich zersplittert, denn die Unternehmen begeben Papiere mit vielen unterschiedlichen Laufzeiten, Währungsdenominationen und Bedingungen. Im Gegensatz dazu werden an den Aktienmärkten pro Firma im Allgemeinen lediglich eine oder zwei Aktientranchen ausgegeben. Darüber hinaus werden Aktien an Wertpapierbörsen gehandelt, und die Market Maker sind auch angesichts wechselnder Marktumfelder dazu verpflichtet, Papiere zu erwerben und zu veräußern. An den Credit-Märkten gibt es eine solche Verpflichtung hingegen nicht – so können nach einer Neuemission zwar durchaus noch weitere Anleihen begeben oder erworben werden, müssen aber nicht. Deshalb darf man die zukünftige Liquidität solcher Papiere auch nicht als selbstverständlich voraussetzen.

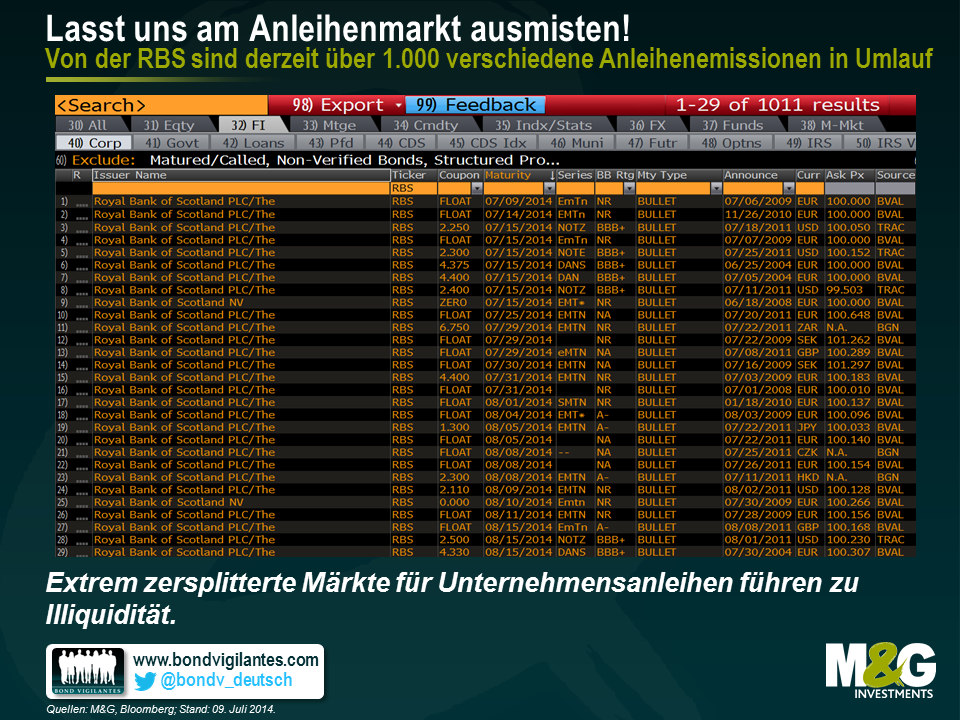

Wie lässt sich also erreichen, dass die Liquidität an den Märkten für Unternehmensanleihen und Credits ebenso hoch ist wie die an den Aktienmärkten? Betrachten wir zunächst einmal den Aspekt der Zersplitterung dieses Marktsegments. Wenn ich bei Bloomberg „RBS Corp“ eingebe und dann auf klicke, erhalte ich 1.011 Treffer. Dabei handelt es sich exakt um jene 1.011 unterschiedlichen RBS-Anleihen, die momentan in Umlauf sind. Auf 19 Seiten werden mir die einzelnen Anleihen angezeigt, deren Währungsdenominationen vom australischen Dollar bis zum südafrikanischen Rand reichen. Neben Papieren mit variablen Zinssätzen befinden sich darunter auch festverzinsliche Anleihen mit Kupons zwischen weniger als 1 Prozent und mehr als 10 Prozent, deren Restlaufzeiten irgendwo zwischen „sofort fällig“ und „unbefristet“ liegen. Des Weiteren gibt es auch inflationsgebundene Anleihen, abrufbare Papiere (mit integrierten Call-Optionen) sowie Anleihen mit ganz unterschiedlichen Vorrangigkeiten innerhalb der Kapitalstruktur (vorrangige Papiere, Lower Tier 2-Anleihen, Upper Tier 2-Papiere, Tier 1-Anleihen und Vorzugspapiere). Bei einigen dieser Emissionen sind mittlerweile sogar fast überhaupt keine Anleihen mehr in Umlauf, während bei anderen noch Papiere im Wert von über 1 Mrd. US-Dollar ausstehen. Für jede dieser Anleihen gibt es dann einen Verkaufsprospekt von mehreren hundert Seiten, auf denen die konkreten Einzelheiten, die Absicherungsmechanismen sowie die Risiken des entsprechenden Anlageinstruments detailliert aufgeführt werden. Die erste Möglichkeit, die Liquidität an den Anleihenmärkten zu verbessern, besteht also darin, bei den Anleihenemissionen einmal ganz gründlich auszumisten: ein Emittent, eine Aktie, eine Unternehmensanleihe.

Lesen Sie den vollständigen Beitrag auf der Website von Bon Vigilantes.

Diesen Beitrag teilen: