- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

EU-Herbstprognosen: Neue Orientierung für europäische Wirtschaftspolitik?

| EU-Herbstprognosen: Neue Orientierung für europäische Wirtschaftspolitik? | |

| 11/2012 | |

| Nicolaus Heinen | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Die Herbstprognose der Europäischen Kommission vom 7. November ist mehr als reines Zahlenwerk. Sie hat auch Einfluss auf die wirtschaftspolitische Agenda in EU und Eurozone. Frankreich bleibt Sorgenkind.

16.11.2012 | 14:04 Uhr

Die Herbstprognose zeichnet ein gemischtes Bild: Die Ausgangslage der Eurokrisenstaaten hat sich im Vergleich zur Frühjahrsprognose verschlechtert.

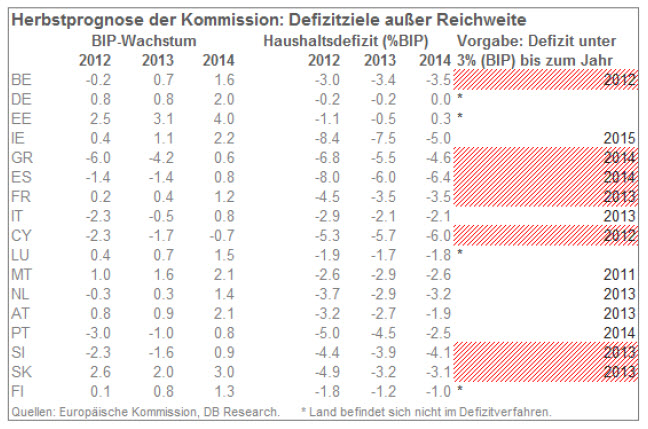

- Beim Abbau von Haushaltsdefiziten sind die meisten Euroländer zurückgefallen. Zwar haben sich die Aussichten für Griechenland auf niedrigem Niveau gebessert. Die Prognosen für Konsolidierungserfolge in Spanien, Italien und Portugal wurden jedoch nach unten revidiert. Alle Werte sind weit von der Maastricht-Marke (3% des BIP) entfernt.

- Auch der Abbau der Leistungsbilanzungleichgewichte geht langsamer voran als vor einem halben Jahr erwartet. Die jeweiligen Überschüsse und Defizite für 2012 haben sich im Vergleich zur Frühjahrsprognose ausgeweitet.

- Nicht zuletzt spitzt sich die Lage am Arbeitsmarkt weiter zu: Für Griechenland, Irland, Portugal, Italien und Zypern weist die Kommission nun höhere Arbeitslosenraten aus. Alle diese Länder sind in ihren Arbeitslosenraten zweistellig – Spanien stabilisiert sich bei über 24%.

Defizite in Budgets und Leistungsbilanz sowie die Arbeitslosigkeit ließen sich mittelfristig über höheres Wachstum abbauen. Eine Voraussetzung dafür ist eine erhöhte Preiswettbewerbsfähigkeit der Krisenländer, die in einer Währungsunion mit fixierten Wechselkursen gegenüber den anderen Mitgliedern der Währungsunion allein über eine reale Abwertung erreicht werden kann. Ein Blick auf die realen effektiven Wechselkurse zeigt, dass diese reale Abwertung der Krisenländer stärker ausfallen dürfte als noch im Frühjahr prognostiziert. Allerdings: Um Wachstum in Krisenländern zu schaffen, reicht das allein nicht aus – vor allem nicht, wenn Risiken für die Weltkonjunktur Exporterfolge klein halten und Strukturreformen nicht im gewünschten Maße Vertrauen schaffen und Investoren begeistern. Und so hat die Kommission auch ihre Wachstumsprognosen für die meisten Länder nach unten revidiert (Ausnahme: Deutschland). Laut Kommission wächst die Eurozone im Jahr 2013 nur noch um 0,1% – eine Korrektur von 0,9 Prozentpunkten seit Frühjahr.

Insbesondere Frankreich bereitet Sorgen. Frankreichs Wirtschaft stagniert bei weiterhin schlechten Konjunkturaussichten und schwacher Exportentwicklung. Bereits im Frühjahr beklagte die Kommission (Alert Mechanism Report) mangelnde Preis- und Nichtpreiswettbewerbsfähigkeit, abnehmende Anteile auf den Weltexportmärkten, unprofitabel wirtschaftende Unternehmen und geringe Investitionsanreize. Die Defizitprognose für Frankreich liegt bei über 3,5% für 2013 und 2014 – das ist weit vom ursprünglichen Ziel der französischen Regierung entfernt, das Haushaltsdefizit im Jahr 2013 wieder unter die Maastricht-Marke zu senken. Ein Befreiungsschlag ist nicht in Sicht: Der jüngste Vorschlag der Gallois-Kommission, die über angebotsseitige Reformen Frankreich wettbewerbsfähiger machen möchte, gilt als nicht kompromissfähig. Eine erste Verständigung gibt es zumindest über eine Entlastung von Unternehmen in Höhe von EUR 10 Mrd. – vorerst ein Nullsummenspiel, da Unternehmenssteuern im Rahmen eines Konsolidierungspakets im letzten Sommer zunächst erhöht wurden. An die gesetzlich vorgeschriebene 35-Stundenwoche traut sich niemand heran.

Die Herbstprognose ist mehr als reines Zahlenwerk. Sie nimmt direkten Einfluss auf die Wirtschaftspolitik der EU-Mitgliedstaaten – und zwar über drei Kanäle.

- Wirtschaftspolitisches Agenda-Setting: Zunächst bilden die Kommissionszahlen die quantitative Grundlage für den Jahreswachstumsbericht der Kommission, der zu Beginn des kommenden Jahres veröffentlicht wird. Aus ihm leitet die Kommission dann Reformprioritäten für die gesamte EU ab, die im März durch den Europäischen Rat gebilligt werden. Die fiskalische und wirtschaftspolitische Prioritätensetzung der Mitgliedstaaten erfolgt dann entlang dieser Maßgaben im April in den sogenannten nationalen Reform- und Stabilitätsprogrammen. Im Mai werden diese von der Kommission bewertet – hierzu fließen dann auch die Prognosen des nächsten Frühjahrs mit ein. Im Juli verabschiedet der Europäische Rat dann länderspezifische Empfehlungen. Die umfassende Revision des Wachstumsausblicks lässt jedoch grundsätzlich daran zweifeln, ob Prognosen in Zeiten des gesamtwirtschaftlichen Ausnahmezustands noch als Grundlage langfristiger wirtschaftspolitischer Empfehlungen gelten sollten. Umso wichtiger ist ihre Ergänzung um qualitative Orientierungen als langfristige Anker.

- Fiskalvertrag und Schuldenbremsen: Ferner bilden die Defizit- und Wachstumsprognosen die Grundlage für Haushaltsziele, die die Kommission in den kommenden Wochen im Rahmen des präventiven Arms des Stabilitäts- und Wachstumspakts festsetzen wird. Für Vertragsstaaten des Fiskalpakts, die Schuldenbremsen bereits etabliert haben, wird dieser Abbaupfad unmittelbar Teil der nationalen Rechtsordnung.

- Defizitverfahren: Da die Kommission ihren Wachstumsausblick stark nach unten revidiert hat, könnten sich bald Stimmen mehren, die eine Streckung der Anforderungen zum Defizitabbau für Länder im Defizitverfahren befürworten – das bedeutet: Von Sanktionen absehen, wenn die Konsolidierung nicht nach Plan verläuft und das Zieldatum zur Defizitkorrektur weiter in die Zukunft zu verschieben. Der Code of Conduct des Stabilitätspakts erlaubt beides durchaus, wenn Volkswirtschaften schrumpfen oder mit einer großen Produktionslücke – also Abweichung des tatsächlichen vom möglichen Output – stagnieren. Dagegen spräche zwar ein Blick auf die strukturellen Defizite, der zeigt, dass der neuerliche Einbruch nicht rein konjunkturell zu erklären ist. Die zurückhaltende Kommentierung der Kommission, dass sie zunächst die Gesamtsituation eines jeden Landes prüfe, bevor Mahnungen verschickt würden, lässt jedoch vermuten, dass sie Milde walten lassen wird.

Selbst wenn sie hart bliebe: Ein Blick in die Tabelle zeigt, dass sieben der 17 Euroländer ihr Korrekturziel verfehlen. Wenn Frankreich mit dabei wäre, könnten sich schnell starke Koalitionen bilden, um einen blauen Brief oder Sanktionen mit qualifizierter Mehrheit zu verhindern. Somit steht zu befürchten, dass der Stabilitäts- und Wachstumspakt trotz seiner vielversprechenden Reform im letzten Jahr nicht in der erhofften Konsequenz angewandt wird.

Europa, so scheint es, ist derzeit von glaubwürdigem Drohpotenzial gegen Defizitsünder mindestens so weit entfernt wie von durchweg soliden Haushaltszahlen.

Diesen Beitrag teilen: