- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Überraschungen in der Weltwirtschaft

_280x158_22-aea61071-5fe07790@280w.jpg)

| Überraschungen in der Weltwirtschaft | |

| 10/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Stimmung der Banker und der Offiziellen aus aller Welt war keineswegs negativ. Im Gegenteil. Die schlechten Nachrichten sind Vergangenheit.

17.10.2013 | 11:57 Uhr

- Eindrücke von der Jahrestagung des Internationalen Währungsfonds und des Institutes of International Finance in Washington.

- Die Stimmung in der Welt ist derzeit besser als die aktuelle Lage. Es gibt zwar erhebliche Probleme, aber alle schauen auf die erwartete Belebung 2014.

- Die Risiken (in dieser Reihenfolge): Schwachpunkte in den USA, Strukturprobleme in den Schwellenländern, Inkonsistenzen in Japan, Reformmüdigkeit in Europa.

Die Jahrestagungen des Internationalen Währungsfonds und des Institute of International Finance sind immer für Überraschungen gut. Als ich in der vorigen Woche nach Washington reiste, stellte ich mich auf eine gedrückte Stimmung ein. Der IWF hatte seine Prognosen zur Weltkonjunktur gerade reduziert. In den USA gab es den Haushaltsstreit sowie die Pläne zur geldpolitischen Neuorientierung. Die Schwellen- und Entwicklungsländer klagten über Kapitalabflüsse. In Europa war die Rezession gerade erst verlassen worden. In Washington sah dann alles anders aus. Hier ein paar – sehr persönliche – Eindrücke von der Tagung:

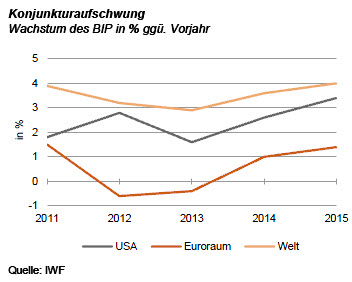

Zunächst: Die Stimmung der Banker und der Offiziellen aus aller Welt war keineswegs negativ. Im Gegenteil. Die schlechten Nachrichten, so hieß es, sind Vergangenheit. Wichtiger ist, dass die Zukunft besser sein wird. Alle Prognostiker sind sich einig, dass das Wachstum 2014 höher sein wird. "Sunshine Ahead" (vor uns liegt Sonnenschein), so der Chefvolkswirt des Instituts of International Finance, Charles Collyns (siehe Grafik). Hoffentlich täuschen wir uns da nicht.

Allerdings muss man differenzieren. Ungeachtet des Haushaltsstreits wird die wirtschaftliche Situation in den USA – vor allem von Amerikanern selbst – inzwischen nicht mehr so euphorisch beurteilt. Die Konjunkturindikatoren sind gemischt. Die Notenbank sieht noch keine stabile Aufwärtsentwicklung. Der Arbeitsmarkt verbessert sich nur langsam.

Das Grundproblem der USA ist – ähnlich wie in Europa – die niedrige Investitionsneigung. Die Unternehmen halten sich trotz hohem technischen Fortschritt mit längerfristigen Vorhaben zurück. Grund ist einmal die politische Unsicherheit. Hinzu kommt, dass die Strategien der Unternehmen kurzfristiger geworden sind. Aktienrückkäufe passen dazu besser als langfristige Investitionen.

Interessant zur US-Geldpolitik: Die meisten Marktteilnehmer gehen nach wie vor davon aus, dass die Federal Reserve noch in diesem Jahr beginnen wird, ihre Käufe von Papieren auf den Märkten zu verringern. Allerdings wurden auch Gegenargumente genannt. Eines ist, dass die Inflation überraschend niedrig ist. Das nimmt Druck von der Notenbank, die Liquidität schnell zurückzuführen. Zudem erhöht es die Realzinsen. In einer solchen Situation müssen die Märkte nicht noch zusätzlich mit Liquiditätsmaßnahmen belastet werden. Auch die unsichere Situation beim US-Haushalt belastet. Am wichtigsten schien mir das Argument, dass man einen so schwierigen Kurswechsel der Geldpolitik nicht unter einem Notenbankpräsidenten beginnen kann, der gerade sein Amt abgibt. Man wird vermutlich warten, bis Janet Yellen das Amt im Februar übernimmt.

Zu den Schwellen- und Entwicklungsländern: Es war Konsens, dass es sich bei der Wachstumsverlangsamung um strukturelle Probleme handelt, die länger dauern werden. Ich war überrascht, bei den Vertretern dieser Staaten keine Panikreaktionen zu sehen. Im Gegenteil: Die Notenbankpräsidenten Indiens und Malaysias beispielsweise traten außerordentlich selbstbewusst,überlegt und überzeugend auf. Da könnte sich mancher westliche Politiker eine Scheibe abschneiden.

Zu Japan: Wer hätte erwartet, dass das Land in diesem Jahr das höchste Wachstum unter allen großen Industrieländern haben würde? Interessant war freilich der Hinweis auf Inkonsistenzen. Eine ist, dass die Aktienkurssteigerungen nicht von japanischen Anlegern ausgelöst wurden, sondern von westlichen Hedge-Fonds. Japanische Investoren (die ihr Land ja besser kennen) sind nach wie vor zurückhaltend. Eine andere ist: Wenn es gelingt, die Inflation auf 2 % zu erhöhen, müssten die langfristigen Zinsen von jetzt unter 1 % auf 4 % steigen. Das würde einen dramatischen Umschwung (um nicht zu sagen Crash) zur Folge haben.

Gelobt wurde der – wie mancher es nannte – "Turnaround" im Euroraum von einer Rezession mit einem Rückgang der Wirtschaftsleistung um 1 % zu einem Wachstum von 1 %. So einen starken Umschwung in so kurzer Zeit gibt es in der Weltwirtschaft selten. Die Kritik am Euro, die noch vor einem Jahr so lautstark war, ist damit verstummt. Europäer waren freilich bestrebt, auf die Risiken der Entwicklung hinzuweisen.

Die Besserung in Europa zeigt, dass die Konsolidierung der Staatsfinanzen und die Reformen auf Arbeits- und Gütermärkten wirken (was vor einem Jahr zum Teil noch vielfach bezweifelt worden war). Die Frage ist, ob der Reformwille in den südeuropäischen Programmländern anhält. Wenn Reformmüdigkeit eintreten sollte, dann wären alle bisherigen Erfolge umsonst. Zudem wurde nach den Reformen in Italien und Frankreich gefragt, die noch nicht wirklich begonnen haben.

Was ich nicht erwartet hatte: Das bisher so positive Bild Deutschlands in der Welt bekommt Risse. Häufiger kam der Hinweis, dass nicht nur die anderen Länder sich modernisieren müssten, sondern auch Deutschland Handlungsbedarf habe. Zudem wurde die lange Regierungsbildung kritisiert. Sie verzögert die notwendige Weiterentwicklung in Europa, nachdem schon durch den deutschen Wahlkampf wichtige Zeit verloren worden war.

Für den Anleger

Auf der Tagung wurde natürlich nicht über Anlageprobleme gesprochen. Wenn es aber wirklich zu einer konjunkturellen Beschleunigung im nächsten Jahr kommen sollte, werden davon auch die Aktienkurse profitieren. Das ist positiv. Andererseits sieht es so aus, dass die Liquidität 2014 nicht mehr so stark zunimmt. Die Zinsen müssten ansteigen (wenn auch nur moderat). Das ist negativ. Was überwiegt ist schwer zu sagen.

Diesen Beitrag teilen: