- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Yen-Abwertung lässt deutsche Exportwirtschaft kalt

| Yen-Abwertung lässt deutsche Exportwirtschaft kalt | |

| 04/2013 | |

| Eric Heymann, Heiko Peters | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Die japanische Zentralbank hat im Januar ihr Inflationsziel von 1% auf 2% erhöht. Der neue Zentralbankpräsident überraschte auf seiner ersten Sitzung im April mit dem Ausmaß der von ihm beabsichtigten geldpolitischen Lockerung.

17.04.2013 | 09:11 Uhr

Dieser geldpolitische Regimewechsel wird als Gefahr für übrige Exportnationen – insbesondere Deutschland – gesehen. Für Deutschland ist diese Sorge aber nur bedingt berechtigt.

Nachdem die japanische Zentralbank im Januar ihr Inflationsziel von 1% auf 2% erhöhte, überraschte der neue Zentralbankpräsident Haruhiko Kuroda auf seiner ersten Sitzung im April mit dem Ausmaß der von ihm beabsichtigten geldpolitischen Lockerung. Die monetäre Basis wird durch den Ankauf von Vermögenswerten – vor allem von japanischen Staatsanleihen mit längeren Laufzeiten – in etwa verdoppelt. Die Inflationsrate soll damit innerhalb der nächsten zwei Jahre auf den neuen Zielwert gehoben werden. Die aggressivere Ausrichtung der Geldpolitik soll über die Senkung der realen Zinsen am langen Ende, über positive Vermögenseffekte und nicht zuletzt über die Währungsabwertung die Wirtschaftsaktivität ankurbeln. Durch die Abwertung des JPY werden die Produkte der japanischen Exportwirtschaft im Ausland günstiger, was die Exportnachfrage stimulieren soll. Abgeschwächt wird dieser Effekt allerdings durch die Erhöhung der Importpreise.

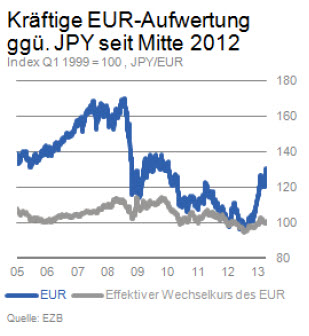

Seit Mitte des vergangenen Jahres wertete der JPY gegenüber dem Euro bereits um rd. 40% ab und notiert damit so schwach wie zuletzt vor etwa vier Jahren. Seit dem Tief 2012 sorgte anfänglich die Beruhigung in der Eurozone und dann verstärkt der Regierungswechsel in Japan für die Abwertung der japanischen Währung. Der japanische Premierminister Shinzo Abe forderte bereits im Wahlkampf eine 180°-Wende in der bisherigen Politik, insbesondere eine aggressive Lockerung der Geldpolitik. Dieser geldpolitische Regimewechsel wird als Gefahr für übrige Exportnationen – insbesondere Deutschland – gesehen. Für Deutschland ist diese Sorge aber nur bedingt berechtigt.

Regionale Exportstruktur Deutschlands und Japans sehr unterschiedlich

Deutsche und japanische Unternehmen stehen jeweils sowohl auf dem heimischen Markt (bilateraler Handel) als auch auf Drittmärkten in Konkurrenz. Da der Anteil des bilateralen Handels bei den Exporten und bei den Importen einen relativ geringen Anteil ausmacht, fallen die negativen Auswirkungen der JPY-Abwertung auf Deutschland gesamtwirtschaftlich nicht ins Gewicht. Der Anteil der Exporte nach Japan an den gesamten deutschen Exporten liegt bei nur 1,6% und der Anteil der Importe aus Japan bei 2,4%.

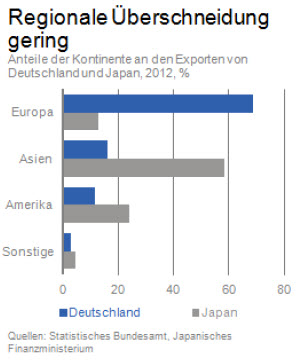

Gleichzeitig unterscheiden sich die beiden Länder hinsichtlich ihrer wichtigsten Exportmärkte erheblich. Während für Deutschland Europa der mit Abstand wichtigste Absatzmarkt ist, ist dies für Japan Asien. Diese relativ geringe regionale Überschneidung zeigt sich im geringeren Gewicht des JPY von etwa 7% im nominalen effektiven Euro-Wechselkurs gegenüber den 20 wichtigsten Handelspartnern. Eine Abwertung des JPY um 40% führt damit nur zu einer Aufwertung des effektiven Wechselkurses um etwa 3%. Aus der regionalen Betrachtung ergibt sich zusammenfassend, dass die negativen Auswirkungen einer JPY-Abwertung gesamtwirtschaftlich für Deutschland nicht ins Gewicht fallen dürften.

Automobilindustrie und Maschinenbau: regionale und produktspezifische Konkurrenz relativ gering

Dieser makroökonomische Befund wird auch durch eine Betrachtung der wichtigen Branchen nicht relativiert. Auf Branchenebene zeigt sich, dass die negativen Auswirkungen einer JPY/EUR-Abwertung durch viele Faktoren abgemildert werden. Dies wird im Folgenden für die Automobilindustrie und den Maschinenbau verdeutlicht, die in beiden Ländern einen Großteil der Exporte ausmachen. In der Automobilindustrie stehen deutsche und japanische Unternehmen im globalen Wettbewerb. Dieser ist jedoch in Abhängigkeit von den einzelnen Absatzmärkten und Fahrzeugsegmenten unterschiedlich intensiv, was ein Blick auf die größten Automärkte verdeutlicht.

So spielen die japanischen Hersteller in den USA mit einem Marktanteil von 37% (2012, Light Vehicles) eine große Rolle; dies gilt aber überwiegend für den Volumenmarkt. Die deutschen Hersteller, die in den USA auf knapp 9% Marktanteil kommen, sind dagegen stärker im Premiumsegment positioniert, wo die Kunden weniger preissensibel sind. Die Bedeutung des JPY/EUR-Wechselkurses wird zusätzlich dadurch reduziert, dass sowohl die deutschen als auch die japanischen Hersteller sowie viele ihrer Zulieferer den US-Markt überwiegend aus Fabriken in Nordamerika bedienen.

Auch in China, wo die deutschen und japanischen Hersteller 2012 jeweils auf einen Marktanteil von gut einem Fünftel kamen, spielt die lokale Produktion eine sehr große Rolle. Der Wettbewerb zwischen deutschen und japanischen Anbietern wird in China zwar auch im Volumensegment ausgetragen, wenn aber Produktion bzw. Montage größtenteils vor Ort erfolgen, verliert der Wechselkurs an Bedeutung; schließlich ist die Reduzierung von Wechselkursrisiken ja gerade ein wesentlicher Grund für die Lokalisierung der Produktion.

In der EU erreichten die japanischen Autohersteller 2012 einen Anteil am Pkw-Markt von „nur“ knapp 12%. Ihre Pkw-Produktion in Europa ist aber deutlich größer als ihre Pkw-Exporte aus Japan, was den Effekt einer JPY-Abwertung abschwächt. Freilich nimmt die preisliche Wettbewerbsfähigkeit der japanischen Hersteller durch die JPY-Abwertung in Europa zu, was – trotz des geringen Marktanteils der Japaner – vor allem für die deutschen und noch mehr die europäischen Hersteller im Volumensegment eine Herausforderung ist.

In Japan liegt der Anteil der deutschen und übrigen europäischen Autohersteller am Pkw-Markt zusammen traditionell unter der 5%-Marke. Maßgeblich hierfür sind nicht zuletzt nicht-tarifäre Handelshemmnisse auf japanischer Seite (z.B. nationale Zulassungsbestimmungen), die auch in den Verhandlungen über ein Freihandelsabkommen zwischen der EU und Japan eine wichtige Rolle spielen dürften.

In der Automobilindustrie führen Änderungen des Wechselkurses ohnehin nicht unmittelbar zu entsprechenden Preisanpassungen vor Ort, sondern beeinflussen eher die Rendite der jeweiligen Autohersteller. Freilich erhöhen sich durch die JPY-Abwertung die Möglichkeiten für japanische Hersteller, wirtschaftlich vertretbare Rabatte zu gewähren.

Auch im Maschinenbau stehen deutsche und japanische Unternehmen im internationalen Wettbewerb, wobei Europa für die deutschen Hersteller und Asien für die japanischen Unternehmen der wichtigste Absatzmarkt ist. Am intensivsten dürfte der Wettbewerb zwischen beiden Nationen in China und den USA sein. Diese Länder waren 2012 die wichtigsten Exportmärkte der deutschen Maschinenbauer und kamen zusammen auf einen Ausfuhranteil von rd. 19%. Da im Maschinenbau auch der Anteil der heimischen Wertschöpfung und Produktion höher ist als in der Automobilindustrie, dürften hier Änderungen des JPY/EUR-Wechselkurs eine größere Rolle spielen. Gleichwohl wird der Effekt dadurch abgemildert, dass der deutsche Maschinenbau stärker als die japanische Konkurrenz auf Spezialmaschinen fokussiert ist; hier ist der Preisdruck geringer ausgeprägt.

Unter dem Strich gibt es in Deutschland natürlich Unternehmen, für die ein schwacher Yen ein Problem darstellt. Dies gilt vor allem für jene Anbieter, die ihre globalen Kunden überwiegend aus heimischen Produktionsstätten beliefern und deren wichtigste Konkurrenten aus Japan kommen. Für die deutsche Exportwirtschaft insgesamt dürften die negativen Effekte einer JPY-Abwertung aber verkraftbar sein – zumindest kurzfristig. Die jüngste JPY-Abwertung ist für uns zumindest kein Anlass, unsere Prognose für das deutsche Exportwachstum 2013 (+3%) abzusenken.

Letztlich ist der Wechselkurs immer nur einer von vielen Faktoren, die für die internationale Wettbewerbsfähigkeit von Unternehmen maßgeblich sind. Die Produktqualität (inklusive After-Sales-Service), Zölle und nicht-tarifäre Handelshemmnisse oder die lokale Fiskal- und Ordnungspolitik spielen ebenfalls eine große Rolle. Manchmal dominieren sogar nicht-ökonomische Faktoren: Ein Beispiel aus der Autoindustrie ist der politische Konflikt zwischen China und Japan im letzten Jahr, der temporär zu einem massiven Rückgang des Absatzes von japanischen Autos in China geführt hat.

Während die Schwächung der eigenen Währung in der kurzen Frist positive Effekte für die japanischen Unternehmen hat, dürfte diese Politik längerfristig nicht zum gewünschten Erfolg führen. Der Anreiz, den technologischen Fortschritt voranzutreiben und die Produktion effizienter zu gestalten, dürfte mit der Zeit schwinden und damit der beabsichtigten Steigerung von Produktivität und Wachstum – Kernziele der Abenomics – entgegenlaufen.

Diesen Beitrag teilen: