- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Marktbericht Naher Osten und Nordafrika

Saudische Banken scheuen Risiko, hohes Pro-Kopf-BIP beflügelt Konsum. Fokus auf stabiler Investmentplattform in Ägypten.

15.05.2012 | 07:45 Uhr von «Patrick Daum»

„Die saudische Börse Tadawul hat sich mit dem MSCI über die Wiedereinführung der arabischen MSCI-Indizes geeinigt. Das bedeutet jedoch nicht, dass Saudi-Arabien demnächst auf EM-Status heraufgestuft wird“, sagt Fadi Al Said, Portfoliomanager des ING (L) Invest Middle East and North Africa Fonds (WKN: A0RCKD) bei ING Investment Management.

Zu Jahresbeginn verzeichneten die Märkte im Nahen Osten eine kräftige Performance. Doch nun melde sich die Risikoaversion zurück, was eine Verschnaufpause zur Folge habe. Die Gründe dafür sieht Al Said in seinem Marktbericht in der Verschärfung der europäischen Schuldenkrise und im weltweit schwierigen Konjunkturklima.

Der schwergewichtige Markt Saudi-Arabiens musste einen Einbruch von 3,5 Prozent verzeichnen und schnitt damit von allen Märkten der Region am schlechtesten ab. „Der Kursrutsch wurde durch die enttäuschenden Ergebnisse aus der Petrochemie ausgelöst“, analysiert Al Said. Die durchaus erfreuliche Entwicklung am Bankensektor im Zuge verstärkter Kredittätigkeit habe den Markt nicht stützen können, da Privatanleger auf Gewinnmitnahmen setzten. Der Rückgang der Ölpreise – Brent sank um 2,1 Prozent – verstärkte die negative Marktstimmung noch. Für die weitere Entwicklung von Investments im Nahen und Mittleren Osten hält Al Said das Zusammenspiel der drei Schlüsselfaktoren für Wachstum – Investitionstätigkeit, Humanressourcen und leistungsfähigerer regulatorischer Rahmen – für entscheidend.

Der Bankensektor in Saudi-Arabien konnte von der geringen Profitabilität im Umfeld in 2011 nicht animiert werden, verstärkt auf Risiko zu setzen. „Dieser Mangel an Risikoappetit war sozusagen eine Nachwehe der weltweiten Finanzkrise von 2008, die auch diese Region zutiefst erschüttert hatte“, so Al Said. Für 2012 erwartet der Fondsmanager, dass sich die Banken angesichts des höheren Wohlstands, der nicht zuletzt auf höhere Staatsausgaben zurückzuführen sei, zunehmend auf bonitätsstarke Kreditnehmer konzentrieren. Die Kreditinstitute in den Vereinigten Arabischen Emiraten hingegen seien gut positioniert. Nachdem im ersten Halbjahr 2011 der Höchststand der Risikovorsorge erreicht wurde, hätten die Bankenbewertungen eigentlich revidiert werden müssen. Die Bonitätsherabstufung der USA sowie die Staatsschuldenkrise in Europa führten jedoch dazu, dass sich die Anleger für den Rest des Jahres von Finanzwerten fernhielten. Zudem seien die Bewertungen mit einem Kurs/Buchwert von 0,8 und einer Eigenkapitalrendite von 15,5 Prozent nach wie vor attraktiv, auch wenn Spielraum für eine Neubewertung bestehe.

Die höchste Eigenkapitalquote in der Region weisen die Banken von Katar auf. „Die Wachstumsstory bleibt vor allem aufgrund der hohen staatlichen Infrastrukturausgaben intakt“, so Al Said. Dividendenrenditen von voraussichtlich sieben Prozent im laufenden Jahr seien bei Banken nicht ungewöhnlich und überträfen die Renditen von Staatsanleihen deutlich um zwei Prozentpunkte.

Der saudische Einzelhandel konnte einen gewaltigen Wachstumsschub verzeichnen: „In den ersten neun Monaten 2011 stiegen die Umsätze um 22 Prozent, ein Trend, der voraussichtlich anhalten wird“, sagt Al Said. Die Konsumausgaben seien vor allem durch das höhere Pro-Kopf-BIP von 19.890 US-Dollar in 2011 gegenüber 14.148 US-Dollar in 2009 beflügelt worden.

In Ägypten liege der Fokus darauf, eine stabile Investmentplattform zu schaffen. Chancen ergäben sich hier zum einen durch die Betrachtung konjunktureller Konvergenz unter den denkbar ungünstigen Bedingungen durch Berücksichtigung aller möglichen Faktoren und zum anderen durch die Fähigkeit, die jeweilige Lage zutreffend zu beurteilen und die Exponierung von Fall zu Fall korrekt zu planen. Eine günstige Gelegenheit zum Einstieg in den Markt könnte sich Al Said zufolge durch eine Abwertung der Währung und damit einhergehender weiterer Marktkorrekturen ergeben. Denn der Markt möge einerseits überkauft sein, biete aber andererseits einen stabilen Rahmen für die Geschäftsentwicklung.

Die lang erwartete Öffnung des saudischen Marktes für ausländische Investoren, zunehmende Börsengänge in Saudi-Arabien könnten der Region in diesem Jahr weiteren Auftrieb geben. Ebenso die Aufnahme in den MSCI-EM und die Wahl einer stabilen Regierung und eines Präsidenten in Ägypten. Allerdings warnt Al Said vor geopolitischen Risiken, wie einer Eskalation des Konflikts zwischen Israel und Iran. Die Thronfolge in Saudi-Arabien, die zu einem internen und externen Kurswechsel führen könnte, verzögerte Projektumsetzungen in Saudi-Arabien und Katar sowie eine mangelnde Einigung in Ägypten stellen ebenfalls Risikofaktoren dar, welche einem Aufschwung im Wege stehen könnten.

Nach starkem Zuwachs von 14,64 Prozent seit Jahresbeginn ließ der der ING MENA Fund im April um 1,3 Prozent nach. ING Investment Management ist weiterhin, auch unter Berücksichtigung der Marktdynamiken vor Ort und etwaiger negativer Einflüsse der internationalen Märkte, von den auf lange Sicht guten Perspektiven der Region überzeugt. Das Unternehmen zielt dabei langfristig auf eine nachhaltige Performance für die Anleger ab.

Die größten Anteile hält der Fonds in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar. Die beiden größten Einzeltitel sind Ras Al Khaimah Ceramics mit 5,7 Prozent und die Saudi Paper Manufacturing Company mit 5,6 Prozent.

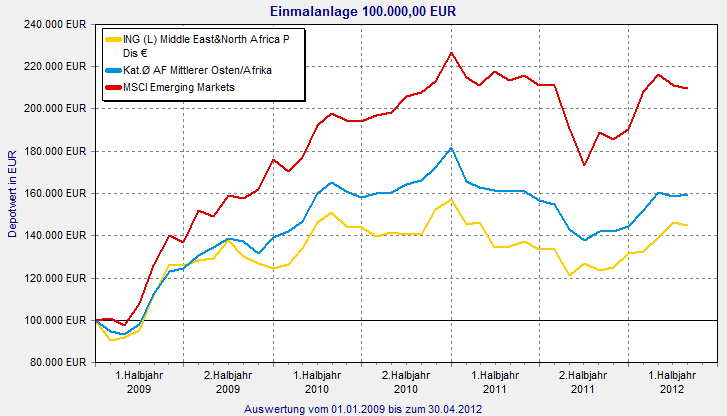

FVBS Research: ING NEMA mit Nachholbedarf gegenüber Vergleichsindizes

(PD)

Diesen Beitrag teilen: