- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

FundResearch-Studies: Green Bonds - Grüne Welt und gutes Geld?

| FundResearch-Studies: Green Bonds - Grüne Welt und gutes Geld? | |

| 04/2017 | |

| Dominik Weiss | |

| FundResearch (Website) |

Download Kommentar @ Feedback an Redaktion

Green Bonds sind ein Wachstumsmarkt. Sie bilden die finanzpolitische Speerspitze gegen den anthropogenen Klimawandel. FundResearch stellt die integrativen Finanzprodukte auf Basis zweier Studien vor.

25.04.2017 | 09:46 Uhr

1. Hintergrund der Green Bonds

Dass die Erderwärmung vom Menschen hervor gerufen ist und gegengesteuert werden muss, gilt mittlerweile nicht nur in Deutschland sondern im Großteil der entwickelten Welt als wissenschaftlicher wie auch gesellschaftlicher Konsens. Strategie der Klimafinanzierung: Es sollten wirtschaftliche Anreize für die Marktteilnehmer geschaffen werden, aus CO2-intensiven Produktionsprozessen auszusteigen. Ein Ergebnis war die Etablierung der Green-Finance-Study-Group (GFSG), die für die gesellschaftliche Implementierung sechs Leitlinien entwickelt hat. Sie umfassen zum einen die strategisch politische Ausrichtung auf Nachhaltigkeit, allgemeine Finanzmarkt-Prinzipien, Marktregulierung und -deregulierung, die Etablierung von Netzwerken sowie die Validierung von grünen Investments.

2. Definition von Green Bonds

2.1 Systematische Einordnung im Anlageuniversum nach PRI

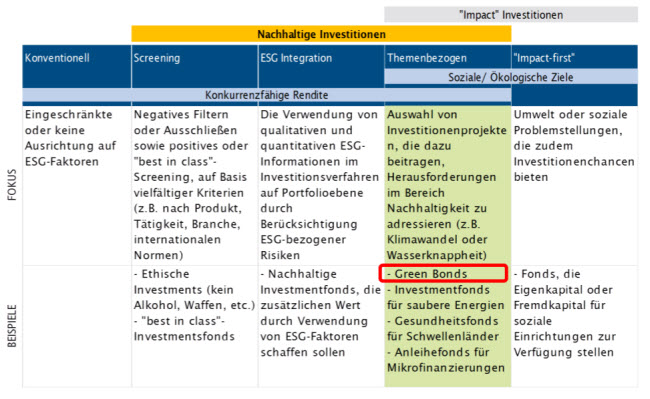

Eine erste Einordnung der Bonds im Anlageuniversum kann anhand der Prinzipien für verantwortlichen Investieren (PRI) vorgenommen werden. Sie systematisieren Investments nach dem Kriterium des klimatischen Impacts. Ihre Kategorien ließen sich in einem Koordinatenkreuz mit den Achsen „Renditeorientierung“ und „Sozioökologische-Orientierung“ eintragen. Sie unterscheiden auf diese Weise fünf Investitionsarten, angefangen vom rein Rendite orientierten konventionellen Investment bis hin zur „impact-first“ -Investment, dem die Erträge vollkommen untergeordnet sind. Zwischen diesen Endpositionen finden sich die drei Kategorien des nachhaltigen Investments, bei denen jeweils sozioökonomische Überlegungen zu einem wachsenden Anteil mit in das Investment einfließen.

Abb.1: Green Bonds gehören zu den nachhaltigen, themenbezogenen, Impact-Investitionen

2.2 Abgrenzende Kriterien

Unter dem Einfluss der formulierten G20 Ziele bildete sich aus Investoren, Emittenten und Emissionsbanken ein Konsortium, die gemeinsam Green Bond Principles (GBP) ausarbeiteten. Es handelt sich dabei nur um eine von weiteren Definitionen. Eine weitere Definition der Green Bonds wird bspw. von der Climate Bonds Initiative (CBI) heraus gegeben, die auf der Grundlage der GBP den Climate Bond Standard (CBS) entwickelt haben. Bonds werden hier nicht als „green bonds“ ausgezeichnet, sondern als „climate bonds“.

Im Folgenden wird der Kürze geschuldet, nur auf die GBP eingegangen. Die freiwilligen Verfahrensrichtlinien wurden 2016 veröffentlicht und beschreiben die Kriterien, die ein Bond erfüllen muss, um als green gelabelt zu werden. Der GBP-Standard umfasst vier Punkte: Erstens sollen die Erlöse für Projekte verwendet werden, die einen klar erkennbaren Umweltnutzen aufweisen. In der Richtlinie werden neun idealtypische Projekte aufgeführt: Investments in erneuerbare Energien, Steigerung der Energieeffizienz, Nachhaltige Abfallwirtschaft, effiziente Wasserwirtschaft, Erhaltung der Biodiversivität, emissionsarmer Transport, nachhaltige Landnutzung. Die Liste ist dabei keineswegs abschließend, sondern als Orientierung gedacht.

Die nächsten drei Punkte umfassen Transparenzvorgaben, die einerseits den Prozess der Projektauswahl sowie dessen Finanzierung betreffen, sowie eine Evaluierung der Projektförderung seitens der Investoren ermöglichen. So sollen zweitens die Emittenten ihre Verfahren, nach denen sie die Projekte auswählen transparent und nachvollziehbar gestalten.Das dritte Prinzip stellt auf das Management der Erlöse ab. Die Kapitalströme sollen nachvollziehbar bleiben und die Investoren über Informationen nah am Investmentprozess gehalten werden.

Der letzte Punkt betrifft die Berichterstattung. Alle finanzierten Projekte sollen ausführlich beschrieben und gelistet, die Nachhaltigkeit, bzw. der Projekt-Impact anhand möglichst verschiedener validierungsverfahren überprüft werden können.

3. Typen von Green Bonds

Nach der GBP können vier Typen von Bonds unterschieden werden. Sie entsprechen in ihrer Risiko-Struktur konventionellen Anleihen. Das wesentliche Unterscheidungsmerkmal ist allein die Verwendung der Erlöse.

Bei einem „Green Use of Proceeds Bond“ haftet allein der Emittent. Bei einem „Green Use of Proceeds Revenue Bond“ wird im Bedarfsfall nicht das gesamte Vermögen des Issuer heran gezogen, sondern nur Teile des Cash Flows, bspw. Gebühren. Bei einem „Green Use of Proceeds Project Bond“ haftet der Gläubiger oder der Emittent. Eine besondere Absicherung liegt beim letzten Bond-Typus vor. „Green Use of Proceeds Securitized Bonds“ sichern durch Verbindung mit anderen grünen Projekten das Ausfallrisiko ab.

4. Labelling

Sich mit Nachhaltigkeit und Umweltverträglichkeit zu brüsten, ist in Zeiten der Umweltbesorgnis ein gängiges Marketingtool. Damit das Green Bond Label nicht verwaschen wird empfiehlt der GBP daher externes Labeling nach strengen Kriterien. Den Empfehlungen zum Trotz und obgleich die Kosten mit nur ungefähr 0,01% des Emissionsvolumens betragen, stagniert die externe Auszeichnung nach Angaben des CBI seit 2014 auf einem Niveau von ca. 60% der Emissionen.

Zuletzt hatte die renommierte Agentur Moodys ein Green Bond Rating implementiert. Das Rating fokussiert vor allem die Erlösverwendung und ist explizit nur auf die Emission gerichtet, nicht auf den Emittenten selbst. Es umfasst fünf Wertungen von „Excellent“ bis „Weak“.

Das deutsche Institut für Markt-Umwelt-Gesellschaft (imug) geht in seinem Ansatz diametral zu Moodys vor. Es bewertet nicht die Emission, sondern im Kern die gesamten Nachhaltigkeitsbemühungen des Emittenten. Am Ende des Bewertungsprozesses wird das Finanzprodukt einer von vier Wertungen zugeordnet die auf einer kategorialen Achse mit den Polen „very positive“ und „negative“ liegen.

Die oekom research AG bietet seit 2015 Ratings für Green Bonds an. Ihre Bewertung orientiert sich dabei an den GBP Prinzipien. Oekom verbindet beide vorigen Ansätze. Die Agentur bezieht sowohl die Emittenten als auch die Emission mit ein und richtet zudem ihr Augenmerk auf die Transparenz der Überprüfung. Bonds können maximal ein a+-Rating erhalten, minimal ein d-. Bis einschließlich dem Rating b- werden Bonds als „approved“ gekennzeichnet, damit wird den Investoren signalisiert, dass der Bonds gesichert nachhaltig orientiert.

5. Markt von Green Bonds

5.1 Emittenten nach Sektoren

Die größten Emittenten von Green Bonds sind im SSA-Sektor zu Hause. Die supranationalen Akteure wie die European Investment Bank oder die KfW Bank führen die Liste mit den größten Green Bond Ausgaben an. Gut 40 % der laufenden Bonds kommen nach einer Erhebung von Bloomberg und LLBW aus diesem Sektor. Weitere 29 % stammen aus dem Bereich der Geschäftsbanken. Aber auch Non-Financial Unternehmen wie Apple drängen auf den Markt. Sie stellen inzwischen gut 26% der Emissionen, Staatliche Anleihen dagegen nur 5 %. Bis zum Jahr 2012 lag der Emissions-Anteil der SSAs noch bei 100%. Seitdem nimmt ihr Anteil am Ausgabe-Volumen ständig ab. 2016 wurde ihre Vorreiterschaft von den Finanzinstituten (46 %) und nicht-finanziellen Unternehmen (28 %) abgelöst. SSAs emittierten 2016 nur 25 % des Gesamtvolumens.

Abb. 2: China legt bei Neuemissionen stark zu

5.2 Emittenten nach Ländern

Der Großteil der Emissionen wurde zuletzt in China auf den Markt gebracht. Unter den zehn größten Emittenten finden sich allein vier aus dem Land der Mitte. Chinesische Anbieter zeichneten 2016 für 41 % der Green Bonds verantwortlich und sind im Markt nach Kanada (22 %) mit 19 % der zweitgrößte Emittent. Auf den Plätzen zwei und drei folgen Frankreich mit 14 % und Deutschland mit jeweils 9 %. Die USA und die Schweiz steuern jeweils 8 % zum Gesamtmarkt bei.

5.3 Investierte Projekte nach Sektoren

Die Verwendung differiert je nachdem, ob die Bonds mit einem Label ausgezeichnet sind, oder es sich um ungelabelte Green Bonds handelt. Gelabelte Green Bond Projekte haben aktuell ein Volumen von 118 Mrd. US Dollar. Sie werden zum Großteil für den Ausbau von erneuerbaren Energien verwendet (32, 8 Mrd. USD). Deutlich geringer ist die Anlage in Projekte der Gebäude- und Industriesanierung (10,9 Mrd. USD) und dem Transportwesen (8,6 Mrd. USD). Das Volumen der ungelabelte Green Bonds ist mit 694 Mrd. US Dollar wesentlich größer. Sie konzentrieren sich vorwiegend auf den Transportsektor (66,8 %). Die nächst größere Position ist hier ebenfalls der Energiesektor (19,8 %). Land- und Wasserwirtschaft bilden in beiden Anleihekategorien untergeordnete Positionen.

5.4 Rating von Green Bonds

Das Rating der Bonds fällt insgesamt gut aus. Zusammen genommen wurden 70 % der Bonds mit AAA (30 %), AA (15 %) oder A (25 %) bewertet. 17 % erhielten ein BBB-Ranking, 10 % wurden gar nicht gelabelt.

Innerhalb der Anbieter variieren die Bewertungen stark. Erhalten aus dem SSA-Sektor 82 % der Bonds ein AAA-Label und immerhin 14 % ein Double A, erzielt von den Geschäftsbanken keiner mehr ein Top-Rating und nur 7 % die Bewertung AA. 44 % sind mit A ausgezeichnet, 36 % mit BBB. Keine Bewertung erhalten hier 11 %. Im Corporates-Sektor sieht die Lage ähnlich aus. Kein Tripple-Rating, 12 % mit Double-A, 37 % erzielen Single-A Status, 19 % noch ein BBB und 22 % erhielten gar kein Rating.

5.5 Vergleich von konventionellen Bonds mit Green Bonds

Nach Angaben der LLBW erzielen Green Bonds Renditen von 1 % bis höchstens 2 %Die Research-Abteilung der Landesbank Baden-Württemberg untersuchte die Risiko-Rendite-Struktur der Green Bonds. Sie verglich green-gelabelte Benchmark-Fonds von KFW Bank sowie der Agentur NWB hinsichtlich Pricing, Volatilität und Liquidität mit konventionellen Fonds der Finanzhäuser und konnte keinen signifikanten Unterschiede feststellen. Nach Auffassung von FundResearch belegen die ausgewählten Vergleichsbeispiele diesen Schluss. Die sehr restriktive Auswahl sowohl der Vergleichszeiträume als auch der Vergleichsprodukte lassen allerdings keine eindeutige Stellungnahme diesbezüglich zu. Die Forscher der Nord/LB (2016) führten einen ähnlichen Vergleich mit Fonds der Anbieter BHH und DKB durch. Auch sie stellen keine signifikanten Abweichungen der Markt-Performance fest. Für sie gilt unseres Erachtens der gleiche Einwand wie für die Vergleichsergebnisse der LBBW (2017).

Bei der Nord/LB heißt es abschließend: „Da es für die Emittenten keine preislichen Anreize bildet, einen Bond als „grün“ zu emittieren, ist es an dieser Stelle rein das nachhaltige, grüne Image und die erweiterte Investorenbasis die man mit einer grünen Emission erreicht.“ (Nord/LB 2016: 9).

5.6 Emissionsentwicklung

Emittiert werden hauptsächlich kleinere Volumen. Momentan „weisen 551 Anleihen (70 %) in der Bloomberg -Datenbank ein Volumen von kleiner als umgerechnet 100 Mio. Euro auf“ (LLBW 2017: 22). Allerdings nimmt die Zahl von Benchmark Emissionen ( > 500 Mio. Euro; Investment-Grade Rating, Plain-Vanilla-Struktur, fixer Kupon, Laufzeit > 1 Jahr) seit 2012 ständig zu. Von den 216 Emissionen im Jahr 2016 waren 40 Benchmark Emissionen. Im Vergleich zum Vorjahr sank die Zahl der Neuemissionen damit um knapp ein Viertel. Damit einher ging eine Vergrößerung der durchschnittlichen Emissionsvolumen.

5.7 Fälligkeiten

Die Fälligkeiten der Bonds ballen sich im Bereich von drei, fünf und zehn Jahren Laufzeit. Hinsichtlich der investierten Sektoren finden sich keine Auffälligkeiten – alle Sektoren bieten den Investoren variable Laufzeiten (LLBW 2017: 23).

5.8 Emissionsvolumina

In den letzten zehn Jahren lagen die jährlichen Wachstumsraten der Emissionsvolumina von Green Bonds nach Angaben von Bloomberg sechsmal im dreistelligen Prozentbereich. Im Rekordjahr 2013 wurde eine Steigerungsrate von knapp 500 % verzeichnet. Im Jahr 2015 lag das Wachstum bei 33 Mrd. Euro (36 %). 2016 lagen die Neuemissionen bei 70 Mrd. Euro, eine Steigerung von 110 % gegenüber dem Vorjahr.

Die LLBW geht davon aus, dass sich der Markt für grüne Anleihen weiter stark entwickeln wird. Sie erwarten für 2017 „ein neues Rekordemissionsvolumen in Höhe von 100 Mrd. Euro.“ (LLBW 2017: 4).

Auch die Nord/LB geht von einem weiteren Wachstum der Green Bonds aus. Sie konstatieren einen Zuwachs Nachhaltige, grüne Projekte zu finanzieren werde auch in den kommenden Jahren ein Thema von herausragender Bedeutung sein (Nord/LB 2016: 15). Dafür spräche die Beobachtung, dass zuletzt nicht nur auf monetäre, sondern auch auf ethische Aspekte Wert gelegt werde (ebd.).

Fazit

Der Green-Bond-Markt ist unreguliert. Eine einheitliche Definition von Green Bonds fehlt ebenso wie strenge Prüfkriterien, die ein Produkt erfüllen muss, um als green oder nachhaltig gelabelt zu werden. Am Markt haben sich einige Anbieter etabliert, zuletzt Moodys, die externe Auszeichnung anbieten. Allerdings stagniert das Interesse daran auf Emittentenseite seit 2014.

Emissionen aus dem Corporate Sektor nehmen zu. Die größten Issuer kommen aber nach wie vor aus den Reihen der Supranationalen.

In der Risiko-Rendite Struktur unterscheiden sich Green Bonds nicht von konventionellen Bonds, auch wenn der Vergleich schwer zu validieren ist. Die Rendite fällt mit 1-2 % marktbezogen aus.

Auch wenn sich das Wachstum zuletzt verlangsamt, lassen die jährlichen Steigungsraten des Green Bond Markts eine eindeutige Tendenz erkennen: nach oben. Auch für dieses Jahr rechnen die Experten mit einer Steigerung des Emissionsvolumens.Interessant sind Fonds, die auf Green Bonds setzen, vor allem, weil sie einen ideellen und soziopragmatischen Mehrwert bieten.

Im PDF finden Sie die Studie der LLBW.

(DW)

Diesen Beitrag teilen: