- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Aktien: Auf die Konjunktur kommt es an

| Aktien: Auf die Konjunktur kommt es an | |

| 01/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Der Einbruch der weltweiten Aktienmärkte, den viele für den Jahresanfang erwartet hatten, hat nicht stattgefunden. Die Rally ging – bisher – fast unverändert weiter. Ist das ein gutes oder schlechtes Zeichen?

22.01.2014 | 13:44 Uhr

- Die Aktienmärkte sind derzeit gemessen an den üblichen Indikatoren überbewertet.

- Von der Konjunktur sind in diesem Jahr positive Impulse auf die Aktienmärkte zu erwarten, von der Liquidität – hoffentlich – keine negativen.

- Das Tempo, mit dem die Kurse seit Anfang dieses Jahres nach oben gegangen sind, ist freilich nicht durchzuhalten. Es wird mehr Schwankungen geben.

Natürlich wäre es besser gewesen, wenn die Kurse erst noch einmal etwas gesunken wären. Dann hätten sie ein Niveau erreicht, das vielen Investoren attraktiver erschienen wäre. Der Wiedereinstieg in den Markt wäre leichter gefallen.

Andererseits ist es kein Beinbruch, dass es dazu nicht gekommen ist. Allein die Erwartung einer Korrektur hat die Investoren nachdenklicher und vorsichtiger werden lassen. Es wurden Sicherungen in die Portfolien eingebaut. Nicht mehr alle glauben so unisono, dass es mit den Kursen nur nach oben gehen könnte.

Zudem zeigte sich, dass die Jahresend-Rally nicht nur auf den zu dieser Zeit niedrigen Umsätzen beruhte. Sie ging auch bei größeren Umsätzen weiter. Es ist offenbar noch genug Geld da. Investoren sind bei den jetzigen Kursen bereit, in den Markt einzusteigen.

Inzwischen bewegt freilich ein anderes Thema die Märkte: Das ist die Bewertung der Aktien. Gemessen an allen gängigen Indikatoren sind die gegenwärtigen Kursniveaus zu hoch. Die Überbewertung ist zwar nicht überall extrem, aber sie ist deutlich sichtbar.

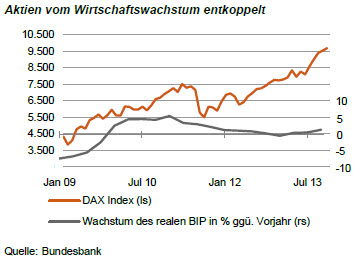

Die Grafik zeigt die Entwicklung des DAX im Vergleich mit der deutschen Konjunktur in den letzten fünf Jahren. Bis Mitte 2011 (als es zu einer größeren Korrektur kam) liefen die Aktienmärkte weitgehend parallel zum Aufschwung der Wirtschaft. Die Rally war fundamental abgesichert. Seitdem hat sich das Bild gedreht. Die Kurse steigen zwar weiter, die Zunahme der realen Wirtschaftsleistung geht aber zurück. Die Kurse werden nicht mehr fundamental getrieben, sondern durch zunehmende Liquidität. Das ist, man kann es wenden wie man will, eine Blase.

So etwas kann, wie die Erfahrung lehrt, eine Weile gut gehen. Aber irgendwann müssen die Kurven wieder zueinander kommen. Zwei Entwicklungen sind denkbar.

Die schlechte Variante: Die Liquidität nimmt ab, die Kurse fallen. Das könnte passieren, wenn die Zentralbanken das Geld, das sie vorher in die Wirtschaft gepumpt haben, sehr schnell wieder absaugen. Die Zinsen würden ansteigen. Damit sinken die aus der Zukunft abdiskontierten Gewinne. Anleger schichten Mittel aus dem Aktien- in den Rentenmarkt um. Der Zufluss neuer Gelder in Dividendenpapiere nimmt ab.

Bisher sieht es nicht danach aus, dass es bald dazu kommt. Die Federal Reserve, die als erste mit dem Ausstieg aus der ultralockeren Geldpolitik begonnen hat, geht sehr vorsichtig vor. Ihrem Versprechen, die Leitzinsen noch eine längere Zeit niedrig zu halten, wird geglaubt. Die Kurse am Rentenmarkt sind zwar gefallen, aber nur moderat. Der US-Aktienmarkt hielt sich erstaunlich stabil.

Die EZB ist bisher noch auf Expansionskurs und denkt über weitere Lockerungen nach. Allerdings verringert sich hier die Zentralbankliquidität (seit einem Jahr um über EUR 700 Mrd. gemessen an der Bilanzsumme der EZB). Die kurzfristigen Zinsen sind in den letzten Monaten von 0,2 auf 0,3 % für Dreimonatsgeld gestiegen. Auch das hat dem Aktienmarkt aber bisher nicht geschadet.

Freilich: Neue positive Impulse gehen von den Zentralbanken unter diesen Umständen nicht aus.

Die gute Variante: Die Konjunktur zieht an. Die Kurve schließt sich von unten. Dafür sprechen derzeit praktisch alle vorliegenden Prognosen. Sie gehen durchweg von einer Beschleunigung der Wachstumsdynamik in den Industrieländern aus. Das gilt in erster Linie für die USA und Großbritannien. Aber auch in Europa sieht alles danach aus, dass die Wirtschaft schneller expandiert. Nur in Japan dürfte das Wachstum – auch wegen der geplanten Erhöhung der Umsatzsteuer – 2014 niedriger sein.

Das müsste sich dann auch in den Unternehmensgewinnen zeigen. Die Ergebnisse, die derzeit für das vierte Quartal 2013 veröffentlicht werden, sind zwar noch nicht berauschend. Sie sind aber Vergangenheit. Wenn sich das Wachstum in den USA in den kommenden Monaten auf über 3 % verdoppelt und in Deutschland auf wenigstens 1,5 % relativ noch mehr zunimmt, dann müssten auch die Gewinne weiter nach oben gehen. Freilich zeigt die Grafik, dass es nicht reicht, dass die Gewinne etwas besser werden. Sie müssen schon gehörig steigen, um die Überbewertung abzubauen. Ob die Konjunktur dafür reicht, ist noch nicht ausgemacht. Insofern muss man sich auf Unsicherheiten und größere Schwankungen einstellen.

Für den Anleger

Schauen Sie auf die Konjunkturdaten. Sie sind für die weitere Entwicklung der Aktienkurse entscheidend. Zur Zeit sehen die Aussichten dafür vergleichsweise gut aus. Sie reichen freilich nicht, noch einmal so ein so exorbitantes Aktienjahr zu begründen, wie dies die Jahre 2013 und 2012 waren. Von der Geldpolitik sind – wenn die Zentralbanken keine Fehler machen – keine negativen Effekte zu erwarten, aber auch keine positiven.

Diesen Beitrag teilen: