- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

DB-Research: US-Finanzmärkte bleiben dominant

| Dominanz der US-Finanzmärkte nicht ernsthaft gefährdet | |

| 10/2014 | |

| Markus Jaeger | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Die fortgeschrittenen Volkswirtschaften haben deutlich größere Finanzmärkte, auch im Verhältnis zur Größe ihrer Volkswirtschaften. Die Finanzsysteme sind diversifizierter, ausgefeilter und an Größe sowie Liquidität einem typischen Schwellenland überlegen.

31.10.2014 | 15:13 Uhr

Die inländischen finanziellen Vermögenswerte, definiert als Summe der inländischen Schuldverschreibungen, Bankaktiva und Börsenkapitalisierung, belaufen sich in den fortgeschrittenen Volkswirtschaften auf 400-500% des BIP. Dieser Prozentsatz ist in Volkswirtschaften mit substanziellen Offshore-Finanzaktivitäten (z.B. Luxemburg und Großbritannien) im Allgemeinen deutlich höher.

Dagegen haben die finanziell und ökonomisch weniger entwickelten Emerging Markets Finanzvermögen von lediglich 100-250% des BIP. Die aufstrebenden asiatischen Volkswirtschaften haben aufgrund ihrer hohen Sparquote und ihrer soliden Bilanz der Preisstabilität Vermögenswerte in Höhe von 250% des BIP, verglichen mit 180% des BIP in Lateinamerika und lediglich 100-120% des BIP im Nahen Osten, Afrika und Osteuropa.

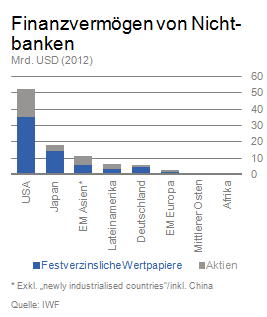

Es dürfte kaum überraschen, dass die Differenz in absoluten Dollarbeträgen zwischen den EM10-Ländern und den G3-Ländern – und insbesondere den USA – sehr groß ist. Der Umfang der US-Kapitalmärkte ist größer als derjenige der Kapitalmärkte der Emerging Markets insgesamt. Unter Nichtberücksichtigung der Bankaktiva und auf reiner Basis der potenziell investierbaren inländischen Schuldtitel und Aktien ist die Differenz sogar noch größer.

Natürlich sagt der Umfang der Finanzwerte nicht unbedingt viel aus über die Eigenschaften des Marktes wie z.B. Liquidität, Effizienz, Vielfalt und Offenheit. China verfügt über relativ große Finanzmärkte. Die Liquidität is allerdings relativ gering und der Markt relativ geschlossen für nicht in China ansässige Personen, gleichzeitig ist die inländische Investorenbasis nicht so vielfältig wie in einer fortgeschrittenen Volkswirtschaft. China hat in der Tat weiterhin die strengsten Restriktionen in Bezug auf Investitionen nicht gebietsansässiger Personen.

Die einzelnen Finanzmärkte der Emerging Markets sind mit Ausnahme Chinas im Vergleich zu den USA, Japan und Deutschland weiterhin klein. Und was wird die Zukunft bringen? Wenn das chinesische BIP bis 2020 USD 16 Bill. erreicht und der Bestand der gesamten inländischen Anleihen von z.Zt. 45% des BIP auf 60% ansteigt, würde sich ihr Wert auf weniger als USD 10 Bill. belaufen. Dahingegen wird das US-BIP auf ca. USD 23 Bill. projiziert. Unter der Annahme, dass die gesamten

Schuldverschreibungen in Relation zum BIP von ihrem aktuellen Höchststand von über 170% des BIP auf 160% des BIP zurückgehen (150% des BIP Durchschnitt vor der Krise), würde sich der Wert der ausstehenden Anleihen auf annähernd USD 37 Bill. belaufen – ungefähr viermal so hoch wie der Umfang der ausstehenden chinesischen Anleihen. Nicht zuletzt, selbst wenn der Anteil der chinesischen Anleihen auf 80% des BIP ansteigen würde – aufgrund des gestiegenen Emissionsvolumens der Kommunen und/oder der Übernahme von Verbindlichkeiten der Kommunen durch die Zentralregierung – entspräche der chinesische inländische Anleihemarkt nur 1/3 der Größe des US-Marktes.

Die Projektionen bezüglich der amerikanischen und chinesischen Börsenkapitalisierung sind mit viel größeren Unsicherheiten behaftet. Die Marktkapitalisierung wird von der Anzahl der Emittenten und der Volatilität der Aktienkurse bestimmt. Im Jahr 2011 belief sich die chinesische Börsenkapitalisierung auf 1/4 der Börsenkapitalisierung der USA. Heute liegt der Anteil bei knapp über 1/7. Dies kann sich jedoch rasch ändern, wenn sich die amerikanische Marktbewertung nicht als stabil erweisen oder der chinesische Aktienmarkt eine Rallye verzeichnen sollte. So erreichte die chinesische Börsenkapitalisierung z.B. Ende 2007 USD 4 Bill. (gleiches Niveau wie zum aktuellen Zeitpunkt), als die US-Börsenkapitalisierung bei USD 18 Bill. lag (verglichen mit USD 24 Bill. zum aktuellen Zeitpunkt). Zum damaligen Zeitpunkt entsprach die Größe der chinesischen Volkswirtschaft jedoch nur 1/4 derjenigen der USA, verglichen mit 1/2 zum aktuellen Zeitpunkt.

Unter der Annahme, dass die chinesische und die amerikanische Börsenkapitalisierung dem nominalen BIP entsprechend (9% gg. 5%) und unter Nichtberücksichtigung von Wechselkurseffekten ansteigen werden, würde die chinesische Börsenkapitalisierung bis zum Jahr 2030 ca. 1/3 des US-Niveaus erreichen. Selbst wenn man 3% nominale Währungsaufwertung addiert, bleibt dieser Wert bis zum Ende des nächsten Jahrzehnts unter 1/2. Mit anderen Worten, der US-Aktienmarkt wird wie der US-Anleihemarkt noch für längere Zeit der größte Markt mit der größten Markttiefe und der größten Marktliquidität bleiben.

Diesen Beitrag teilen: