- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Warum Schwellenländer finanziell benachteiligt sind

| Warum Schwellenländer finanziell benachteiligt sind | |

| 07/2014 | |

| Markus Jaeger | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Die USA agieren wie eine Bank. Sie sind die wichtigste Quelle internationaler Liquidität und veranlassen die Länder, auf USD lautende Anlagen zu halten.

28.07.2014 | 14:11 Uhr

Nicht nur erlaubt dies den USA und insbesondere dem US-Schatzamt den Zugang zu einer großen Investorenbasis, die bereit ist, das Leistungsbilanzdefizit und das Budgetdefizit zu niedrigeren Kosten zu finanzieren. In dem Maße, wie die Nachfrage nach internationaler Liquidität und USD-Anlagen das US-Zahlungsbilanzdefizit überschreitet, erlaubt sie den USA, kurzfristige ausländische Verbindlichkeiten in langfristige Anlagen umzustrukturieren.

Mit anderen Worten, die USA agieren wie eine Bank. Die USA fungieren auch als Wagniskapitalgeber (Gourinchas und Rey, 2005), insoweit sie von Ausländern in Form von Fremdkapital leihen und dafür ausländische Aktienanlagen erwerben. Die USA können daher von einem sog. "Renditeabschlag" und einem "Kompositionseffekt" profitieren. Der Renditeeffekt spiegelt wider, dass die USA höhere Renditen auf ihre Anlagen erzielen, als sie für ihre Verbindlichkeiten zahlen. Der Kompositionseffekt spiegelt die Tatsache wider, dass die USA tendenziell kurzfristiges Geld ausleihen und dieses langfristig vergeben.

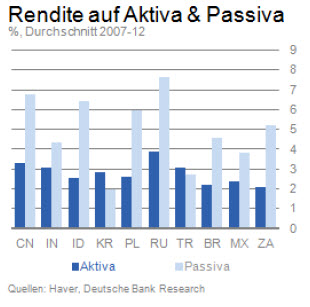

Dagegen verzeichnen die Emerging Markets finanzielle Verluste aufgrund der Renditeprämie: Die Rendite auf ihre Verbindlichkeiten ist höher als die Rendite auf ihre Anlagen. Während die USA vom Kompositionseffekt profitieren, werden die Emerging Markets von einem „gegenläufigen Kompositionseffekt" in Mitleidenschaft gezogen: Sie leihen langfristiges Geld aus (vorwiegend in Form ausländischer Direktinvestitionen) und in dem Maße, wie sie ausländische Forderungen akkumulieren, sind sie stark auf kurzfristige Verschuldung mit niedriger Rendite konzentriert (Devisenreserven).

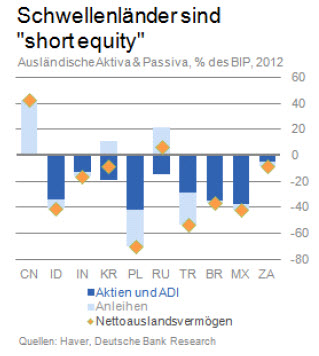

Anders gesagt, die USA sind Nettobesitzer von Aktien und Nettoschuldner von Anleihen. Die Emerging Markets sind in der Regel Nettoschuldner von Aktien, und die meisten sind ebenfalls Nettoschuldner von Anleihen. Nur China und Russland sind Nettobesitzer von Anleihen (d.h. sie sind Nettogläubiger). Dies scheint der Grund für die überraschende Tatsache zu sein, dass die USA positive Zinseinkünfte erwirtschaften, obwohl sie internationaler Schuldner sind. Dagegen erwirtschaften sowohl China als auch Russland negative Zinseinkommen auf ihre positive internationale Nettozinsposition. Die Zusammensetzung der internationalen Bilanzen der Emerging Markets-Länder führt dazu, dass sie mehr auf ihre Verbindlichkeiten zahlen, als sie auf ihre Anlagen verdienen.

Zwei andere Länder, die in dieser Hinsicht auffallen, sind Korea und die Türkei, wo die Rendite auf die ausländischen Anlagen höher ist als die Rendite auf die Verbindlichkeiten. Im Fall Korea lässt sich dies z.T. auf den geringen Anteil von Aktienforderungen an den gesamten ausländischen Verbindlichkeiten sowie den relativ geringen Anteil von Devisenreserven an den gesamten ausländischen Anlagen zurückführen. (Genau genommen ist Korea kein Emerging Market, sondern eine newly industrialised economy.) Es ist nicht ganz so offensichtlich, warum die Türkei angesichts der Zusammensetzung ihrer internationalen Bilanz eine höhere Rendite auf ihre Anlagen als auf ihre Verbindlichkeiten erzielt. Dies könnte teilweise auf den relativ geringen Anteil ausländischer Direktinvestitionen an den gesamten Verbindlichkeiten zurückzuführen sein Mit anderen Worten, die Emerging Markets sind bereit, US-Anlagen (und Anlagen anderer fortgeschrittenerer Volkswirtschaften) mit geringer Rendite, guter Liquidität und geringem Risiko zu halten, während die USA und andere Industrieländer stärker in Aktienanlagen einschließlich ADI investiert sind, die typischerweise mit einem höheren Risiko und historisch mit einer höheren Rendite verbunden sind. Deshalb kontrastiert die internationale Finanzsituation der Schwellenländer stark mit derjenigen der großen Industrieländer (USA, Japan, Deutschland oder G3-Staaten).

Die G3-Staaten sind alle Nettobesitzer von Aktien und – mit Ausnahme der USA – Nettoschuldner von Anleihen. Einmal mehr sind die USA aufgrund ihrer Nettoschuldnerposition von Anleihen die Ausnahme unter den G3-Ländern, während China und Russland aufgrund ihrer Nettobesitzerposition von Anleihen die Ausnahme unter den EM-10 darstellen. Zugegebenermaßen würde dieses Bild etwas anders aussehen, wenn Großbritannien, Frankreich und Italien, die allesamt internationale Nettoschuldner sind, in die Auswertung der fortgeschrittenen Volkswirtschaften einbezogen würden.

Außerdem ist im Unterschied zu den Schwellenländern ein großer Teil der Verbindlichkeiten der G3-Staaten in Inlandswährung notiert, während ihre Anlagen zum Großteil in ausländischer Währung denominiert sind, was auf ihre Long-Position in ausländischer Währung zurückzuführen ist. (Da die ausländischen Direktinvestitionen der G3-Länder primär auf andere Industrieländer konzentriert sind, dürften die Währungs- und Kompositionseffekte weniger ausgeprägt sein als für die Emerging Markets.) Der hohe Anteil von Kapitalforderungen auf der Aktivseite der Bilanz und der meist geringere Ertrag auf die Verbindlichkeiten führen zu einer höheren Profitabilität der IIP der G3-Länder.

Deshalb erhalten die G3-Staaten tendenziell höhere Renditen auf ihre ausländischen Vermögensanlagen als auf ihre ausländischen Verbindlichkeiten insgesamt. Die Emerging Markets zahlen mehr auf ihre Verbindlichkeiten, als sie mit ihren Anlagegütern erwirtschaften. Dies ist sowohl auf Rendite- als auch auf Kompositionseffekte zurückzuführen. Bis die Schwellenländer ihre internationale Bilanz deutlich umstrukturieren, dürfte sich diese Situation kaum ändern, selbst wenn die Zinsen der G3-Länder zu steigen beginnen. Diese Umstrukturierung könnte mit fortschreitender internationaler Finanzintegration vom privaten Sektor ausgehen. Dazu zählen private EM-Investoren, die ihre ausländischen Direktinvestitionen und ausländischen Portfolio-Forderungen erweitern, sowie der öffentliche Sektor der Emerging Markets (einschließlich Zentralbanken), der Staatsschulden mit niedrigem Risiko in Aktienanlagen mit höherem Risiko eintauscht.

Das Schwellenland mit dem höchsten absoluten Bestand an Devisenreserven ist natürlich China. Am Ende des 1. Quartals beliefen sich die chinesischen Devisenreserven auf USD 4 Bill. Aufgrund einer relativ geschlossenen Kapitalbilanz, sehr geringer Auslandsschulden und einer günstigen Leistungsbilanzposition wären Devisenreserven im Volumen von USD 1-2 Bill. in puncto Liquidität mehr als ausreichend, um die chinesische Wirtschaft vor Schocks zu schützen. Wenn – hypothetisch, aber unrealistisch – China USD 2-3 Bill. aus US-Staatsanleihen mit hohem Rating in die internationalen Aktienmärkte umschichten würde, hätte dies einen spürbaren Effekt. Die Auswirkung wäre natürlich vom Zeithorizont einer solchen Adjustierung abhängig. Die internationale Aktienmarktkapitalisierung beläuft sich auf USD 64 Bill. Hypothetisch würden USD 2-3 Bill. China erlauben, über ein Zehntel aller börsennotierten US-Aktien und/oder alle deutschen Aktien zu erwerben – unter der Annahme, dass sich die Marktkurse nicht gegen den Käufer bewegen. Résumé: Eine größere Diversifizierung könnte nicht nur die Rendite ausländischer Anlagen der Emerging Markets steigern. Sie könnte auch dazu beitragen, ausgewählte Anlagen der Industrieländer wie z.B. Aktien zu stützen. Für US-Treasuries allerdings wären die Auswirkungen möglicherweise weniger positiv.

Diesen Beitrag teilen: