- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

BHP sucht Hilfe am Anleihenmarkt

| BHP sucht Hilfe am Anleihenmarkt | |

| 10/2015 | |

| Stefan Isaacs | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

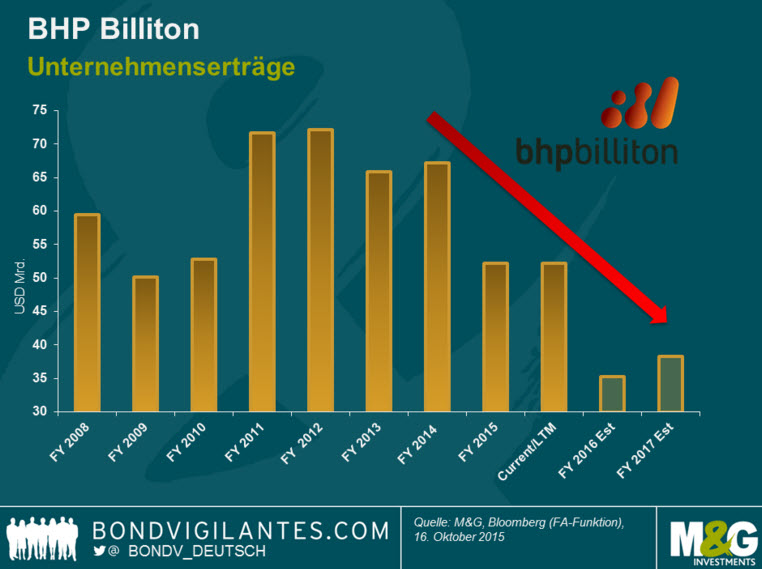

Der Metall- und Bergbauriese BHP Billiton hat eine harte Zeit hinter sich, denn die Unternehmenserträge sind im Fahrwasser der schwachen Rohstoffpreise unter dauerhaften Druck geraten.

21.10.2015 | 10:11 Uhr

Das Unternehmen hat mit die beste Bilanz im Sektor, doch hat es sich als überaus schwierig erwiesen, die Versprechen an die Anteilseigner zu erfüllen.

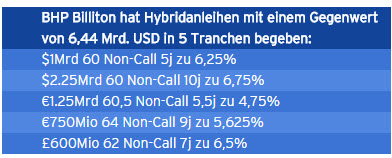

Angesichts dieser Verpflichtungen wendete sich das Unternehmen zu Anfang der Woche mit einer hybriden Fremdfinanzierung in Höhe von 6,44 Mrd. USD an einen nervösen Anleihenmarkt (siehe unten).

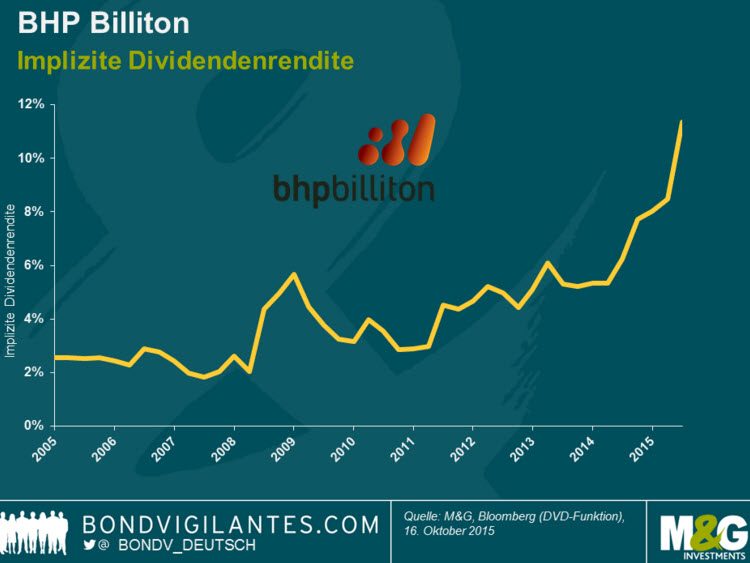

Im Mai 2015 gliederte BHP bestimmte Vermögenswerte in ein Neugeschäft aus – das Bergbau- und Metallunternehmen South32 – und versicherte den Investoren, dass die Dividende der Unternehmensvorgabe weiter folgen werde und „stetig erhöht oder zumindest die Dividende pro Aktie beibehalten“ würde. Angesichts der gegenwärtigen Preise und trotz erheblicher Kosteneinsparungen wird die Einhaltung besagter Dividenden dazu führen, dass sich das Unternehmen mit einem freien Cashflow von -2,5 Mrd. USD konfrontiert sieht. Da es zurzeit nicht gerade danach aussieht, dass sich die Rohstoffpreise in nächster Zeit erholen werden, und da das Unternehmen dem A-Rating verpflichtet ist, scheint sich das Management eigenhändig in die Enge getrieben zu haben. Der Aktienmarkt beobachtete mit Skepsis, wie die implizite Dividendenrendite in 2014 und 2015 deutlich gestiegen ist und nun im Bereich von 10% liegt.

Die Sicherung von kostengünstigen Hybridanleihen mit 6% für mindestens fünf Jahre, schlichtweg um primär angesichts der Rohstoffpreisschwäche die Dividenden zu sichern, könnte sich als kostspieliger Fehler erweisen. Mit einer Zinsrechnung, die auf 160 Mio. USD p.a. (vor den Einsparungen durch Tax Shield) steigen wird, wäre eine kurzfristige Kürzung der Dividende vielleicht der bessere Schachzug gewesen. Der Markt hat dies eh schon eingepreist. Unternehmen schütten oftmals spezielle Dividenden aus, wenn die Zeiten gut sind, und wenden sich in harten Zeiten an die Anleihenmärkte. Der Grund ist, jedoch, dass eine Kürzung der Dividende für existierende Anteilseigner kostspielig sein kann. In meinen Augen eine kurzsichtige Strategie. Zyklische Unternehmen wie BHP sollten sich in ihrer Planung genug Spielraum lassen, um angemessen auf sowohl auf zyklische Krisen als auch auf konjunkturelle Aufschwünge reagieren zu können. Niemand zähmt den Rohstoffzyklus.

Diesen Beitrag teilen: