- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Das "vergessene Einkommen"

| Das "vergessene Einkommen" | |

| 08/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Bundesbank berichtete vor kurzem, dass das Geldvermögen der Deutschen gestiegen sei. Nicht nur der Zuwachs von 140 Milliarden Euro ist ungewöhnlich hoch. Noch bemerkenswerter ist, woher dieser Zuwachs kam.

06.08.2015 | 09:54 Uhr

- Die Kursgewinne an den deutschen Kapitalmärkten waren im ersten Quartal so hoch wie noch nie zuvor in den letzten zehn Jahren.

- Das wird oft als Spekulation kritisiert. Es stützt jedoch die Konjunktur und trägt zur privaten Altersvorsorge bei.

- Angesichts der erreichten Größenordnungen sollte man überlegen, wie man Kursgewinne für die Volkswirtschaft und für den Einzelnen besser nutzen kann.

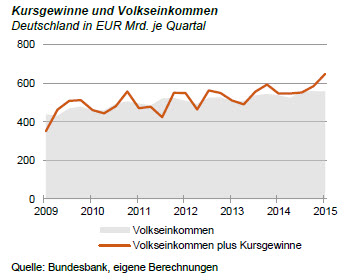

Beim regelmäßigen Durchsehen neuer Statistiken stieß ich dieser Tage auf ein paar interessante Zahlen. Sie stammen von der Deutschen Bundesbank. Vor kurzem berichtete sie, dass das Geldvermögen der privaten Haushalte im ersten Quartal 2015 in Deutschland um EUR 140 Mrd. auf EUR 5,2 Billionen gestiegen ist. Der Zuwachs ist schon für sich ungewöhnlich hoch. Normalerweise stieg das Geldvermögen in den letzten Jahren lediglich um EUR 50 Mrd. pro Quartal.

Noch bemerkenswerter aber ist, woher der Zuwachs kam. Nur zwei Fünftel davon, nämlich EUR 53 Mrd., resultierten aus der Ersparnis, die normalerweise die Hauptquelle der Geldvermögensbildung darstellt. Drei Fünftel, insgesamt EUR 87 Mrd., stammten aus "Bewertungsänderungen", wie es die Bundesbank in liebenswertem Understatement bezeichnet. Gemeint sind Kurssteigerungen an den Kapitalmärkten.

Diese EUR 87 Mrd. muss man sich auf der Zunge zergehen lassen. In den ersten drei Monaten dieses Jahres hatten die privaten Haushalte nicht nur wie immer Einkommen aus Löhnen und Gehältern sowie aus Kapitaleinkünften (Zinsen, Dividenden, etc.). Sie waren 3,7 % höher als vor einem Jahr. Allein das war schon beachtlich. Dazu kamen diesmal aber noch die genannten Kursgewinne bei Aktien und Festverzinslichen. Sie erhöhten das Einkommen der privaten Haushalte noch einmal. Insgesamt machten sie im ersten Quartal 16 % des "normalen Einkommens" aus. Das ist unerhört viel. Wertsteigerungen bei Immobilien sind dabei gar nicht berücksichtigt. Sie würden die Zahl noch weiter nach oben treiben.

Das ist natürlich den besonders guten Kapitalmärkten in dieser Zeit zu danken. Der deutsche Aktienindex DAX erhöhte sich im ersten Quartal um insgesamt 22 %. Die Rendite der Bundesanleihen halbierte sich von 0,55 % auf 0,23 %, was entsprechende Kursgewinne für die Anleger bedeutete. Dazu kam, dass sich der Euro-/Dollar-Kurs um über 10 % abwertete, was die Auslandsanlagen europäischer Investoren entsprechend wertvoller machte.

So ein "goldenes Quartal" für Anleger gibt es selten. Die Lage hat im zweiten Vierteljahr sicher auch nicht angehalten. Vermutlich wird die Statistik für die Monate April bis Juni Kursverluste ausweisen. Man darf hier aber keine zu kurzfristige Brille aufhaben. Seit Ende der Finanzkrise 2008 haben Anleger immerhin Kursgewinne in Höhe von EUR 190 Mrd. eingefahren. Das sind über die gesamte Zeit gerechnet 1,3 % des Volkseinkommens.

Angesichts solcher Größenordnungen kann man nicht einfach zur Tagesordnung übergehen. Das Ganze wirft grundsätzliche Fragen auf. Kursgewinne werden volkswirtschaftlich häufig als etwas Suspektes beargwöhnt. Sie sind kein Einkommen aus realer Arbeit, sondern beruhen auf Spekulation. Zudem schwanken sie stark. Deshalb werden sie auch nicht in der volkswirtschaftlichen Gesamtrechnung des Statistischen Bundesamtes berücksichtigt. Sie sind gewissermaßen "vergessenes Einkommen". Ein solches Pauschalurteil ist meines Erachtens nicht gerechtfertigt.

Kursgewinne erhöhen wie jedes Einkommen den Wohlstand der Anleger. Diese können mehr konsumieren. Das ist gut für die Konjunktur. In der Ökonomie spricht man vom Vermögenseffekt. Bei einer Konsumquote von 60 % hätte sich der private Verbrauch im ersten Quartal zusätzlich um EUR 50 Mrd. erhöhen können, das nominale Sozialprodukt um 0,6 %. Das vollzieht sich freilich nicht gleich in demselben Quartal. Es wird sich aber in den kommenden Monaten auswirken.

Kursgewinne erhöhen auch die Möglichkeiten der Altersvorsorge. Das ist besonders wichtig in Zeiten niedriger Zinsen, in denen mehr für die Rente zurückgelegt werden muss. Leider fallen die Kursgewinne in Deutschland nur zu einem geringen Teil bei Versicherungen und Pensionskassen an, da diese vor allem in festverzinsliche Wertpapiere investieren. Deutschland steht international bei der Altersvorsorge nicht nur wegen seiner besonderen demografischen Situation schlechter als andere Länder da. Es setzt bei der Altersvorsorge auch zu wenig auf Aktien und erwirtschaftet daher weniger Rendite für die Renten.

Wo die Kursgewinne nicht helfen ist bei der Einkommens- und Vermögensungleichheit, die in der öffentlichen Diskussion zunehmend kritisch diskutiert wird. Hier verschlechtert sich die Situation sogar noch. Die große Mehrheit der Bevölkerung spart nach wie vor in Form von Spareinlagen bei Banken. Sie erhalten dabei nur einen äußerst geringen Zins und sehen von den Kursgewinnen nichts. Natürlich sind Aktien für Menschen mit geringerem Einkommen nicht die geeignete Anlageform, weil sie zu viel Risiken beinhalten. Aber durch entsprechende Beratung und durch risikoabgesicherte Fonds könnte man breite Schichten der Bevölkerung stärker an rentablere Anlageformen heranführen.

Für den Anleger

Die Zahlen zeigen, wie viel ein durchschnittlicher Investor im ersten Quartal auch bei konservativer Anlage in Aktien und Renten verdient hat. Manche wenden ein, dass es sich hier lediglich um Buchgewinne handelt. Sie schmelzen beim nächsten Börsenabschwung wieder dahin. Das muss aber nicht so sein. Die Größenordnung, um die es sich hier handelt, müsste ein Impuls für Anleger sein, verstärkt darüber nachzudenken, wie man Kursgewinne dauerhaft sichern kann. Das geht heute nicht nur durch die Realisierung von Gewinnen durch den Verkauf von Wertpapieren. Es geht auch durch den Einsatz von Derivaten. Man verliert dabei zwar etwas an Rendite, gewinnt dadurch aber Sicherheit.

Diesen Beitrag teilen: