- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Französische Aktien kaufen?

| Französische Aktien kaufen? | |

| 05/2017 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Frankreich ist vielleicht die Volkswirtschaft in der Welt, die am meisten unterschätzt wird. Kann es sein Potenzial wieder "auf die Straße" bringen?

04.05.2017 | 09:14 Uhr

- Das Potenzial der französischen Wirtschaft wird vielfach unterschätzt.

- Das Land hat trotz aller Probleme auch Stärken. Ein großes Plus ist das Wachstum der Bevölkerung. Es braucht aber eine durchgreifende Reformpolitik.

- Bei französischen Aktien gibt es viel Luft nach oben, wenn die Wirtschaft wieder Kraft gewinnen sollte.

Wenn ich an Frankreich denke, habe ich zwei Bilder im Kopf. Das eine ist das, über das heute alle reden. Ein Land, in dem die Menschen wissen, dass es Reformen geben muss, aber niemand da ist, der sie realisiert. Das Wirtschaftswachstum ist schwach. Die Arbeitslosigkeit ist hoch. Die Arbeitszeit beträgt nur 35 Stunden pro Woche. Die Regierung schafft es nicht, das öffentliche Defizit auf unter 3% zu drücken. Wenn der Euro heute in eine Nord- und in eine Südwährung zerbrechen würde, dann würde man Frankreich dem Süden zurechnen.

Das zweite Bild ist ganz anders. Es zeigt ein Land, das über viele Jahrzehnte die Welt mit wirtschaftlichen Innovationen überraschte. Es war das erste, das einen Hochgeschwindigkeitszug entwickelte (den sogenannten TGV). Es baute mit der Concorde das erste Passagierflugzeug, das im Linienverkehr schneller als der Schall flog. Es begeisterte die Menschen mit kreativer Architektur. Es ist weltweit führend in der Luxusindustrie. Es steht vorne in der Chemie- und Pharmaindustrie.

Das zweite Bild ist ganz anders. Es zeigt ein Land, das über viele Jahrzehnte die Welt mit wirtschaftlichen Innovationen überraschte. Es war das erste, das einen Hochgeschwindigkeitszug entwickelte (den sogenannten TGV). Es baute mit der Concorde das erste Passagierflugzeug, das im Linienverkehr schneller als der Schall flog. Es begeisterte die Menschen mit kreativer Architektur. Es ist weltweit führend in der Luxusindustrie. Es steht vorne in der Chemie- und Pharmaindustrie.

Was viele nicht wissen: In der Nachkriegszeit hat es Deutschland beim Wachstum lange Zeit abgehängt. Von 1980 bis 2007 nahm seine Wirtschaftsleistung im Schnitt um 2,2% p. a. zu, verglichen mit 1,7% p. a. in der Bundesrepublik. Erst seit der großen Finanzkrise ist Frankreich zurückgefallen. Seitdem lag das durchschnittliche Wachstum nur noch bei 0,7% p. a., in Deutschland bei 1,2% p. a.

Selbst im monetären Bereich stand Frankreich lange Zeit bemerkenswert gut da. Es betrieb unter Präsident Mitterand eine Politik des "Franc Fort". Kernstücke waren eine rigorose Inflationsbekämpfung, ein ausgeglichener Staatshaushalt und eine Förderung der Wettbewerbsfähigkeit der Industrie, um auf den Weltmärkten mit den Deutschen mitzuhalten. Das kann man sich heute gar nicht mehr vorstellen. Es hat an den Devisenmärkten aber lange funktioniert.

All das ist in den letzten Jahren durch eine mut- und kraftlose Politik verspielt worden. Ist es denkbar, dass Frankreich auf die alte Größe zurückkommt? Vorstellen kann man es sich, auch wenn es derzeit sehr unwahrscheinlich aussieht.

Immerhin: Frankreich hat nach wie vor gute strukturelle Ausgangsbedingungen. Es liegt beim Bruttoinlandsprodukt pro Kopf nicht viel hinter Deutschland. Seine Produktivität (Wirtschaftsleistung je Erwerbstätigenstunde) ist etwa so groß wie die der Bundesrepublik. Die Investitionsquote liegt sogar höher (23% verglichen mit 20%). In diesem Jahr wird es nach den vorliegenden Prognosen wieder fast so schnell wachsen wie Deutschland.

Frankreich hat eine gute Stellung in der Welt. Das ist zum Teil den Verbindungen zu den alten Kolonien zu danken. Zum Teil liegt das auch an seiner Rolle als Atommacht. Frankreich ist eines der wenigen Länder mit einem ständigen Sitz im Sicherheitsrat. All das zahlt sich auch ökonomisch aus. Das Land erhält mehr Direktinvestitionen aus dem Ausland als Deutschland (2015: USD 43 Mrd. verglichen mit USD 32 Mrd. nach Deutschland). Interessant ist: Die Deutschen investieren selbst erheblich mehr im Ausland (USD 94 Mrd.) als die Franzosen (USD 35 Mrd.). Unsere Nachbarn behalten das Geld lieber im Inland.

Hinzu kommt: Es hat einen Trumpf in der Hand, der es in den kommenden Jahren selbst bei gleicher Produktivität der Wirtschaft gegenüber Deutschland begünstigt. Das ist die Bevölkerungsentwicklung. Die Zahl der Einwohner unseres Nachbarlandes steigt deutlich schneller als die in Deutschland (+0,5 % p. a. gegenüber +/-0 %). Bis zum Jahr 2050 wird die Zahl der Franzosen nach den Schätzungen des Europäischen Statistischen Amtes um 8 Mio. zunehmen, die Zahl der Deutschen wird dagegen konstant bleiben. Im Jahr 2080 wird Frankreich mehr Einwohner haben als Deutschland. Das ist natürlich auch wirtschaftlich bedeutsam.

Hier zahlt sich die aktive Bevölkerungspolitik aus, die Frankreich nach dem zweiten Weltkrieg aus Angst betrieb, dass Deutschland zu groß werden könnte. Die sogenannte Fertilitätsrate (Zahl der Kinder je Frau) liegt in Frankreich bei knapp 2 verglichen mit 1,4 in Deutschland. Frankreich hat inzwischen zwar auch ein Alterungsproblem. Es ist aber nicht so schlimm wie in Deutschland. Zudem ist es zum Teil hausgemacht. Das Rentenzugangsalter liegt in Frankreich noch bei 60 Jahren.

Frankreich kann also wieder groß werden. Die Betonung liegt allerdings bei "kann". Voraussetzung ist, dass es eine durchgreifende Reformpolitik betreibt und die Ressourcen freilegt, über die es verfügt. Wenn Marine Le Pen am kommenden Wochenende zur Präsidentin gewählt wird, wird das sicher nicht passieren. Bei einem Präsidenten Emmanuel Macron ist es denkbar. Die Messe ist aber noch nicht gelesen. Das Programm von Macron ist derzeit in vielen Punkten noch vage. Bei den Parlamentswahlen Anfang Juni wird seine Bewegung "En Marche" sicher keine Mehrheit bekommen. Er ist daher auf Kompromisse mit anderen Parteien im Parlament angewiesen, was Reformen angesichts der starken Verbände und Interessengruppen in Frankreich schwer macht.

Für den Anleger

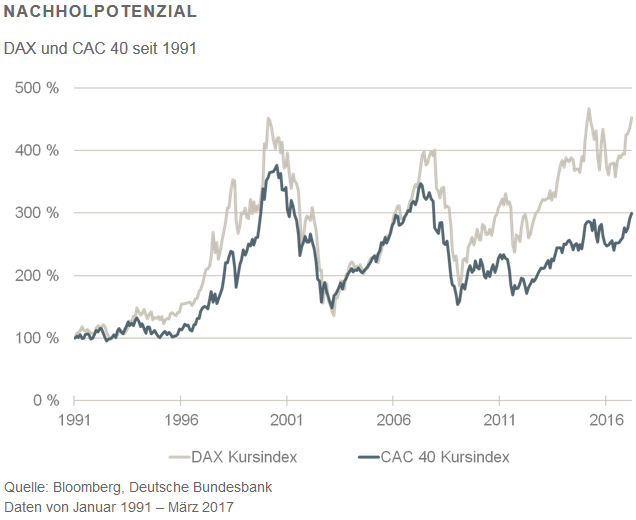

Im Augenblick ist die Situation in Frankreich noch schwer einzuschätzen. Wenn sich das Pendel aber in Richtung Reformen bewegen sollte, dann wird das auch für Anleger interessant. Der CAC 40 spiegelt die Lage der Wirtschaft gut wider. Er hat bis zur Finanzkrise 2007/2008 gut mit dem DAX mitgehalten. Seitdem ist er zurückgefallen (siehe Grafik). Er notiert heute weit unter den historischen Höchstständen. Er hat damit viel Potenzial nach oben. Der CAC 40 enthält eine Reihe von interessanten Werten. Wenn es an der Pariser Börse wieder aufwärtsgehen sollte, wird davon auch der EURO STOXX 50® profitieren.

Diesen Beitrag teilen: