- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Katastrophe im Eurosystem?

| Katastrophe im Eurosystem? | |

| 02/2017 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Der Euro ist wieder ins Gerede gekommen. Das liegt nicht nur am neuen amerikanischen Präsidenten, sondern auch an eigenen Fehlern.

08.02.2017 | 15:35 Uhr

- Neuerung im Eurosystem: Die EZB hat erstmals das Prinzip der Irreversibilität der Mitgliedschaft in Frage gestellt.

- Wenn Länder aus dem Euro austreten können, hat das den Vorteil größerer Flexibilität, macht die Gemeinschaftswährung jedoch spekulationsabhängig.

- Der Austritt eines Mitglieds ist politisch bedauerlich, bringt für Anleger aber nicht zwangsläufig größere Verlustrisiken mit sich.

In der europäischen Währungsunion ist etwas geschehen, was ich so bisher nicht für möglich gehalten hätte. Mitte Januar schrieb EZB-Präsident Draghi einen Brief an zwei italienische Europa-Abgeordnete zu den Problemen im europäischen Zahlungsverkehr. Das ist an sich nichts Ungewöhnliches. Der Brief enthält zu großen Teilen nur bekannte Fakten, die die EZB schon 100mal geschrieben hat. Er liest sich so, als stamme er aus der Feder eines Sachbearbeiters aus der Volkswirtschaftlichen Abteilung.

Aber dann im letzten Satz – fast hat man den Eindruck, er sei von Draghi handschriftlich hinzugefügt worden – kommt eine brisante Aussage. Wörtlich heißt es: "Wenn ein Land aus dem Eurosystem ausscheiden sollte, müssen die im Target-System aufgelaufenen Forderungen oder Verbindlichkeiten ausgeglichen werden."

Das ist Sprengstoff. Erstens hat Draghi damit die Irreversibilität der Währungsunion in Frage gestellt. Bisher war man davon ausgegangen, dass der Euro ein unauflösliches Bündnis ist. Wer einmal dem Euro beigetreten ist, kann nicht mehr heraus. In den Maastricht-Verträgen ist keine Scheidungsklausel vorgesehen. Jetzt bringt der Brief mit einem Mal die Möglichkeit eines Austritts ins Gespräch. Das ist jetzt eine ganz neue Währungsunion. Aus der gemeinsamen Währung, die auf Ewigkeit angelegt ist, wird ein Währungsverbund, dem man beitreten, den man aber auch wieder verlassen kann. Die Diskussion darüber hatten wir schon einmal bei Griechenland. Das konnte man damals noch vernachlässigen, weil Griechenland relativ klein ist. Bei Italien ist das ernst zu nehmen.

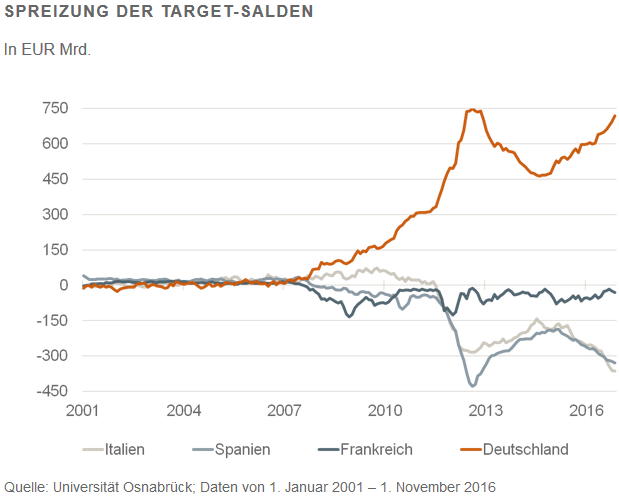

Zweitens handelt es sich bei den Forderungen und Verbindlichkeiten im Target-System um riesige Beträge. Italien (und Spanien) schulden dem System rund EUR 350 Mrd. (siehe Grafik). Deutschland hat dagegen Forderungen in Höhe von über EUR 750 Mrd. Solche Summen kann man nicht aus der Portokasse zahlen. Frankreich hat, das ist interessant, keine größeren Salden. Es ist von der Äußerung damit nicht betroffen.

Anlass für die Äußerungen Draghis ist die Diskussion in Italien über ein Referendum zum Austritt aus der Währungsunion. Der EZB-Präsident will seinen Landsleuten klarmachen: Wenn Ihr den Euro verlassen wollt, dann überlegt es euch gut. Denn das wird richtig teuer. Damit hat er zwar recht. Es ist aus meiner Sicht aber trotzdem kein gutes Argument. Man kann nicht für den Euro werben, indem man mit Strafen droht. Mitglied im Euro soll nur sein, wer die gemeinsame Währung aus voller Überzeugung befürwortet, nicht der, der sich einen Austritt finanziell nicht leisten kann. Man kann auch Ehen nicht retten, indem man die Kosten der Scheidung hochschraubt.

Mit dem Infragestellen der Irreversibilität des Euros öffnet die EZB eine Büchse der Pandora. Auf der einen Seite ist es gut, etwas mehr Beweglichkeit zu haben. Wer die Verpflichtungen, die mit der Mitgliedschaft verbunden sind, nicht mehr erfüllen kann oder will, sollte gehen. Vielleicht ist es für den Zusammenhalt in der Gemeinschaft nicht schlecht, wenn diejenigen, die nur halbherzig dabei sind oder die sich der gemeinsamen Wirtschaftspolitik nicht unterwerfen wollen, nicht mehr dabei sind. Nach dem Brexit Großbritanniens brauchen die Europäer einen Neuanfang. Das ist mit weniger Mitgliedern vielleicht leichter.

Was freilich nicht geht, ist ein permanenter Wechsel in den Euro und wieder heraus, wie das manche bei Griechenland gefordert hatten. Währungen sind nicht wie Hemden, die man an- und wieder ausziehen kann. Dazu sind die Investitionen in die Zahlungssysteme der Wirtschaft zu groß. Wer nicht der gemeinsamen Währung angehören will, muss das Eurosystem allerdings nicht ganz verlassen. Er kann seine Währung beispielsweise mit festen Wechselkursen an den Euro binden. Das wäre etwa das Modell Dänemarks. Es ist ein Euro der verschiedenen Geschwindigkeiten.

Andererseits bringt die Austrittsmöglichkeit aber auch Gefahren mit sich. Es ist eine Einladung an die Währungsspekulation. Wenn der Markt realisiert, dass ein Mitglied wackelt und möglicherweise ausscheidet, dann wird er auf solch ein Event wetten. Er könnte zum Beispiel Staatsanleihen des betreffenden Landes verkaufen und damit die Zinsen hochtreiben. Irgendwann kommt der Punkt, wo das Land den Druck nicht mehr aushalten kann. Es braucht dann externe Hilfe, muss Kapitalverkehrskontrollen einführen und am Ende dann vielleicht wirklich ausscheiden. Der Vorteil der Währungsunion, die Mitglieder von der Währungsspekulation zu schützen, wäre dahin. Das könnte ein Sprengsatz für den ganzen Euro werden.

Für den Anleger

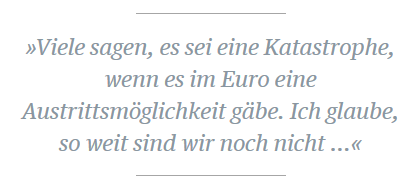

Viele sagen, es sei eine Katastrophe, wenn es im Euro eine Austrittsmöglichkeit gäbe. Ich glaube, so weit sind wir noch nicht, jedenfalls soweit die Zahl der Austrittswilligen noch klein ist. Im deutschsprachigen Raum, vermutlich auch in Frankreich, passiert nicht viel. Anlagen in Euro würden sich im Wert nicht verändern. Gegenüber ausscheidenden Mitgliedern würden sie sogar an Wert gewinnen. Wenn es Spekulationen gibt, käme es zu Kapitalzuflüssen. Das würde die Aktien- und Rentenmärkte eher noch beflügeln. Dass es zu nennenswerten Gefahren für die Preisstabilität käme, ist nicht zu befürchten. Anders in Ländern, die austreten wollen (oder müssen). Hier müssten Anleger ihr Geld in andere Länder verlagern, um nicht von Abwertungen und vielleicht Kapitalverkehrskontrollen betroffen zu werden. Beachten Sie auch den Schweizer Franken. Er wäre ein Leidtragender. Denn er würde sich aufwerten, wenn es Probleme in einzelnen Euroländern gäbe.

Diesen Beitrag teilen: