- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

M&G: Hart wie Granit – Fallstudie RMBS

| Hart wie Granit – Fallstudie RMBS | |

| 12/2015 | |

| Matthew Russell | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

An diesem Wochenende war das Team mit mehr als nur Weihnachtseinkäufen beschäftigt. Wir haben ebenfalls einem unserer Lieblingsinvestments ein liebevolles Lebewohl gesagt – unseren Granite Residential Mortgage Backed Securities (RMBS).

23.12.2015 | 10:28 Uhr

Granite war der Name, den Northern Rock seinem Investmentvehikel gab, mit dem die Gesellschaft vor ihrem Zusammenbruch im Jahr 2007 ihre Hypotheken verbriefte. Northern Rock sah sich in besagtem Jahr nicht mehr in der Lage, Kapital auf dem Interbankengeldmarkt aufzunehmen und wurde 2008 schließlich nationalisiert.

Es war wenig überraschend, dass die Granite-Anleihen von der Panik während der Finanzkrise besonders hart getroffen wurden. Die Papiere litten nicht nur darunter, dass es sich um Vermögenswerte handelte, die sich im Besitz der ersten britischen Bank seit 150 Jahren befanden, die einen Bankrun erleiden musste. Der andere Grund war, dass die Wertpapiere ähnlich strukturiert waren wie jene, die zur Subprime-Krise in den USA geführt und die Finanzkrise ausgelöst haben.

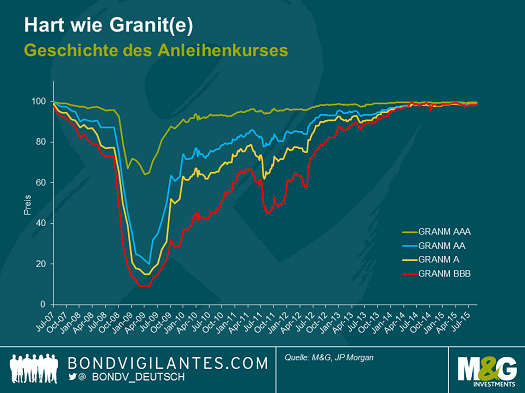

Granite-Papiere mit Rating A – die Anleihen der besten Qualität und Kreditwürdigkeit (ursprünglich AAA) – fielen im Frühjahr 2009 auf einen Kassakurs um die Mitte 60. Papiere der C-Klasse, die einmal ein BBB-Rating hatten, sanken sogar auf einstellige Tiefstwerte.

Im Anschluss an die Nationalisierung übernahm UKAR (UK Asset Resolution Limited), de facto die „Bad Bank“ der britischen Regierung, die Verantwortung für das Management der verbliebenen Vermögenswerte von Northern Rock. Dazu gehörten ebenfalls die Granite-Strukturen. UKAR wurde gegründet, um die Hypotheken der von der Regierung verstaatlichten Banken (Northern Rock und Bradford & Bingley) zu managen und den bestmöglichen Wert für die Steuerzahler zu erwirtschaften.

Im November dieses Jahres gab UKAR dann bekannt, erfolgreich Vermögenswerte mit einem Volumen von 13 Mrd. Pfund Sterling an ein Anlegerkonsortium verkauft zu haben. Der Großteil der Papiere waren Granite-Strukturen. Einige Wochen später erklärte der Treuhänder, dass die meisten der ausstehenden Granite-Anleihen zum Nennwert an diesem Wochenende gekündigt würden und der kleine verbliebene Rest im Januar 2016 folgen werde. Einige der zugrunde liegenden Hypotheken wurden von Banken erworben, die ihren Anteil am britischen Hypothekenmarkt erhöhen wollten. Der Rest, so der Plan, soll im Frühjahr 2016 durch eine Kombination aus weiteren Großverkäufen und Verbriefungen refinanziert werden.

Wir verbrachten viele der dunklen Tage während der Finanzkrise mit der Qualitätsanalyse der zugrunde liegenden Hypotheken. Die Frage war, ob uns die Struktur der Anleihen genug Schutz bietet und ob wir unser Geld zurückbekommen würden. Unsere Analysen deuten an, dass die Granite-Wertpapiere robust waren und die Fundamentaldaten des Immobilienmarktes sich erheblich verschlechtern müssten, um unsere Investments in Gefahr zu bringen. Wir sahen ein großes Wertpotenzial in den Anleihen, und Granite wuchs im Laufe der Zeit, verteilt über mehrere Fonds, zu einer unserer größten Beteiligungen verteilt über mehrere Fonds.

Wichtig ist vor allem ein Aspekt im Zusammenhang mit Granite. ABS können eine großartige Anlage sein, wenn man sich die Zeit nimmt, die ihnen eigene strukturelle Komplexität und die zugrundeliegenden Sicherheiten zu verstehen. Die Anlageklasse insgesamt hat während und nach der Finanzkrise eine schlechte Presse bekommen und musste mit demselben Stigma leben wie die deutlich schlechteren US-Subprime- und CDO-Sektoren. Im Gegensatz zu diesen Segmenten haben sich Vanilla-RMBS deutlich besser entwickelt und bis dato sahen wir nur sehr wenige Ausfälle.

Wir sagen „Vielen Dank“ an Granite, wir hatten eine fantastische Zeit.

Diesen Beitrag teilen: