- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Marktwertentwicklung von IG-Unternehmensanleihen in 2015

| Marktwertentwicklung von Investment-Grade-Unternehmensanleihen in 2015 | |

| 06/2015 | |

| Wolfgang Bauer | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Wolfgang Bauer hat die Performance von Unternehmensanleihen mit Investment Grade (IG) untersucht und kommt zu drei zentralen Schlussfolgerungen.

22.06.2015 | 09:42 Uhr

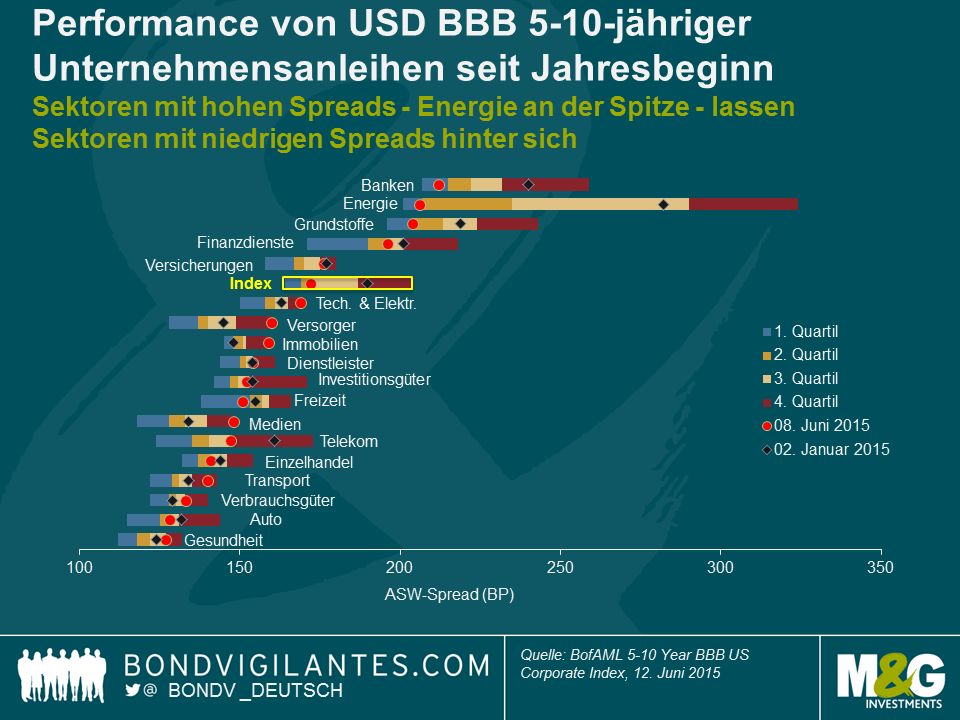

Ich habe mich in den letzten Tagen ein wenig mit der Performance von Unternehmensanleihen mit Investment Grade (IG) beschäftigt. Das folgende Diagramm zeigt die Bandbreite der Asset Swap (ASW) Spreads für USD BBB 5-10-jährige Unternehmensanleihensektoren im bisherigen Jahresverlauf (YTD).

Hier sind meine 3 wichtigsten Schlussfolgerungen:

1. Positiv ist, dass sich der Spread des USD-BBB-Index in seiner Gesamtheit um 18 Basispunkte (Bp) verengt hat (YTD). Dies mag bescheiden sein, doch half die Verengung die Kapitalverluste für Anleger in Unternehmensanleihen – bedingt durch die steigenden Renditen auf US-amerikanische Staatsanleihen – zumindest teilweise auszugleichen.

2. Es kommt nicht überraschend, dass in einem Umfeld mit anziehenden Ölpreisen die beste Outperformance von Energiewerten kam (76 Bp YTD). Andere Sektoren mit hohen Spreads (d.h. Sektoren, die weiter sind als der Indexdurchschnitt) haben YTD ebenfalls eine gute Performance verzeichnet, beispielsweise Banken mit einer Verengung von 28 Bp und Grundstoffe mit 15 Bp.

3. Sektoren mit niedrigen Spreads (d.h. Sektoren, die enger sind als der Indexdurchschnitt) haben deutlich schlechter abgeschnitten und allesamt eine Underperformance hinnehmen müssen. In Bezug auf Spreads war die Mehrheit YTD flach, während sich einige Sektoren geweitet haben (Immobilien um 11 Bp, Medien um 14 Bp und Versorger um 15 Bp). Innerhalb der Sektoren mit niedrigen Spreads zeigten Telekommunikationswerte die herausragende Performance. Sie verengten sich seit Jahresbeginn um 14 Bp.

Lesen Sie den vollständigen Beitrag auf der Website von Bond Vigilantes.

Diesen Beitrag teilen: