- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Naher Osten: Teurer „sicherer Hafen“ für Anleiheninvestoren

| Der Nahe Osten: ein teurer „sicherer Hafen“ für Anleiheninvestoren | |

| 03/2015 | |

| Charles de Quinsonas | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Charles de Quinsonas: Als ich Emittenten von Unternehmensanleihen und Regierungsvertreter nach den Folgen der Ölpreisentwicklung für die Region gefragt habe, lautet die Antwort stets: „Es gibt keine Auswirkungen.“

19.03.2015 | 09:25 Uhr

Ich bin gerade erst von einer faszinierenden Investoren-Reise in den Nahen Osten zurückgekehrt, wo ich in den Vereinigten Arabischen Emiraten (VAE) an einem 1-wöchigen Meeting mit Emittenten von Unternehmens- und Staatsanleihen sowie anderen Marktteilnehmern teilgenommen habe. Dort haben wir uns eingehend über islamkonforme Finanzinstrumente, die Auswirkungen der Ölpreisentwicklung sowie das geopolitische Risiko ausgetauscht.

Als ich Emittenten von Unternehmensanleihen und Regierungsvertreter nach den Folgen der Ölpreisentwicklung für die Region gefragt habe, lautet die Antwort stets: „Es gibt keine Auswirkungen.“ Im Gegensatz dazu ist den meisten unvoreingenommenen Anlegern und Bankern, die in den VAE leben, aber durchaus bewusst, dass das neue Ölpreis-Szenario (in den letzten sechs Monaten sind die Ölpreise um 60 Prozent gesunken) dazu führen wird, dass die Wachstumsraten in den Mitgliedstaaten des Golfkooperationsrates (GCC) nach einem sehr guten Jahr 2014 in 2015 und 2016 nachlassen werden.

Dabei werden sich die gesunkenen Ölpreise jedoch nicht in gleichem Maße auf die einzelnen GCC-Länder auswirken. Saudi-Arabien wird wohl am deutlichsten unter Druck geraten, weil diese Volkswirtschaft aufgrund erforderlicher Sozialausgaben (bis 2025 muss die Regierung für saudi-arabische Staatsbürger 2 Millionen Arbeitsplätze schaffen) kaum über einen finanziellen Puffer verfügt. Meiner Meinung nach könnte dieser Aspekt dazu beitragen, dass Saudi-Arabien seine Ölförderung bis zum Jahresende drosselt. Beliebte Touristenziele wie Dubai und (in geringerem Maße) auch Abu Dhabi dürften hingegen nicht so stark in Mitleidenschaft gezogen werden, falls die Ölpreise auf ihrem aktuellen Niveau verharren sollten. Nichtsdestotrotz werden die mittelbaren negativen Folgen auch für diese Staaten spürbar sein. Diese Einschätzung basiert auf einer Vielzahl von Gründen.

1. Der Wohnimmobiliensektor in Dubai hat sich bereits abzuschwächen begonnen. So sind die Preise für eine Reihe von Objekten zuletzt um 15 bis 20 Prozent gesunken. Angesichts der seit Jahresbeginn rückläufigen Zahl von Transaktionen lässt sich dies allerdings nur schwer genau beziffern. Andererseits hat sich das Segment Gewerbeimmobilien zuletzt robust gezeigt und wird wohl auch zukünftig fest tendieren.

2. Der Handelssektor in den VAE – eine wichtige Triebfeder für das BIP der Emirate – hat in den ersten beiden Monaten dieses Jahres nachgegeben und wird einer großen Schwellenländerbank zufolge, die in dieser Region sehr präsent ist, für 2015 wohl lediglich ein Wachstum im mittleren einstelligen Bereich vorlegen (2014: +9 Prozent).

3. Da die Zahl russischer Touristen (wegen des jüngsten Abwärtstrends des Rubel) zuletzt gesunken ist, sollte der Tourismus kurzfristig deutlich nachlassen, zumal auch die Zahl der Besucher aus anderen GCC-Staaten (die durch die niedrigeren Ölpreise unmittelbar beeinträchtigt werden) in diesem Jahr zurückgehen dürfte. Ich gehe jedoch davon aus, dass dieser Effekt auf mittlere Sicht durch die steigende Zahl von Touristen aus Asien (insbesondere aus Indien und China), die von den gesunkenen Ölpreisen profitieren, wieder ausgeglichen werden wird. Gleichzeitig weist die Tourismusbranche in den VAE nach wie vor sehr gute Fundamentaldaten auf und wird meiner Auffassung nach zu der robusten Tendenz dieser Region in diesem Jahr und darüber hinaus maßgeblich beitragen.

4. Das sich eintrübende volkswirtschaftliche Umfeld wird vermutlich auch den Bankensektor in den VAE belasten. So geht man davon aus, dass das Kredit- sowie das Einlagenwachstum auf ein Niveau im mittleren einstelligen Bereich schrumpfen werden. Obwohl die Banken derzeit in einem wesentlich besseren Zustand sind als noch 2009 und in den nächsten 12 Monaten keine ernsthaften Liquiditätsprobleme bekommen sollten, hängen sie in sehr hohem Maße von den staatlichen Einlagen ab. Deshalb dürfte es zu einer steigenden Zahl Not leidender Kredite sowie zu einer Verschlechterung der Asset-Qualität kommen (zumal Immobilien einen Großteil der Kreditportfolios repräsentieren).

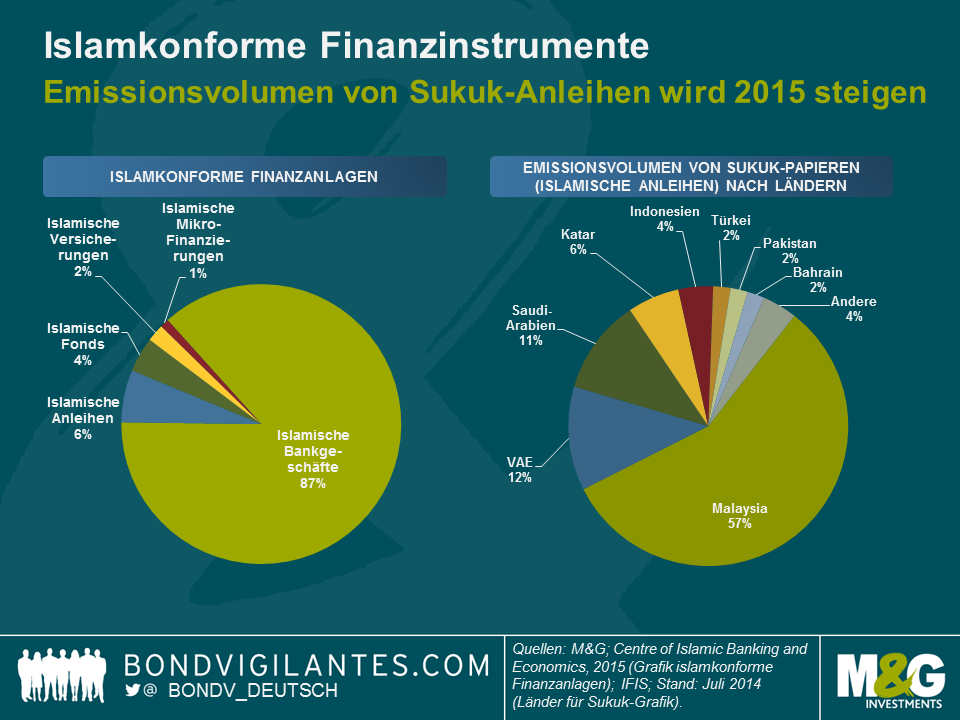

Seit der globalen Finanzkrise des Jahres 2008 hat das Segment islamkonforme Finanzinstrumente ein rasantes Wachstum (von durchschnittlich 20 Prozent) vorgelegt und umfasste Schätzungen des Centre of Islamic Banking and Economics (CIBE) aus dem Jahr 2014 zufolge ein verwaltetes Vermögen von 2,1 Bio. US-Dollar. Für das Jahr 2015 geht das in Dubai ansässige CIBE davon aus, dass das Volumen islamkonformer Anlagen weltweit auf 2,5 Bio. US-Dollar ansteigen wird. Davon werden schätzungsweise 150 Mrd. US-Dollar auf Sukuk-Papiere (islamkonforme Anleihen) entfallen.

Dominiert wird der Sukuk-Markt natürlich von muslimischen Staaten – was auch aus der nachfolgenden Grafik hervorgeht – und islamkonforme Finanzinstrumente werden die globalen Finanzmärkte in naher Zukunft wohl nicht grundlegend verändern. Allerdings ist zuletzt auch das Angebot an Sukuk-Anleihen aus westlichen (also nicht-muslimischen) Staaten angestiegen. So emittierte Großbritannien im vergangenen Jahr seine erste Sukuk-Anleihe überhaupt (im Wert von 200 Mio. Pfund), die sich am Sekundärmarkt erfreulich entwickelt hat. Darüber hinaus haben im Jahr 2014 drei Banken (Societe Generale, Bank of Tokyo-Mitsubishi und Goldman Sachs) Sukuk-Programme initiiert, die – sofern sie erfolgreich sind – die Liquidität am globalen Sukuk-Markt verbessern werden.

Lesen Sie den vollständigen Beitrag auf der Website von Bond Vigilantes.

Diesen Beitrag teilen: