- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Negativzinsen bei europäischen ABS

| Negativzinsen bei europäischen ABS | |

| 05/2015 | |

| Anju Babber | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Anuj Babber: Negative Zinsraten sind in Europa zunehmend weit verbreitet, was auf die expansiven geldpolitischen Maßnahmen einiger Zentralbanken und die Einführung negativer Leitzinsen zurückgeht (Schweiz und Schweden).

18.05.2015 | 10:13 Uhr

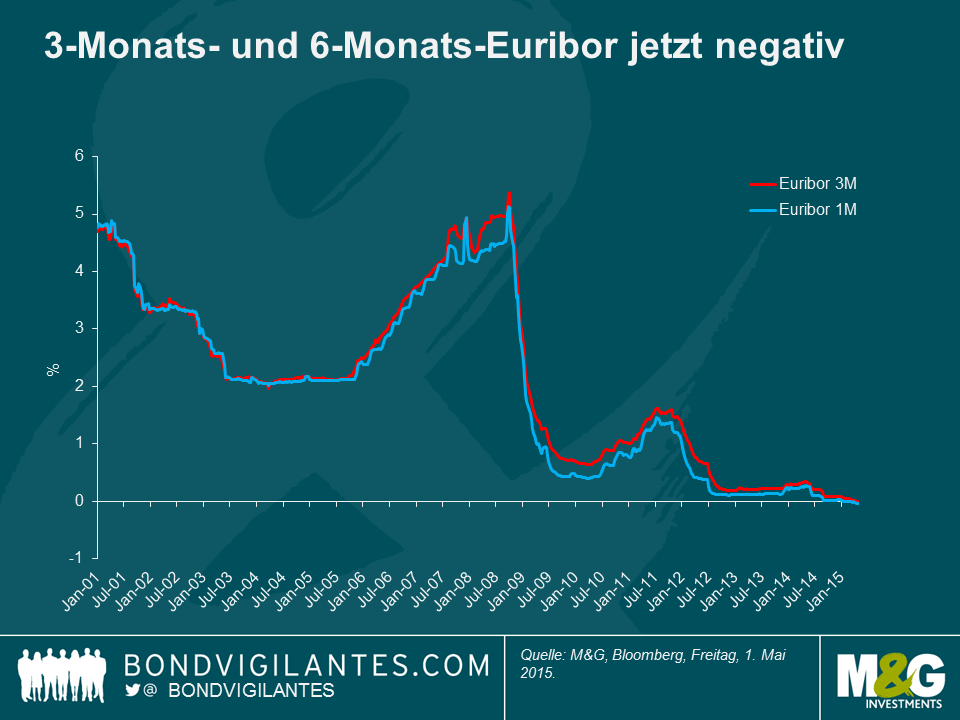

Vor zwei Wochen folgte der 3-Monats-Euribor (Referenzrate für die Mehrheit der paneuropäischen Asset Backed Securities, ABS) dem 6-Monats-Euribor (größtenteils den meisten europäischen Auto-ABS-Transaktionen vorbehalten) in negatives Terrain. Wenn die Referenzrate ins Negative abrutscht, kann der Inhaber der Anleihe einen Nettobetrag erwarten, d.h. der positive Kupon des Papiers macht die negative Referenzrate wett.

Das Konzept negativer Zinsen wurde bisher von den Verfassern von Verbriefungsdokumenten nicht berücksichtigt. Die Arbeitshypothese an den Märkten ist, dass Zinszahlungen an Anleiheinhaber bei 0% nicht weiter nachgeben. Wir sahen die erste Bestätigung dieser Theorie, als die Emittenten von zwei spanischen Transaktionen eine Investorenbenachrichtigung veröffentlichten und erklärten, dass sie einen Kupon von 0% haben würden. Wären sie der Vorgabe des 3-Monats-Euribor gefolgt, hätte sich ein negativer Kupon ergeben. Darüber hinaus hat Moody’s diverse Rechtspraktiker in den meisten europäischen Gerichtsbarkeiten informell konsultiert und ist zu dem Schluss gekommen, dass der Konsens hinsichtlich der Anleihezinsen von einem realen oder effektiven Floor ausgeht: Es kann keine Zahlungsverpflichtung des Anleiheinhabers gegenüber dem Emittenten geben, wie es ein negativer Zinssatz letztlich andeutet.

Im Gegensatz dazu haben andere vertragliche Finanzverpflichtungen (Swaps, kontoführende Banken etc.) für gewöhnlich keinen 0%-Floor. Beispielsweise würde der Emittent eines typischen Fixed-Floating-Swap (Derivate, die es den beteiligten Parteien erlauben, festgelegte und variable Cashflows auszutauschen) die festgelegte Zinszahlung aus dem Sicherheitenpool zahlen und die variable Zinszahlung vom Swap Provider erhalten (die dann an den Anleiheinhaber weitergeleitet wird). Wenn der 3-Monats-Euribor plus Spread negativ wird, kann es für den Emittenten auch der Fall sein, dass er für das variable Element des Swap ebenfalls zahlen muss. Normalerweise hat dieses Element keinen Floor. Gleiches gilt für den Fall, wenn der 3M Euribor Plus Spread für Währungsswaps mit Verbindlichkeitsverpflichtungen in Euro ins Negative geht. Dies könnte dazu führen, dass der Emittent das Euro-Element des Swap bezahlen muss.

Lesen Sie den vollständigen Beitrag auf der Website von Bond Vigilantes.

Diesen Beitrag teilen: