- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Die neue Eurokrise

| Die neue Eurokrise | |

| 08/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Stimmung in Europa dreht sich. Die Pessimisten gewinnen Zulauf. Immer mehr Beobachter glauben, dass es hierzulande japanische Verhältnisse geben werde.

27.08.2014 | 11:41 Uhr

- Die verschlechterte Stimmung in Europa ist nicht nur ein vorübergehender Ausrutscher.

- Auch in der Politik wird es eine Umorientierung geben, um die Wirtschaft wieder in Fahrt zu bringen.

- Für Bonds sind das keine schlechten Nachrichten, für Aktien gemischte.

Das ist, wenn ich es richtig sehe, nicht nur eine kurzfristige Laune. Da müssen die Anleger aufpassen. Es gibt neue Chancen, aber auch neue Risiken.

Bisher gingen die meisten Investoren davon aus, dass sich Europa auf dem Weg aus der Krise befindet. Das Wirtschaftswachstum nimmt zu. Es erreicht sowohl in diesem als auch im nächsten Jahr Raten, wie wir sie schon lange nicht mehr gesehen haben. Die Preissteigerung sollte zwar niedrig bleiben, im Verlauf jedoch anziehen. Die Länder Südeuropas sollten aus dem Tief herauskommen und ein attraktiver Platz für internationale Investoren werden. Die Zinsen sollten ebenfalls niedrig bleiben, aber nicht mehr so niedrig wie bisher.

Jetzt stellt sich heraus, dass das Bild zu optimistisch war. Anders als in den USA und in Großbritannien werden die Daten in Europa nicht besser, sondern schlechter. Der Weg führt nicht aus der Krise heraus. Es gibt vielmehr eine Krise nach der Krise. Eine neue Eurokrise.

Angefangen hat es mit den enttäuschenden Zahlen zum Wirtschaftswachstum im zweiten Quartal. Ursprünglich konnte man noch annehmen, dies sei ein "Ausrutscher", der mit technischen Faktoren wie dem milden Winter und der geringeren Zahl an Arbeitstagen zu erklären sei. Inzwischen mehren sich aber die Indikatoren, die auf eine auch weiterhin schwache Entwicklung hindeuten. Der ifo-Index ist im August zum vierten Mal hintereinander kräftig zurückgegangen.

Dazu tragen auch die geopolitischen Spannungen und die Sanktionen des Westens gegenüber Russland bei. Sie werden ihre volle Wirkung erst in den kommenden Monaten entfalten. Spanien ist das einzige Land im Euroraum, in dem die Wirtschaft immer noch kräftig nach oben geht.

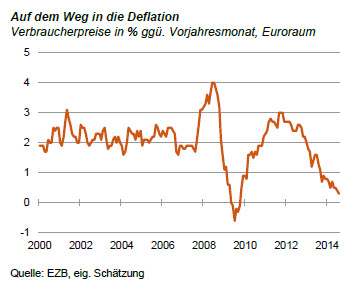

Bestärkt werden die Pessimisten durch die Preisdaten. Die Geldentwertung in Euroland war bereits im Juli mit 0,4 % nahe an der Schwelle zur Deflation. Jetzt kommt der Rückgang des Ölpreises mit entsprechenden Wirkungen auf die Benzinpreise dazu. Es würde mich nicht wundern, wenn die Inflation im August noch weiter zurückgeht. Da wird es immer kritischer. Dies auch, weil die Inflationserwartungen jetzt auch noch zurückgehen.

Auf den Devisenmärkten sinkt das Vertrauen in den Euro. Es ist noch gar nicht so lange her, dass es große Kapitalströme aus den USA in den Euro gab. Hedge-Fonds und andere wollten von den strukturellen Verbesserungen in den Schuldnerländern der Peripherie profitieren. Jetzt verlieren sie das Vertrauen. Sie machen Kasse und transferieren das Geld zurück nach Amerika. Der Euro/Dollar-Kurs sinkt. Das ist zwar gut für die Exporteure, aber schlecht für die europäischen Kapitalmärkte.

Ein weiteres Vertrauensproblem könnte durch den Stresstest bei den europäischen Banken entstehen. Die Ergebnisse werden im Herbst bekannt gegeben. Es würde mich nicht überraschen, wenn das eine oder andere Institut schlechter abschneidet als derzeit erwartet. Das hätte negative Auswirkungen auf die ohnehin schwache Kreditgewährung in Europa.

Unter diesen Umständen kommt die Politik unter Druck, die Wirtschaft noch mehr zu stützen. EZB-Präsident Draghi hat bei seiner Rede in Jackson Hole entsprechende Erwartungen geschürt. Das Problem in der Geldpolitik ist jedoch, dass die Maßnahmen vom letzten Juni noch gar nicht ganz umgesetzt sind. Das angekündigte langfristige Refinanzierungsprogramm T-LTRO wird erst im September anlaufen. Niemand weiß, wie es wirken wird. Da kann die EZB nicht guten Gewissens gleich noch anfangen, Staatsanleihen zu kaufen.

Wenn die Geldpolitik nicht mehr tun kann, blickt die Welt auf die Fiskalpolitik. Italien und Frankreich möchten das Erreichen der Defizitziele zeitlich nach hinten schieben. Von Deutschland werden zusätzliche Impulse gefordert. Der Abbau der Verschuldung, der so wichtig war, um Vertrauen wiederzugewinnen, droht auf die lange Bank geschoben zu werden. Jetzt hat sich selbst EZB-Präsident Draghi dafür ausgesprochen, die Fiskalpolitik expansiver zu gestalten und ein Investitionsprogramm zu lancieren.

Für den Anleger

Die wichtigste Auswirkung dieses Umfelds ist, dass wir Abschied nehmen müssen von der Einschätzung, dass die Zinsen zu niedrig sind und dass sie bald wieder ansteigen werden. Kurzfristige Zinsen bleiben zunächst einmal niedrig. Langfristige Renditen können – obwohl sie bei Bundesanleihen schon unter 1 % gefallen sind – noch weiter zurückgehen. In der Schweiz und in Japan liegen die vergleichbaren Sätze bei 0,5 % und weniger. Störungen können freilich aus den USA kommen, wenn es dort die ersten Zinserhöhungen gibt und sich diese auch auf die Bonds-Märkte auswirken.

Auf den Aktienmärkten in Europa ist das Bild gemischt. Auf der einen Seite werden die Unternehmensgewinne nicht mehr so stark zunehmen. Es wird nicht mehr so viel Käufe von Ausländern geben. Auf der anderen Seite sind Aktien bei den niedrigen Zinsen "alternativlos". Zusätzliche politische Impulse helfen auch den Aktien. Ich rechne unter diesen Bedingungen eher mit einer Schaukelbörse (in einer Range von 9.000 bis 10.000 beim DAX).

Der Wechselkurs des Euros müsste sich weiter abschwächen. Damit werden ausländische Aktien und Bonds attraktiver.

Diesen Beitrag teilen: