Die Europäische Zentralbank (EZB) belässt nicht nur die Zinsen niedrig, sondern kauft nun auch wieder Staatsanleihen. Das mag nicht überall auf Verständnis stoßen – doch Aktionäre profitieren davon. Denn Aktien sind in den Portfolios von Anlegern mittlerweile unverzichtbar. Das treibt die Kurse. Die Schattenseite: Billiges Geld dank niedriger Zinsen ist zwar ein Geschenk für Anleger, die in Aktien investieren – aber ein Graus für Zinssparer. Bundesanleihen bringen derzeit nach Steuern und Inflation unter dem Strich negative Erträge. Selbst rumänische oder bulgarische Staatsanleihen rentieren mit weniger als einem Prozent Rendite per annum. Wer wenigstens zwei oder drei Prozent Rendite einfahren will, muss schon auf Anleihen von Unternehmen mit niedriger Bonität ausweichen. Konservative Investoren, die Wert auf regelmäßigen Kapitalfluss aus festverzinslichen Anlagen legen und gleichzeitig ruhig schlafen möchten, kommen angesichts der schrumpfenden Auswahl an rentablen Anlagealternativen ins Grübeln. Auch Anleger, die vornehmlich den Wert ihres Vermögens erhalten wollen, müssen umdenken.

ETFs, die sich auf Aktienindizes beziehen, rücken deshalb immer stärker in den Fokus der Anlageberatung. Insbesondere Dividendenstrategien sind zunehmend gefragt. Sie sollen die Lücke schließen, die sich bei der Suche nach regelmäßigen Einnahmen auftut, nachdem klassische Zinsstrategien kaum noch Erträge versprechen.

Was dividendenstarke Aktien zusätzlich attraktiv macht: In der Vergangenheit haben sich solche Papiere in der Regel besser entwickelt als der Marktdurchschnitt. So ist es kein Zufall, dass in den zurückliegenden Jahren immer wieder Fonds und Finanzprodukte auf den Markt kamen, die sich auf die Dividenden-Stars unter den Aktien konzentrieren. Ein Beispiel dafür ist der der ETF EURO STOXX Select Dividend 30 von iShares (WKN 263528), der die Wertentwicklung der 30 dividendenstärksten Aktien aus den Ländern der Eurozone nachvollzieht. Der Index, der dem ETF als Basiswert dient, enthält ausschließlich Unternehmen, deren Dividende in den vergangenen fünf Jahren nicht gesunken ist und bei denen das Verhältnis von Dividende zu Gewinn je Aktie höchstens 60 Prozent beträgt. Im Lauf des vergangenen Jahres ist der der Wert des Index um 23 Prozent gestiegen. Für Dividendenjäger ist das ein sehr angenehmer Nebeneffekt. Noch wichtiger für Anleger, die Wert auf regelmäßige Erträge legen: Der ETF schüttet im Dreimonatsrhythmus die Dividenden der im Index enthaltenen Aktien aus. So kann der ETF in einem Portfolio zu regelmäßigen Kapitalflüssen beitragen.

Weitere Beispiele für Dividenden-Produkte sind die beiden ETFs auf den STOXX Global Select Dividend 100 Index von db x-trackers (WKN DBX1DG) und iShares (WKN A0F5UH). Der Index, auf den sich die beiden ETFs beziehen, enthält 100 Aktien mit hohen Dividendenausschüttungen aus dem STOXX Global 1800 Index, der sich aus 600 europäischen, 600 nordamerikanischen und 600 Werten aus dem asiatisch-pazifischen Raum zusammensetzt. Der Index ist dadurch breiter diversifiziert als der EURO STOXX Select Dividend 30 Index – enthält aber aufgrund der weltweiten Streuung auch ein gewisses Währungsrisiko.

Indizes, die nur bedingt zur Diversifizierung taugen

Finanzberater raten ihren Kunden in der Regel, das Risiko möglichst breit zu streuen. Das gilt natürlich auch bei der Anlage in Dividendenaktien. Bei der Auswahl der Investments gilt es deshalb, genau hinzusehen. ETFs auf klassische Aktienindizes oder aktiv gemanagte Dividenden-Fonds bieten zwar eine gewisse Verteilung des Risikos auf verschiedene Aktien. Klumpen-Risiken sind aber nicht ausgeschlossen. Ein Beispiel für eine ungünstige Verteilung ist der STOXX Global Select Dividend 100 Index, der zu rund einem Drittel Aktien aus den USA und Kanada enthält. Aktien aus dem Euroraum sind nur zu knapp 18 Prozent vertreten. Mit Aareal Bank, Deutsche Post, Allianz und Münchner Rück sind gerade einmal vier deutsche Vertreter unter den 100 Werten. Unter den Top-10 findet man gar keine deutsche Aktie. Wer seinen Kunden einen ETF auf diesen Index empfiehlt, sollte nachfragen, ob sie so stark in US-Dollar-Werten und so wenig in Euro investiert sein wollen. Das ist eine sehr grundsätzliche Entscheidung.

Auch die Branchenverteilung von Indizes sollten sich Berater genau ansehen. Der DAX zum Beispiel besteht mittlerweile zu knapp 30 Prozent der Gewichtung aus Elektronik-, Hard- und Softwareunternehmen. Der Löwenanteil verteilt sich dabei auf nur drei Unternehmen: SAP, Siemens und Deutsche Telekom, die zusammen rund 25 Prozent des DAX ausmachen. Entsprechenden Einfluss hätte es auf den Index, wenn diese Unternehmen unter Druck geraten würden. Auch der Dividendenindex DivDax biete dazu keine wirkliche Alternative: In den vergangenen fünf Jahren haben sich die beiden Indizes nahezu identisch entwickelt. Immerhin: Es sah schon einmal deutlich schlimmer aus. Noch vor zwölf Jahren dominierten Banken mit fast 30 Prozent den DAX, im Jahr 2000 brachte es die Deutsche Telekom alleine auf 26 Prozent Index-Anteil. Und als die Volkswagen-Aktien 2008 während der Übernahmegespräche mit Porsche rasant stiegen, wuchs ihr Anteil am DAX in wenigen Monaten auf 13 Prozent und fiel anschließend wieder – für viele Anleger bedauerlich – ebenso schnell.

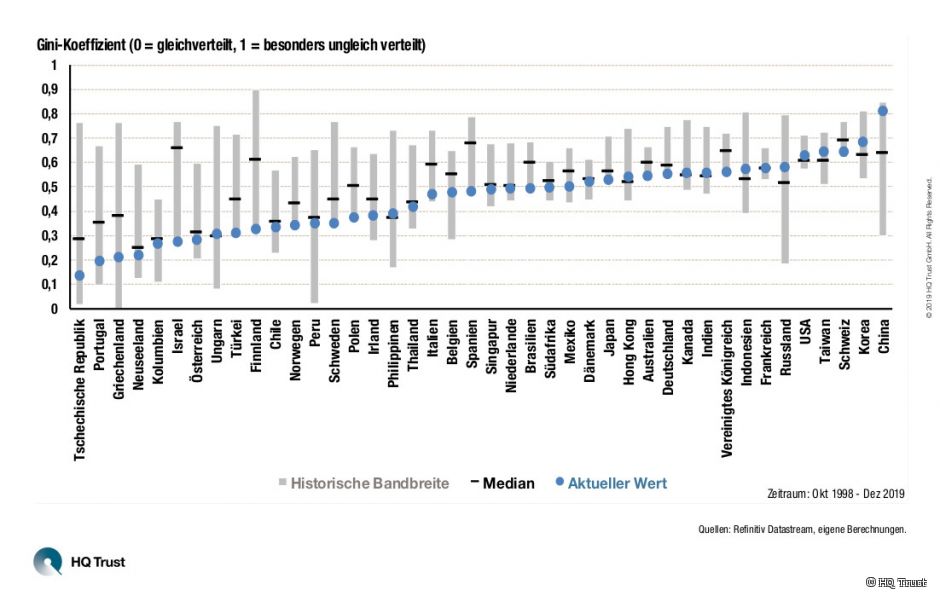

Das Diversifikationsproblem stellt sich bei vielen internationalen Indizes. Dass einige Aktienindizes zum Streuen weniger geeignet sind als andere, zeigt eine Auswertung von Maximilian Kunz, Senior Analyst aus dem Portfoliomanagement des Vermögensverwalters HQ Trust. Kunz berechnete den sogenannten Gini-Koeffizienten der Aktienindizes einzelner Länder, wobei der Wert 0 eine gleichmäßige Verteilung der Aktien anzeigt. Die Auswertung von Maximilian Kunz umfasst die Jahre von 1998 bis 2019 und betrachtet den aktuellen Wert sowie die historische Bandbreite (siehe Gtafik).

Zur Erklärung: Ein Index, der aus vielen kleinen und einer sehr großen Aktie besteht, erzielt einen Gini-Koeffizienten von nahe 1. Ein Index mit dem Gini-Koeffizienzwert null wäre gleichverteilt und damit besonders gut diversifiziert.

Kunz fasst die auffallendsten Erkenntnisse wie folgt zusammen: Während die Gewichtung innerhalb vieler kleiner Aktienmärkte sehr gleichmäßig verteilt ist, weisen einige große Märkte eine hohe Konzentration auf. Insbesondere die Aktienmärkte von China, Korea, der Schweiz sowie den USA sind kaum gleichverteilt. Die Performance dieser Indizes wird von nur wenigen Aktien dominiert. In China machen sogar allein die zwei Aktien Alibaba und Tencent mehr als ein Viertel des lokalen Aktienmarkts aus.

Fazit: Angesichts der oft schlechten Diversifikation von Aktienindizes ist eine gute Beratung bei der Auswahl der passenden ETFs für die Zusammenstellung eines Core-Portfolios enorm wichtig. Nur durch einen guten Mix aus gut aufeinander abgestimmten Indexprodukten lässt sich letztlich ein Portfolio zusammenstellen, das dem Anspruch einer guten Risikostreuung gerecht wird. Der kritische Blick sollte dabei nicht nur auf die Factsheets der Fonds, sondern vor allem auch auf die Zusammensetzung der zugrundeliegenden Indizes gerichtet werden.

Diesen Beitrag teilen: