Der Siegeszug der ETFs ist nicht mehr zu stoppen. In den USA werden mittlerweile mehr ETFs verkauft als klassische Investmentfonds. Auch in Europa ist das Segment auf dem Vormarsch. Im Jahr 2024 zogen europäische Anleger netto 94 Milliarden Euro aus herkömmlichen Aktienfonds ab, während sie gleichzeitig 101 Milliarden Euro in Aktien-ETFs investierten. Aktives Management ist zwar immer noch gefragt. Ende 2024 verwalteten europäische Publikumsfonds insgesamt 13,1 Billionen Euro, während ETFs nur etwa 2,18 Billionen Euro an Vermögenswerten hielten. Das Argument, mit denen die Klassiker werben, ist die Erfahrung und das Knowhow der Fondsmanager, die bestrebt sind, in den Märkten, in denen sie aktiv sind, eine Outperformance gegenüber den Benchmark-Indizes zu erzielen. Doch dieses Argument könnte bald obsolet werden. Die immer noch deutliche Dominanz aktiv verwalteter Strategien in klassischer Fondshülle könnte in der Folge in deutlich abnehmen. Denn ihnen erwächst seit einiger Zeit Konkurrenz im ETF-Mantel: Aktiv gemanagte ETFs punkten mit denselben Argumenten wie die klassischen Fonds. Darüber hinaus sind ETFs im Gegensatz zu den Fonds stante pede über die Börsen jederzeit handelbar. Vor allem aber sind die laufenden Kosten von aktiven ETFs für die Anleger in der Regel günstiger.

Was kosten Fonds und ETFs aus Anbietersicht?

Doch wie sieht die Kostenrechnung aus der Sicht der Fondsgesellschaften aus? Warum können manche Fondsgesellschaften aktive ETFs mit niedrigeren laufenden Kosten in den Markt schicken, als sie dies bisher mit ihren handelsüblichen Fonds getan haben? Die Antwort erschließt sich, wenn man einen Blick unter die Motorhaube der Finanzprodukte wirft. Dort macht man dann eine erstaunliche Entdeckung.

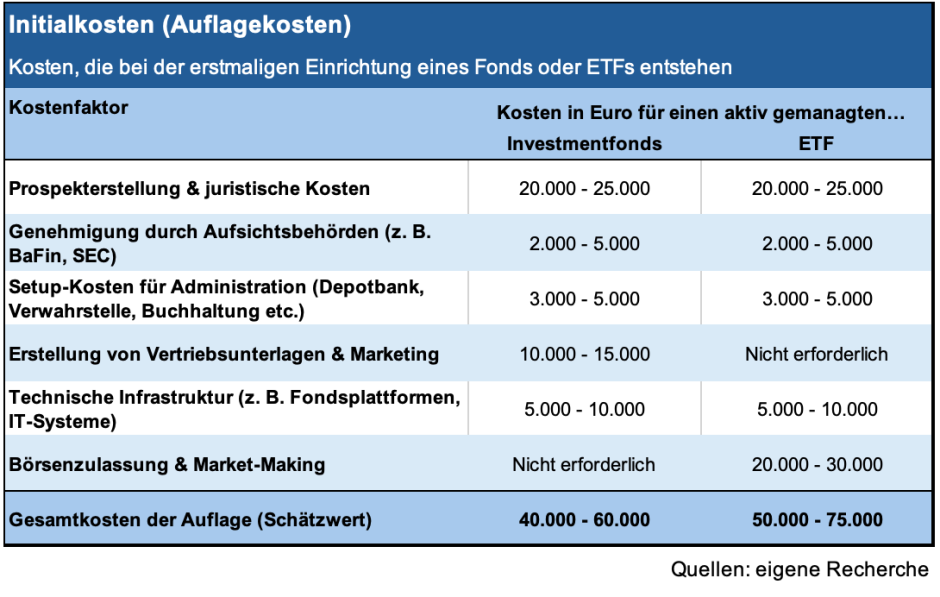

Der Reihe nach: Die Initialkosten sowie die laufenden Betriebskosten hängen von mehreren Faktoren ab. Die Auflage eines Fonds ist zunächst mit einer Reihe von Kosten verbunden, unabhängig von der gewählten Struktur. Bezahlt werden müssen Juristen für die Prospekterstellung, regulatorische Genehmigungen sowie die Anbindung an eine Depotbank und die Administration. Dies alles summiert sich, je nachdem, ob eine Fondsgesellschaft ein eigenes Produkt lanciert oder ob ein Initiator eine KVG mit der Betreuung beauftragt, auf einmalige Kosten von etwa 40.000 bis 60.000 Euro. Es können auch schon mal 100.000 Euro werden. Und zwar unabhängig davon, ob es sich um einen klassischen Fonds oder einen aktiven ETF handelt. Unterschiede ergeben sich durch die Art des Vertriebs und der Abwicklung: Klassische Investmentfonds benötigen im Gegensatz zu ETFs keine Börsenzulassung. Zudem übernimmt bei ETFs ein Market Maker die Transaktionen. Diesen Market Maker zu finden, kostet Zeit und Geld. Unter dem Strich können bei der Lancierung eines ETFs für die Anbieter deshalb etwa Kosten von 10.000 bis 30.000 Euro mehr anfallen als bei der Auflegung eines klassischen Fonds.

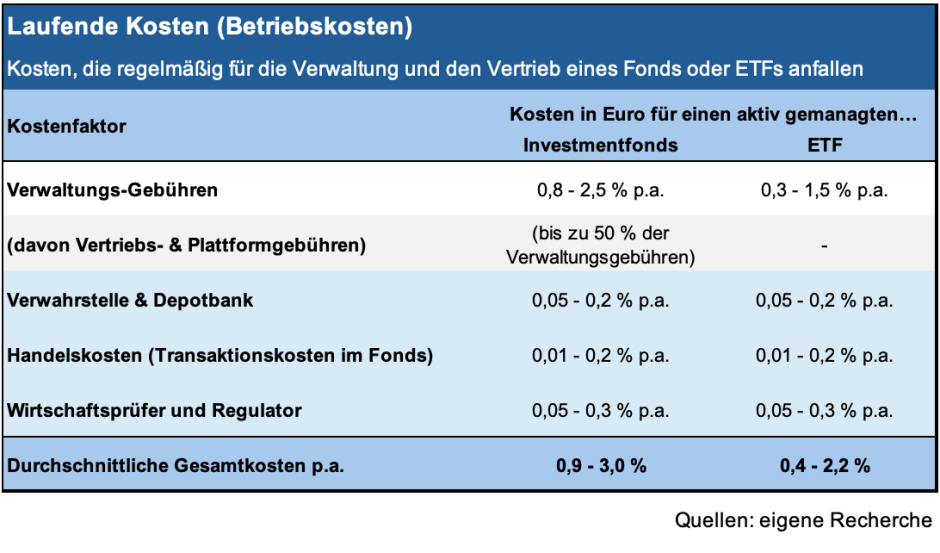

Angesichts des leichten Kostennachteils bei der Auflage eines ETFs liegt die Annahme nahe, dass der Schlüssel zu niedrigeren Gebühren also in den laufenden Kosten zu finden sein könnte. Fakt ist: Solche Posten wie die die laufenden Kosten für die Verwahrstelle und die Depotbank sowie für die Wirtschaftsprüfer und den Regulator fallen unabhängig davon an, ob ein Fonds an der Börse gehandelt wird oder nicht.

Bei den Transaktionskosten im Fonds gibt es immerhin einen Unterschied: Während bei klassischen Fonds die Fondsmanager die Transaktionen selbst vornehmen, geben sie bei ETFs nur die Struktur vor und überlassen dem Market Maker an der Börse die Arbeit. Der Handel wird quasi ausgelagert. Für diesen Market Maker fallen neben seiner Vergütung, die sich aus der Geld-Brief-Spanne ergibt, Kosten für die Absicherung der Marktrisiken bis zur tatsächlichen Transaktion mit dem tatsächlichen Sondervermögen an.

Weiterer Unterschied: Investmentfonds-Manager haben eine Kasse zu managen. Denn für die Käufe und Verkäufe von Fondsanteilen benötigen die Manager eine gewisse Flexibilität. Zudem behalten sich Fonds in der Regel die Option vor, den Baranteil im Portfolio je nach Marktlage strategisch zu nutzen. Dieses Management verursacht Kosten und wirkt sich auch auf die Performance der Fonds aus. Bei aktiven ETFs sieht das anders aus: Sie sind zu jeder Zeit zu einhundert Prozent investiert. Dafür sorgt am Ende jedes Börsentages der Market Maker. Ob er dies allein mit Wertpapierkäufen oder über Swaps bewerkstelligt, bleibt ihm überlassen. Eine Kasse jedenfalls verwaltet er nicht. Inwieweit dieser Unterschied sich auf die Kosten des ETFs oder Fonds auswirkt, lässt sich nur schätzen.

Den oft deutlich spürbaren Gebührenunterschied bei den laufenden Kosten muss man aber wohl woanders suchen: nämlich beim Vertrieb. Die Marketingkosten können die Ausgaben bei klassischen Investmentfonds schnell in die Höhe treiben. Gemeint sind damit nicht in ersten Linie Anzeigen oder klassische Pressearbeit, sondern vor allem die Kickbacks an die Banken, Berater, Vertriebe und Fondsplattformen sowie die Bestandsprovisionen. Insider reden davon, dass rund die Hälfte der Managementgebühren, die Fondsinitiatoren berechnen, für Vertrieb und Marketing aufgewendet werden muss. ETFs dagegen verursachen nur geringe oder oft gar keine solchen Vertriebskosten.

Fazit: Die Auflage von aktiv gemanagten ETFs ist für die Anbieter zunächst etwas teurer als die Lancierung eines klassischen Investmentfonds. Die laufenden Kosten sind dafür etwas günstiger. Ob sich ein ETF mit aktivem Management für einen Anbieter lohnt, hängt deshalb nicht zuletzt davon ab, wie erfolgreich das Produkt im Markt ist. Dabei ersetzen eine vergleichsweise günstige Preissetzung für die Anleger in Kombination mit der Börsenperformance mehr oder weniger das Marketing. Denn je weiter oben ein ETF in den jeweiligen Vergleichsrankings steht, desto eher verkauft er sich weiter gut. Hier gilt tatsächlich, dass nichts erfolgreicher ist als der Erfolg. Diese Regel gilt allerdings auch umgekehrt. Fast jeder sechste aktiv gemanagte ETF, der in den vergangenen Jahren aufgelegt wurde, ist mittlerweile schon wieder geschlossen oder mit anderen fusioniert worden. Das ergab eine Untersuchung des Multi-Family-Office HQ Trust. Unter dem Strich nennt man das wohl „Survival oft he Fittest“.

Hier lesen Sie Teil 1 (Serie Aktive ETFs: Eine junge Fondskategorie etabliert sich) und Teil 2 (Aktive ETFs: Diese Anbieter dominieren den Markt) der Serie.

Diesen Beitrag teilen: