- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Die Innovationen der EZB

_280x158_10-7f5f689c-5fe07790@280w.webp)

| Die Innovationen der EZB | |

| 08/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Auf den ersten Blick war das nichts, was einen vom Hocker riss. Die Absicht der Europäischen Zentralbank, in Zukunft die Protokolle der Sitzungen ihres Governing Council zu veröffentlichen, ist sinnvoll.

08.08.2013 | 10:14 Uhr

- Der Plan, künftig die Protokolle der Sitzungen des Governing Councils der EZB zu veröffentlichen, ist Teil eines seit einiger Zeit laufenden Veränderungsprozesses.

- Er hat die EZB zu einer starken europäischen Institution gemacht, die inzwischen mehr Kompetenzen hat als etwa die amerikanische Federal Reserve.

- Ich vermute, dass der Veränderungsprozess noch nicht zu Ende ist.

Gerade in einer Zeit, in der die Geldpolitik in Europa so viel diskutiert wird, ist es wichtig, dass die Notenbank kein "Closed Shop" ist, sondern sich der demokratischen Diskussion stellt. Aber revolutionär ist das nicht. Andere große Notenbanken machen das schon seit Langem.

Wenn man freilich etwas genauer hinschaut, dann ist es doch etwas Besonderes. Es ist ein weiterer Schritt in einem weitreichenden Veränderungsprozess, der die monetären Verhältnisse in Europa von Grund auf umkrempelt. Ich vermute, dass dieser Prozess noch nicht zu Ende ist. Die Märkte haben hier noch einiges zu erwarten.

Es fing an mit der berühmten Londoner Rede von EZB Chef Draghi. Damals versprach er, dass er alles tun werde, um den Euro zu retten. Damit hat er die Kompetenz der Notenbank ausgeweitet – von der Fokussierung allein auf die Preisstabilität auf die Rettung des Euros. Das hatte niemand so erwartet.

Dann kam die Einführung des OMT-Programms (Outright Monetary Transactions). Damit kann die EZB Wertpapiere von Staaten kaufen, die sich einem speziellen Konsolidierungs- und Reformprogramm unterwerfen. Damit wird die Geldpolitik mit der Wirtschaftsund Finanzpolitik einzelner Schuldnerländer verknüpft.

Der nächste Schritt war die Übernahme der Aufsicht in der neuen europäischen Bankenunion. Die EZB muss damit den europäischen Bankensektor, der immer noch angeschlagen ist, wieder auf stabile Beine stellen.

Zu all dem kam jetzt die Verbesserung in der Veröffentlichungspraxis. Hier geht es nicht nur um Transparenz. Es ist auch eine Frage des Selbstverständnisses. Die Geheimhaltung der Protokolle sollte die Mitglieder des Governing Council vor ihren nationalen Regierungen schützen. Niemand sollte wissen, wie sie bei den Sitzungen abgestimmt haben. Dieser Schutz wird jetzt offenbar nicht mehr für nötig gehalten. Die EZB-Ratsmitglieder sollen Manns beziehungsweise "Fraus" genug sein, sich der Kritik zu stellen. Das könnte für manchen nicht leicht werden.

Die EZB wird durch diese Veränderungen eine ganz neue Institution. Sie hat die Nabelschnur zur Deutschen Bundesbank, die am Anfang so wichtig war, durchschnitten. Die Bewahrung der Geldwertstabilität ist zwar – wie bei der Bundesbank – nach wie vor das wichtigste Ziel. Die EZB macht davon auch keine Abstriche. Aber sie ist inzwischen weit darüber hinaus gewachsen. Sie ist als Institution heute wichtiger als die großen traditionsreichen Zentralbanken in den USA oder in Großbritannien. Das hat sicher auch Einfluss auf das Zusammenwachsen in der Währungsunion und die Bildung einer europäischen Identität.

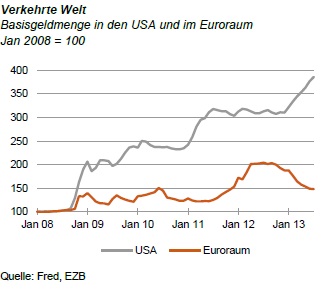

Ich vermute, der Veränderungsprozess ist noch nicht zu Ende. Es gibt nämlich noch einen Schwachpunkt im Instrumentarium der EZB. Das ist das System der Liquiditätsbereitstellung. In der Grafik habe ich die Entwicklung der Basisgeldmenge (Einlagen der Banken bei der Notenbank) in den USA und in Europa dargestellt. Hier stimmt etwas nicht. Richtig ist zwar der starke Anstieg der Geldmenge in den USA, der jetzt gebremst werden soll ("Tapering"). Nicht richtig ist aber, dass die Geldmenge in Europa so stark zurückgeht. Eigentlich sollte das erst dann passieren, wenn die Rezession vorüber ist und sich die Lage in den südeuropäischen Schuldnerländern normalisiert. Davon sind wir aber noch ein gutes Stück entfernt.

Der Grund für diese unterschiedlichen Entwicklungen liegt darin, dass die Federal Reserve direkt auf den Kapitalmärkten interveniert und damit die Geldmenge in den Händen von Investoren unmittelbar beeinflussen kann. Wenn sie Wertpapiere kauft, entsteht zwangsläufig Liquidität. Die Europäische Zentralbank dagegen ist nicht direkt am Markt tätig, sondern bietet den Banken lediglich Wertpapierpensionsgeschäfte an. Ob die Banken das Angebot annehmen oder nicht (ob also wirklich Liquidität entsteht), liegt bei den Banken, nicht in der Macht der EZB. Der Rückgang der Basisgeldmenge in den letzten Monaten beruhte darauf, dass Banken aufgenommene Kredite wieder zurückgezahlt haben.

Die unterschiedlichen Systeme sind eigentlich logisch, weil die europäischen Finanzmärkte sehr viel mehr bankenbezogen und weniger kapitalmarktbezogen sind.

Andererseits muss es der EZB ein Dorn im Auge sein, dass sie nicht die Hoheit über die Liquidität hat. Ich würde mich wundern, wenn in den Hinterzimmern der EZB nicht darüber nachgedacht wird, wie man das ändern kann. Das ist nicht leicht. Die EZB kann nicht einfach das System der Federal Reserve übernehmen, da sie sonst zu nahe an die Staatsfinanzierung gerät, die ihr verboten ist. Das Problem wäre gelöst, wenn das OMT in größerem Umfang in Kraft gesetzt würde. Aber im Augenblick sieht es nicht danach aus.

Für den Anleger

So große und weitreichende Veränderungsprozesse sind nicht ungefährlich. Auf der einen Seite ist die gestärkte Stellung der EZB ein Plus für den Euro auf den Devisenmärkten. Sie ist ein Grund, dass sich die Gemeinschaftswährung nicht abwertet (wie das aufgrund des Tapering in den USA eigentlich zu erwarten wäre). Auf der anderen Seite können bei den Veränderungen auch leicht Fehler passieren. Der neue indische Zentralbankpräsident Raghuram Rajan schrieb einmal "The transformation from hero to zero can be swift" (Der Wandel vom Helden zur Null kann schnell gehen.) Das würde den Märkten nicht gut tun.

Diesen Beitrag teilen: