- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Ein Plädoyer für aktives Management

| Aktives Management | |

| 06/2013 | |

| Stefan Scheurer | |

| Allianz Global Investors (Website) |

Download Kommentar @ Feedback an Redaktion

Die Debatte über Vor- und Nachteile von aktivem und passivem Management wird seit Jahren lebhaft geführt. Vieles spricht für den aktiven Ansatz.

05.07.2013 | 16:23 Uhr

„Globalisierung, Demografie, Aufholprozess der Wachstumsländer, knappe Ressourcen und ein neues Informationszeitalter – Megatrends verändern die Welt“, sagt Stefan Scheurer, Vice President Global Capital Markets & Thematic Research bei Allianz Global Investors. In der zunehmend vernetzten Welt gebe es gleichzeitig verstärkt Kapitalmarkt-Risiken. Vor diesem Hintergrund betrachtet Scheuerer das „aktive Management“ aus verschiedenen Perspektiven und versucht darzulegen, warum es sich hierbei um das Gebot der Stunde handelt.

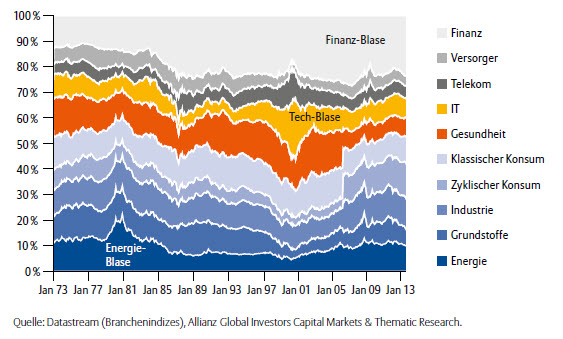

„Passive Investments sind vergangenheitsorientiert, das heißt, die bilden die Welt von gestern ab“, erläutert der Experte. „Steigen die Kurse der Werte im Depot, erhöht sich das Gewicht des jeweiligen Sektors im Portfolio.“ Daher sei passives Management tendenziell prozyklisch geprägt. Der Anteil des Finanzsektors am Weltaktienmarkt habe sich beispielsweise in den Jahren von 2000 bis 2007 kontinuierlich von etwa 16 Prozent auf 26 Prozent erhöht. Durch den Ausbruch der Finanzkrise verlor er jedoch wieder an Gewicht – von 26 Prozent im Februar 2007 auf unter 16 Prozent im März 2009. „Mit einem passiven Managementansatz wäre ein Investor damals der Marktentwicklung gefolgt und hätte genau vor der Finanzmarktkrise den höchsten Anteil an Finanzwerten gehabt“, so Scheurer.

Passive Investments bilden die Welt von gestern ab: Gewichtung der Branchen am Weltaktienmarkt

Die Entscheidung für passives oder aktives Management hängt für Scheurer letztlich von der Frage ab, ob die Märkte effizient sind. Markteffizienz lässt sich in drei Klassen einteilen: schwache, mittelstrenge und strenge Effizienz. Die schwache Effizienz geht davon aus, dass alle historischen Informationen bereits eingepreist sind. „Die Schlussfolgerung wäre, dass eine technische Analyse nicht funktioniert“, so Scheurer. Bei der mittelstrengen Effizienz wird angenommen, dass nicht nur historische Daten, sondern alle öffentlich zugänglichen Informationen im aktuellen Kurswert enthalten sind. Die strenge Effizienz basiert schließlich darauf, dass auch die Insiderinformationen im Kurs enthalten sind.

„Einige Marktteilnehmer besitzen einen gewissen Informationsvorsprung, der dadurch zustande kommt, dass sie wichtige Daten schneller wahrnehmen und besser analysieren als ihre Mitbewerber“, so Scheurer. Folglich können sie schon handeln, bevor andere Anleger aktiv werden. Der Gewinneinbruch 2008 war nicht für alle Unternehmen dramatisch: Während die Gewinne bei Finanzinstituten um 90 Prozent einbrachen, konnten Energieunternehmen ihre Gewinne um fast 20 Prozent steigern. „Du guten ins Töpfchen, die schlechten in Kröpfchen“, rät Scheurer. Denn es kommt selbst in Rezessionen zu unterschiedlichen Entwicklungen bei Unternehmen. „Aktives Management hat die Chance, diejenigen Unternehmen zu identifizieren, die nachhaltig gute Gewinne erzielen können bzw. aus einer Rezession gestärkt hervorgehen könnten.“ Zudem helfe es bei einem volatilen Marktumfeld. Denn gerade hier können Ineffizienzen – sogenannte Anomalien – entstehen. Dadurch würden Investmentchancen eröffnet, die ein aktiver Fondsmanager aktiv nutzen kann: Zum Beispiel „Stock Picking“.

Nach Ansicht Scheurers müsse man sich vom Denkkonstrukt des „Homo oeconomicus“ verabschieden. Denn Menschen handelten nicht immer rational. „Infolgedessen können die Märkte also nicht effizient sein.“ Die Finanzmarktkrise habe eine ganze Reihe an Anomalien seitens der Anleger offenbart: „Zu nennen ist hier z.B. der Herdentrieb, der zu Über- wie zu Untertreibungen führen kann, das heißt, Investoren handeln bei Anlageentscheidungen nicht rational, sondern emotional“, erläutert der Allianz-Experte. „Und schließlich wollen Anleger in der Regel Verluste vermeiden und handeln paradoxerweise gerade auch deshalb nicht rein rational, denn in ihrer Wahrnehmung wiegen Verluste schwerer als Erträge.“ Und wenn Anleger nicht rein rational anlegen, wie könnten Märkte dann effizient sein?

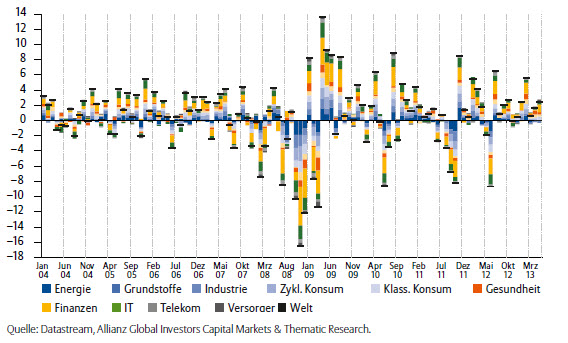

Ein weiterer wichtiger Aspekt des aktiven Managements ist für Scheurer die Branchenrotation. Denn neben dem Einfluss der realwirtschaftlichen Entwicklung sei auch auf Branchenebene zu betrachten, wie sich die einzelnen Sektoren zum gesamten Aktienmarkt verhalten. „Als gute Faustregel kann gelten: In Aufschwung- und Boomphasen sollten zyklische Sektoren übergewichtet werden, das sie im Konjunkturaufschwung gewinnen“, rät Scheurer. „Dagegen sollten in Phasen einer sich abschwächenden Konjunktur bzw. Rezession nicht-zyklische Sektoren den Ton im Depot angeben.“ Hier zeige sich ein Ansatzpunkt für aktives Management, durch Über- und Untergewichtung einzelner Branchen im Konjunkturzyklus eine Überrendite zu generieren.

Branchenrotation: Performancebeitrag der Sektoren des MSCI World

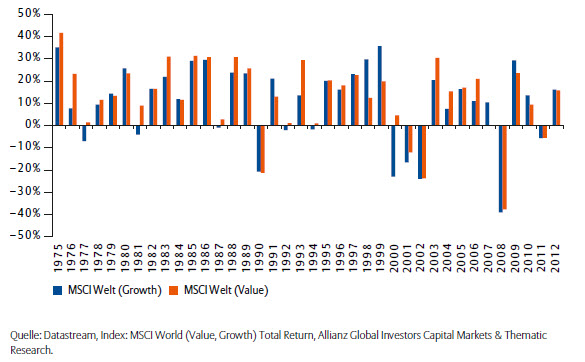

Ineffizienzen ließen sich aber nicht nur in einzelnen Sektoren ausnutzen. Auch Investmentstile böten in gewissen Marktphasen Chancen, die aktiv genutzt werden können. „Bei einem wachstumsorientierten Investitionsstil (Growth-Stil) rückt die Zukunft näher in den Vordergrund“, sagt Scheurer. „Das heißt, nicht die heute vorhandenen Werte machen hier den Reiz einer Aktie aus, sondern die Hoffnung auf ein überdurchschnittliches, zukünftiges Umsatz- und Gewinnwachstum.“ Value-Manager hingegen konzentrierten sich vorwiegend auf Unternehmen mit niedriger Bewertung sowie stabilen Gewinn- und Wachstumsaussichten. Deren These lautet: „Über kurz oder lang sollte der Markt die Unterbewertungen erkennen – infolgedessen dürfte der Aktienkurs steigen.“ Der aktive Fondsmanager kann davon frühzeitig profitieren.

Wertentwicklung der Investmentstile „Growth“ und „Value“

Bei der Titelselektion komme es auf die Stabilität von Cashflows, die Bonität der Unternehmen und das Vermeiden von Insolvenzrisiken an, findet Scheurer. „Wer nur dem Index folgt, lebt in der Vergangenheit.“ Denn dieser bilde die Erfolge von gestern ab, die aber keine Garantie für zukünftige Performance seien. „Aktive Fondsmanager können dagegen aufgrund einer fundamentalen Aktienauslese bereits in die Gewinner von morgen investieren“, sagt Scheurer. „Aktuell bedeutet das: Sie haben die Chance, in die Gewinner der Krise zu investieren, und weniger in die, welche die Krise herbeigeführt haben.“ Zwar biete aktives Management von Wertpapierportfolios keine Garantie auf dauerhaft überdurchschnittliche Anlageergebnisse. Es eröffne aber zusätzliche Chancen. Anomalien in gewissen Kapitalmarktsegmenten, in denen Liquidität und Transparenz vergleichsweise gering sind und eine erfolgreiche Teilhabe am Marktgeschehen außerordentliche Kenntnisse und Analysen erfordert, könnten dabei ausgenutzt werden.

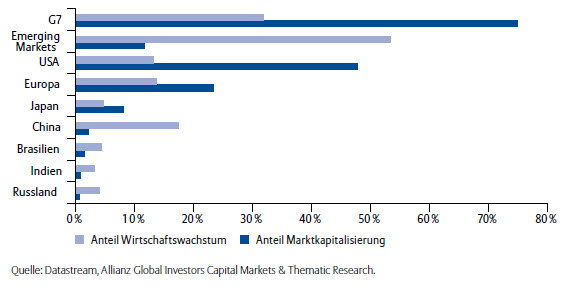

Anteil der Länder am globalen Wirtschaftswachstum sowie am MSCI World

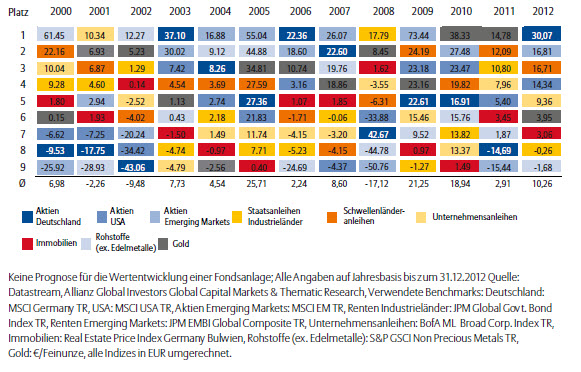

„Die bisherigen Faktoren setzen überwiegend an der Generierung von Alpha an, also der Jagd nach einem Renditeplus gegenüber dem Durchschnitt des Marktes“, so der Experte. „Ein weiter gefasster Begriff für aktives Management kann auch die Steuerung des Beta, das heißt der Marktrisiken umfassen.“ Dazu gehörten auch die strategische und die taktische Assetallokation, die sich mit der Diversifikation verbinden. „Um die Marktrisikoprämien verschiedenster Vermögensklassen abzuschöpfen, sollte der Anleger sein Geld von Anfang an auf mehrere Körbe verteilen“, rät Scheurer. Denn im Zeitablauf entwickelten sich die Anlageklassen zum Teil sehr unterschiedlich zueinander. So stiegen im Jahr 2008 die Kurse von Staatsanleihen der Industriestaaten im Schnitt um 18 Prozent und Gold um acht Prozent, während Aktien mit Kursrückgängen von über 40 Prozent ihr schwächstes Jahr seit der Weltwirtschaftskrise 1931 erlebten. Sehr unterschiedlich fiel auch die Aufholbewegung der Märkte im Jahr 2009 aus. „Aktives Management kann die Diversifikation mit strategischen wie auch mit taktischen Umschichtungen flexibel verbinden“, erläutert der Allianz-Experte. „Sie ist somit die einfachste Form des Risikomanagements.“ Um eine aktive Assetallokation weiter fortzuführen, könnten auch diverse Risikomanagementlösungen umgesetzt werden, die ebenfalls versuchen, das Marktrisiko durch aktives Management zu reduzieren oder möglichst ganz auszuschalten.

Entwicklung unterschiedlicher Assetklassen: Diversifikation kann Risiko verringern

Für Scheurer ist daher das aktive Management das Mittel der Wahl: „In einer ‚Welt im Wandel‘, die sich zwar nicht schneller dreht, sondern die sich dramatisch verändert und in der Kapitalmarktrisiken unsere ständigen Begleiter geworden sind, sollte aktives Management dem Anleger langfristig einen Mehrwert bringen.“

Diesen Beitrag teilen: