- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Serie zum €uro Champions-Cup 2012 – Teil 2

Bellevue AM: Entrepreneurial Investments – Die Champions League ohne Star-Allüren.

26.09.2012 | 07:45 Uhr von «Patrick Daum»

Die €uro Advisor Services GmbH veranstaltete im September die Roadshow „€uro Champions-Cup 2012“ in verschiedenen Fußball-Arenen in Deutschland. Die zweite Station war die Allianz-Arena in München. FundResearch berichtet von den einzelnen Veranstaltungen.

Jean-Pierre Gerber, Partner und Produktspezialist der Schweizer Fondsgesellschaft Bellevue Asset Management, setzt mit dem Fonds BB Entrepreneur Europe (Lux) auf eigentümergeführte Familienunternehmen. „Sie zeigen einen vorteilhaften Footprint auf“, so Gerber. Durchschnittlich seien mehr als 60 Prozent des Familienvermögens im eigenen Unternehmen investiert. „Das zeigt die Verantwortung nicht nur gegenüber den Kunden, Mitarbeitern und Lieferanten sondern insbesondere auch gegenüber der eigenen Familie und der nachfolgenden Generation.“ Ebenso weisen diese Unternehmen starke Nachhaltigkeitsaspekte auf: „Bei Familienunternehmen messen wir eine durchschnittliche Verweildauer des Vorstandsvorsitzenden von acht bis neun Jahren“, sagt der Experte. Bei managergeführten Unternehmen seien es hingegen nur drei bis vier Jahre. „Familienunternehmen greifen außerdem vergleichsweise weniger auf Bankkredite zurück.“ Die durchschnittliche Eigenkapitalquote liege bei 52 Prozent, was eine solide Finanzierung ausdrücke. „Gerade in wirtschaftliche schwierigen Zeiten können sich somit eigentümergeführte Unternehmen mit dem Ausbau ihrer Marktanteile anstatt mit Refinanzierungsfragen beschäftigen“, meint Gerber hierzu. Bei Nicht-Familienunternehmen liege diese bei rund 30 Prozent.

Unternehmen müssen aber strenge Voraussetzungen erfüllen, um das Prädikat „familien- bzw. eigentümergeführt“ zu erhalten und in den Fonds aufgenommen werden zu können: „Mindestens 20 bis 25 Prozent der Stimmrechte müssen in der Familie bzw. in der Hand eines Unternehmers sein.“ Daneben muss die Familie aktiv in den Lenkungsprozessen involviert sein sowie eine Kontrollfunktion ausüben. Dann seien Familienunternehmen auch gut aufgestellt, um erfolgreich durch Krisen zu kommen: „Entscheidungen können bei zunehmendem Eigentumsanteil schnell, unbürokratisch und effizient getroffen werden“, sagt Gerber. Der hohe Eigenkapitalanteil erlaube es den Unternehmen auch, Reserven antizyklisch investieren zu können, was sich darüber hinaus positiv auf Innovationstätigkeiten während der Krise auswirken kann. Ein wesentlicher Faktor für das Handeln von familiengeführten Unternehmen ist, dass das Überleben der Firma über Generationen im Vordergrund stehe und nicht die kurz- oder mittelfristige Rentabilität: „Entrepreneurs denken in Generationen, nicht in Quartalen“, so Gerber.

Dennoch bergen Familienunternehmen auch Risiken: „Eine der größten Herausforderungen ist die Nachfolgeregelung“, weiß Gerber. Diese werde oft sehr spät entschieden. „Für Investoren ist es wichtig, dass das Unternehmen nicht nur an einer Person hängt. Wenn das so ist, investieren wir nicht.“ Zudem seien Entrepreneurs mit mittlerer oder kleinerer Marktkapitalisierung einer geringeren Liquidität und somit in negativen Marktphasen stärkerer Volatilität ausgesetzt.

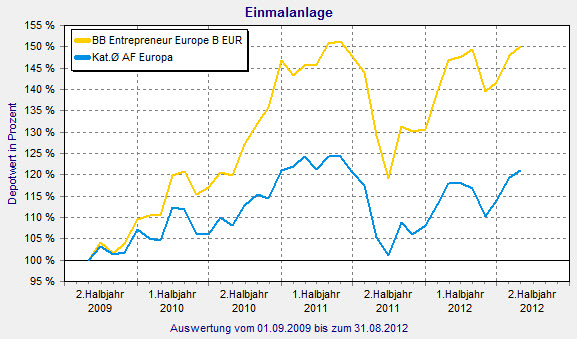

„In Europa gibt es rund 600 Unternehmen, die als familiengeführt klassifiziert werden können“, sagt der Bellevue-Experte. Durch einen fundamentalen botton-up Anlageprozess filtern die Schweizer dieses Universum, bis am Ende noch 30 bis 40 Titel übrig sind. Entscheidend in diesem Prozess sind für das Bellevue-Team neben Aspekten wie Wachstum, Marktpositionierung und Bewertung auch qualitative Eigenschaften des Unternehmers wie etwa das unternehmerische Geschäftsmodell, Kultur und Vergangenheit des Unternehmens, dessen Nachhaltigkeitsaspekte sowie die im Unternehmen gelebten Werte. Die Top-Positionen im Portfolio sind derzeit der österreichische Industriekonzern Andritz und der italienische Reifenhersteller Pirelli mit jeweils 4,7 Prozent. Der Entrepreneur Europe (ISIN: LU0415391860) verzeichnet im laufenden Jahr bisher eine Wertsteigerung von 19,1 Prozent (Stand: 21. September 2012). Seit seiner Auflegung kommt er auf ein Plus von 81,2 Prozent gegenüber 53,1 Prozent für den Gesamtmarkt. Die Volatilität über drei Jahre liegt bei knapp 15 Prozent, die Sharpe Ratio beträgt 0,88.

Bellevue fokussiert sich aber nicht ausschließlich auf Europa: „Unter den Wachstumsmärkten ist Asien besonders vielversprechend. Dort herrschen strukturelles Wachstum und bei weitem solidere Haushalte als bei uns“, sagt Gerber. In Fernost gebe es mittlerweile einige Marken, die davon profitieren, inhabergeführt zu sein. Das chinesische Unternehmen Anta Sports beispielsweise, sei Partner der Olympischen Spiele gewesen. Die malaysische Fluggesellschaft Air Asia hat sich vom konkursiten Staatsunternehmen zur führenden Billigfluglinie in Südostasien entwickelt. „Asiatische Entrepreneurs weisen eine überdurchschnittliche Rentabilität und eine effizientere Mittelallokation auf im Vergleich zu staatliche dominierten Unternehmen“, erläutert Gerber. Um von dem Markt zu profitieren, hat Bellevue den BB Entrepreneur Asia Fund (ISIN: LU0605289262) aufgelegt. Im laufenden Jahr kommt er auf ein Plus von 17,5 Prozent im Vergleich zu 15,3 Prozent für den Gesamtmarkt.

BB Entrepreneur Europe: Performance deutlich über dem Peergroup-Durchschnitt

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: