- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Länderblickpunkt Deutschland

| Ausblick Deutschland | |

| 01/2015 | |

| Eric Heymann | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

DB Research: Im Jahresverlauf 2015 sollte sich die Konjunktur wieder festigen. Mehr als ein Prozent durchschnittliches Wachstum dürfte aber nicht drin sein. Reformen sind nötig.

15.01.2015 | 09:17 Uhr

Der Start in das vergangene Jahr verlief für die deutsche Konjunktur überraschend gut. Im Jahresverlauf kühlte sie sich jedoch merklich ab. „Nach einem schwachen Winterhalbjahr 2014/15 dürfte sich die Konjunktur im weiteren Jahresverlauf dann zwar wieder festigen, das jahresdurchschnittliche Wachstum 2015 sollte aufgrund des schwachen Jahresauftakts wohl nur ein Prozent betragen, nach 1,4 Prozent in 2014“, erwartet Eric Heymann von Deutsche Bank Research in seinem „Ausblick Deutschland“. „Erst im kommenden Jahr ist wieder damit zu rechnen, dass die deutsche Wirtschaft mit einem Wachstum von 1,2 Prozent ihr Potenzial in etwa ausschöpft.“ Für das 2015 schwächere deutsche Wachstum führt Heymann in erster Linie zyklische Gründe auf. Zwar sei die Wirtschaft der Bundesrepublik noch immer gut aufgestellt, hoch innovativ und wettbewerbsfähig. Darüber hinaus gebe es keinen nennenswerten kurzfristigen Konsolidierungsbedarf im öffentlichen und privaten Bereich, und die im internationalen Vergleich außergewöhnlich gute Arbeitsmarktentwicklung lasse auf noch relativ gesunde Strukturen schließen. „Allerdings liegen einige positive Weichenstellungen nun schon rund eine Dekade zurück“, bemängelt der Autor. „Nicht zuletzt wegen der immer näher rückenden demografischen Belastungen wäre eine Reformagenda 2030 von Nöten.“

Weltwirtschaft wird nur um rund 3,5 Prozent wachsen

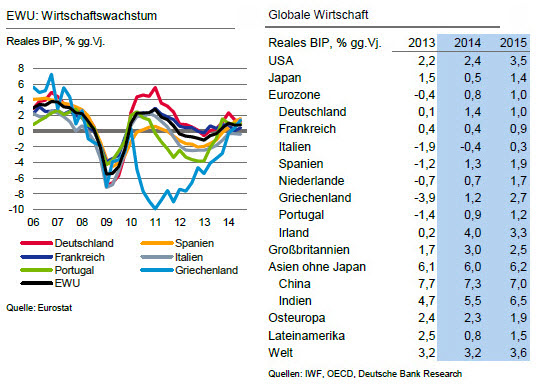

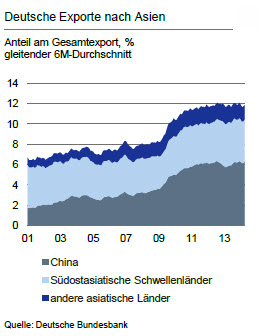

Für die Entwicklung der deutschen Wirtschaft ist das internationale Umfeld von großer Bedeutung. „Wir gehen davon aus, dass sich das Wachstum der Weltwirtschaft im laufenden Jahr um etwa einen halben Prozentpunkt auf gut 3,5 Prozent beschleunigt“, so Heymann. Damit liege es jedoch noch immer knapp unter dem durchschnittlichen globalen Expansionstempo in den letzten drei Dekaden und deutlich unter dem in den zehn Jahren vor Ausbruch der Finanzkrise erreichten Wachstum von durchschnittlich 4,2 Prozent. „Zudem geht die Wachstumsbeschleunigung zum überwiegenden Teil auf die USA zurück, für die wir mit einem Wirtschaftswachstum in Höhe von 3,5 Prozent rechnen, nach einer Zunahme des realen BIP um rund 2,4 Prozent in 2014“, führt Heymann aus. „Unserer Einschätzung zufolge wird die amerikanische Notenbank nach dem Ende ihrer quantitativen Lockerungen etwa zur Jahresmitte 2015 auch die Zinswende einleiten.“ In den für die deutsche Wirtschaft besonders wichtigen asiatischen Schwellenländern erwartet der Analyst ein nur leicht höheres Wachstum. Derzeit gingen rund zwölf Prozent der deutschen Ausfuhren in diese Märkte – ein doppelt so hoher Anteil wie im Jahr 2000. „Für China, Deutschlands fünftwichtigster Absatzmarkt mit einem Anteil von etwa 6,2 Prozent, erwarten wir dagegen eine leichte Abschwächung der wirtschaftlichen Dynamik auf nur noch sieben Prozent.“

Die wirtschaftliche Erholung der Eurozone geriet 2014 ins Stocken. Im laufenden Jahr dürfte das Wachstum nur leicht höher als ein Prozent sein – trotz geringerer Belastungen durch die Fiskalpolitik und einem sinkenden Ölpreis. „Während die Wirtschaft Italiens stagnieren dürfte, wachsen Deutschland und Frankreich im Eurodurchschnitt“, so Heymann. „Ein überdurchschnittlicher Anstieg des realen BIP ist vor allem in Spanien (1,9 Prozent), und den Niederlanden (1,7 Prozent) sowie den kleineren Euroländern Griechenland (2,7 Prozent) und Irland (3,3 Prozent) zu erwarten.“ Die Geldpolitik der Europäischen Zentralbank (EZB) dürfte in diesem Jahr noch expansiver werden. „Wir rechnen damit, dass die EZB ihren Leitzins auf absehbare Zeit – wohl sogar bis 2016 – auf dem derzeitigen Niveau von 0,05 Prozent halten wird“, ist der Experte überzeugt. „Darüber hinaus dürfte die von uns erwartete Ausweitung der Wertpapierkäufe auf Staatsanleihen dafür sorgen, dass auch die langfristigen Renditen niedrig bleiben.“ Für 2015 prognostiziert Heymann ein Renditeniveau für zehnjährige Bundesanleihen von etwas mehr als einem Prozent. Zudem werde der Euro gegenüber dem US-Dollar weiter abwerten. Heymann hält einen USD/EUR-Wechselkurs von 1,15 für möglich.

Heymanns Wachstumsprognose basiert auf der Annahme, dass sowohl von der Fiskal- als auch von der Geldpolitik im laufenden Jahr positive Effekte auf das deutsche Wirtschaftswachstum ausgehen. „So dürfte sich der strukturelle Budgetüberschuss des gesamten öffentlichen Sektors, das heißt der Budgetsaldo unter Ausschluss der durch die Konjunktur verursachten Effekte, infolge der wirtschaftspolitischen Maßnahmen von rund 0,5 Prozent des BIP auf etwa 0,25 Prozent des BIP verschlechtern“, erwartet der Deutschbanker. „Allein das Rentenpaket bedeutet nach Schätzungen des Sachverständigenrates eine strukturelle Ausweitung der jährlichen Sozialleistungen um zehn Milliarden Euro – 0,3 Prozent des BIP.“

Arbeitslosigkeit wird zunehmen

Als wichtigste Stütze des deutschen Wachstums identifiziert Heymann den privaten Konsum. „Allerdings mehren sich die Anzeichen, dass die unserer Einschätzung zufolge falschen wirtschaftspolitischen Weichenstellungen, wie beispielsweise die Einführung des flächendeckenden Mindestlohns von EUR 8,50 pro Stunde sowie die Rentenpakete, die fundamentale Stütze des privaten Konsums schwächen.“ Die Erwerbstätigkeit werde nur noch halb so stark steigen wie 2014 und die Arbeitslosigkeit besonders im zweiten Halbjahr zunehmen. „Insgesamt erwarten wir zum Jahresende eine Arbeitslosenquote von 6,9 Prozent, gegenüber aktuell 6,6 Prozent.“

Reale Exporte nehmen nur leicht zu

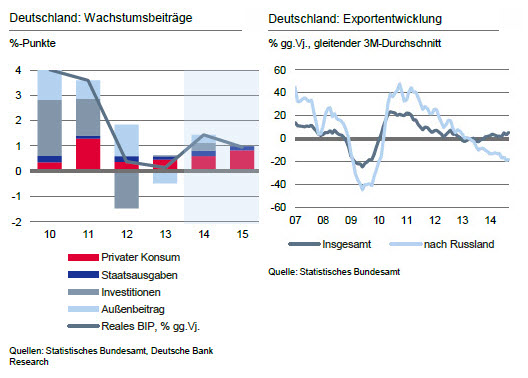

Die deutsche Industrie dürfte nach Einschätzung des DB-Experten vor allem in den ersten Monaten dieses Jahres die schwache Konjunktur zu spüren bekommen: „In diesem Umfeld bleibt das Investitionsklima vorerst angespannt, zumal sich die politischen Rahmenbedingungen in Deutschland nicht nur für die Industrieunternehmen verschlechtern.“ Die Nachfrage aus den USA und auch die Exporte nach China sollten allerdings für Impulse sorgen. Die Abwertung des Euro gegenüber dem US-Dollar wirke sich dabei unterstützend aus. „Insgesamt agieren gerade die exportgetriebenen Branchen wie die Automobilindustrie, der Maschinenbau oder die Elektrotechnik in einem gespaltenen konjunkturellen Umfeld“, fasst Heymann zusammen. „Konsumnahe Wirtschaftszweige wie das Ernährungsgewerbe oder Teile der Chemie-, Kunststoff- und Papierindustrie dürften 2015 von der robusten Entwicklung des privaten Verbrauchs profitieren.“ Doch der Experte schränkt zugleich ein: „Wir rechnen trotz Rückenwind durch einen schwächeren Euro im laufenden Jahr aber lediglich mit einer moderaten Zunahme der realen Exporte von Gütern und Diensten von knapp fünf Prozent nach knapp vier Prozent im Jahr 2014, was in etwa der Expansion des Welthandels entsprechen und damit kaum Marktanteilverluste deutscher Exporteure bedeuten würde.“ Ab dem zweiten Quartal erwartet der Analyst eine wieder nach oben tendierende Industrieproduktion. „Da der Start ins Jahr 2015 aber verhalten ausfällt, resultiert im Gesamtjahr nur ein Produktionsplus von preisbereinigt 0,75 Prozent, wobei aus heutiger Sicht sogar eher Abwärtsrisiken dominieren.“

Die nur leicht ansteigenden Exporte hätten jedoch einen entscheidenden Vorteil: Nämlich eine Verringerung des Leistungsbilanzüberschusses. „Da das Wirtschaftswachstum in Deutschland ausschließlich von der Binnennachfrage getrieben sein dürfte, werden wohl die realen Importe kräftiger steigen als die Exporte. Entsprechend dürfte der deutsche Leistungsbilanzüberschuss, der im Jahr 2014 knapp 22 Milliarden Euro oder 7,6 Prozent des BIP erreicht haben dürfte, im laufenden Jahr auf etwa 211 Milliarden Euro oder gut sieben Prozent des BIP sinken“, so Heymann. Damit liege der Überschuss zwar immer noch über dem im EU-Vertrag von Maastricht festgelegten Grenzwert von sechs Prozent des BIP. Allerdings sollte er sich in den kommenden Jahren schrittweise abbauen.

Diesen Beitrag teilen: