- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Asien: Reformen bleiben entscheidender Faktor

| Markt.Fokus.Asien – November 2013 | |

| 11/2013 | |

| Chris Adams | |

| HSBC Global Asset Management (Website) |

Download Kommentar @ Feedback an Redaktion

Stabile volkswirtschaftliche Lage ohne nachhaltige Verbesserungsaussichten. Aktienmärkte liefen in den vergangenen beiden Monaten hingegen gut.

28.11.2013 | 09:07 Uhr

„Die kurzfristigen Perspektiven für Asien bieten ein eher gemischtes Bild“, sagt Chris Adams, Produktspezialist Asien bei HSBC Global Asset Management. In seiner aktuellen Studie „Markt.Fokus.Asien – November 2013“ nimmt er die Entwicklung von China, Hongkong, Indien, Südkorea und Thailand genauer unter die Lupe. „Einerseits deuten die volkswirtschaftlichen Daten nicht auf eine bedeutende Wachstumssteigerung hin“, so sein allgemeines Fazit. „Andererseits bleiben die Bewertungen trotz der Kursgewinne der vergangenen beiden Monate attraktiv.“ Zwar hätten sich die Erwartungen hinsichtlich der Unternehmensgewinne für 2013 und 2014 stabilisiert. Eine deutliche Verbesserungstendenz erkennt er indes nicht. Der MSCI Asia ex Japan Index notierte mit einem Kurs-Buch-Verhältnis von 1,5 für 2013. „Auf lange Sicht bleiben Reformen der entscheidende Faktor für die Region“, ist der Experte überzeugt. Mit Blick auf die Aktienmärkte schätzt er weiterhin Titel aus eher zyklischen Sektoren wie Energie, Technologie und Nichtsbasiskonsum. „Diese bieten eine starke und nachhaltige Profitabilität zu sehr attraktiven Bewertungen.“ In defensiven Bereichen wie Versorger-, Basiskonsum-, Industrie- und Grundstoff-Werten, empfiehlt er eine Untergewichtung des Depots.

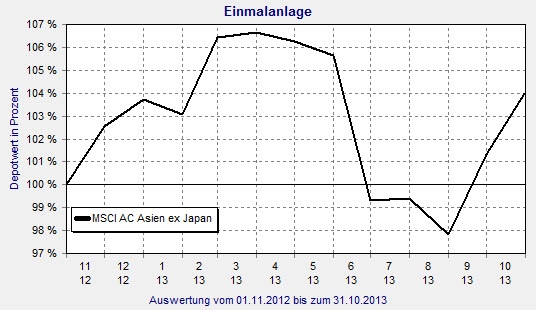

MSCI Asien ex Japan: Zuletzt ging es wieder bergauf

Quelle: FINANZEN FundAnalyzer (FVBS)

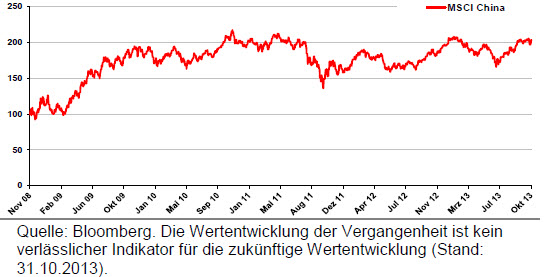

In China habe das Wirtschaftswachstum von 7,8 Prozent im dritten Quartal den allgemeinen Erwartungen entsprochen. „Im Quartalsvergleich gewann die Konjunktur an Schwung“, so Adams. „Dabei waren die Einzelhandelsdaten im September solide, die Exporte eher schwach. Die Anlageinvestitionen nahmen mit leicht vermindertem Tempo zu.“ Dass bei China-Investoren Zuversicht herrscht, beweist der Anstieg des Einkaufsmanager-Index auf 51,4. Der Aktienmarkt nahm ebenfalls Fahrt auf. Chinesische Titel haben sich im Oktober erholt. Der MSCI China Index stieg um 2,4 Prozent. Die Kurs-Gewinn-Verhältnisse (KGV) lagen zum Monatsende bei 9,7 für 2013 und 8,9 für 2014. „Versorgeraktien (+5,7 Prozent), Gesundheitstitel (+4,8 Prozent) und Grundstoffwerte (+4,8 Prozent) schnitten am besten ab“, fasst Adams zusammen. „Die schlechteste Entwicklung verzeichneten die Sektoren Telekommunikationsdienstleistungen (-4,3 Prozent), Finanzen (+2,5 Prozent) sowie Energie (+3,2 Prozent).“

Von der politischen Führung in China erwartet Adams Wirtschaftsreformen in den Bereichen Verwaltung, Finanzwesen, Haushalt, Landverteilung und Umweltschutz. „Wir sind der Ansicht, dass diese Reformen von entscheidender Bedeutung sind“, sagt der Experte. „Denn China kann sich nicht mehr auf seine massiven Infrastrukturprogramme verlassen, um das angestrebte Wachstumsziel für das Bruttoinlandsprodukt (BIP) zu erreichen.“ Dazu müsse die Volksrepublik zwei Dinge verbessern: Die Mischung – hin zu Konsum und Dienstleistungen – und die Qualität – durch höhere Effizienz und mehr Umweltschutz. „Von daher werden Privatfirmen aus diesen Bereichen wahrscheinlich die Nutznießer sein“, erwartet Adams. „Wir bewerten Titel aus den Sektoren Erneuerbare Energie positiv, ferner private Automobilhersteller sowie ausgewählte Konsumtitel.“ Eine Finanzreform berge die Gefahr, dass sich die Profitabilität des Bankensektors in den kommenden Jahren wegen wachsender Konkurrenz und Margendruck weiter verschlechtert. Daher blieben die Auswirkungen auf Finanztitel ungewiss.

MSCI China: Im Oktober stieg der Index um 2,4 Prozent

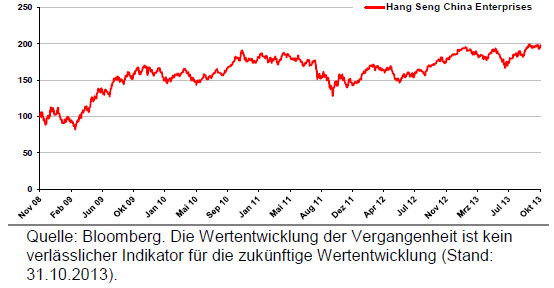

Der Aktienmarkt in Hongkong war im Oktober sehr volatil, konnte aber insgesamt zulegen. Der Hang Seng Index stieg um 1,5 Prozent auf 23.206 Punkte, während der MSCI Hongkong Index ein Plus von zwei Prozent verzeichnete. „Im Berichtsmonat legten Kasinowerte aus Macau mit durchschnittlich zweistelligen Steigerungsraten stark zu“, erläutert Adams. „Dagegen konsolidierte der Immobiliensektor und gab um 2,4 Prozent nach.“ Licht und Schatten gab es bei Konsumwerten: Schmuckaktien erholten sich. Der Einzelhandel hatte hingegen darunter zu leiden, dass die Umsätze in der Ferienwoche Anfang Oktober hinter den Erwartungen zurückblieben. „Sorgen über die vorübergehende Schließung der US-Regierungsbehörden wegen des dortigen Haushaltsstreits dominierten die Investorenstimmung zu Beginn des Berichtsmonats“, erinnert sich der HSBC-Experte. „Der durchschnittliche tägliche Börsenumsatz sank auf 57,9 Milliarden Hongkong-Dollar (rund 5,5 Milliarden Euro).“ Ein Rückgang von 2,3 Prozent im Vergleich zum Vormonat. Der durchschnittliche Börsenumsatz im laufenden Jahr sei jedoch 7,8 Prozent höher als 2012.

Sinkende Hauspreise, zurückgehende Liquidität, anhaltende Gewinnherabstufungen: Der Aktienmarkt in Hongkong hatte es in den vergangenen Wochen nicht leicht. Eine Jahresendrallye hält der HSBC-Mann dennoch für möglich: „Zum einen hält die ultralockere US-Goldpolitik an, zum anderen sehen wir positives Momentum im Ausblick der Analysten und einen Rückgang der Kapitalabflüsse.“ Auch die Historie spreche für eine Rallye: In acht der vergangenen zehn Jahren brachte das Schlussquartal Gewinne. „Für Kursgewinne am Aktienmarkt 2013 insgesamt bleiben wir positiv“, so Adams. „In den kommenden zwölf Monaten gibt es aber folgende Risiken: Eine unerwartet langsame Erholung der Außennachfrage, enttäuschende Ergebnisse des Reformgipfels der chinesischen Parteiführung sowie ein anhaltender politischer Streit über das allgemeine Wahlrecht in Hongkong.“ Investoren sollten auf Sektorebene gegenüber lokalen Projektentwicklern und Banken Vorsicht walten lassen. Die bisher starken Kasinowerte könnten gegen Jahresende konsolidieren, denn die Bruttoeinnahmen dürften im Dezember schwächer ausfallen. „Wir bevorzugen chinesische Immobilienentwickler, Stromversorger und exportorientierte Sektoren“, so Adams.

Hang Seng Index: 1,5 Prozent Plus im Oktober

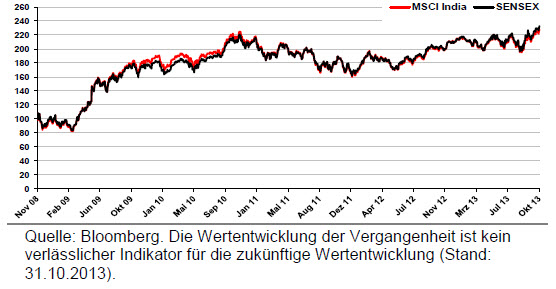

Deutliche Kursgewinne verzeichnete im Oktober der Aktienmarkt in Indien. Der S&P IFCI Index stieg auf Dollarbasis den zweiten Monat in Folge um gut zehn Prozent. Der enger gefasste BSE 30 Index notierte etwas über 21.000 Punkten nahe an den Höchstständen von 2010. „Allerdings ist der indische Markt auf Dollarbasis, gemessen am BSE 200 Index, im bisherigen Jahresverlauf immer noch fast neun Prozent im Minus aufgrund der Abwertung der indischen Währung“, gibt Adams zu bedenken. Den zuletzt starken Kursanstieg führt er auf die überraschend guten Quartalsergebnisse und die Liquiditätserhöhung im Finanzsystem zurück. Letztere konnte trotz einer Leitzinserhöhung durch die Zentralbank erreicht werden. Die jüngsten Handelsdaten deuten zudem auf eine Verbesserung der Leistungsbilanz hin. Von dem Umfeld profitierten insbesondere Finanz-, Industrie-, Grundstoff- und Telekommunikationstitel. Defensive Sektoren wie Basiskonsum und Gesundheit blieben hinter der Marktentwicklung zurück.

„Der starke Kursanstieg der vergangenen beiden Monate legt es nahe, dass man mittelfristig vorsichtig sein sollte“, warnt Adams. Kurzfristig dürften seiner Ansicht nach die bevorstehenden Wahlen im Frühjahr den Ton an den Märkten angeben. „Wir erwarten, dass der Zinssenkungszyklus sechs Monate aufgeschoben ist, wiewohl das nachlassende Leistungsbilanzdefizit und die sinkende Inflation im zweiten Halbjahr 2014 noch Spielraum für Zinssenkungen eröffnen.“ Zusammen mit den Reformmaßnahmen der Regierung – die zwingend fortgeführt werden müssten – könnte so die Realwirtschaft in den kommenden zwei bis drei Jahren wieder auf den Wachstumspfad gelangen.

MSCI Indien vs. SENSEX: Im Gleichschritt nach oben

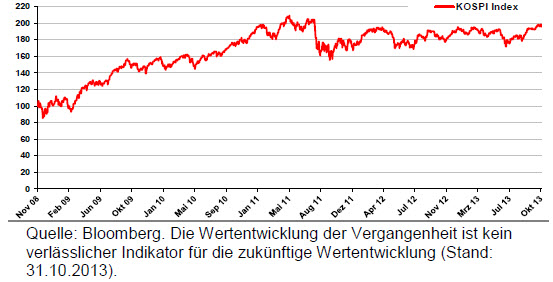

Südkorea profitiert von Kapitalzuflüssen aus dem Ausland. Von ihnen getragen stieg der KOSPI Index im Oktober um 1,5 Prozent. „Ausländische Investoren haben in den vergangenen anderthalb Monaten unter dem Strich Wertpapiere gekauft“, analysiert Adams. „Allerdings lässt der Umfang des Kapitalzuflusses nach.“ Heimische institutionelle Investoren und Kleinanleger blieben auf der Verkäuferseite. Der MSCI Korea schnitt im Oktober um 1,4 Prozent schlechter ab als der MSCI Asia ex Japan Index. „Die Aufwertung der Landeswährung Won setzt den Export unter Druck“, begründet Adams. „Ferner haben die bisher vorgelegten Bilanzen des dritten Quartals die Anleger enttäuscht.“ Nicht enttäuscht haben IT-Unternehmen, deren Speicherbauteile sich besser verkauften als erwartet. Auch Finanztitel liefen gut, da sie von der Annahme profitierten, die Unternehmensgewinne würden sich entsprechend der Konjunktur erholen. Aufgrund schlechter Quartalsergebnisse standen insbesondere Industrietitel auf der Verliererseite.

„Die südkoreanische Wirtschaft legte im dritten Quartal um 3,3 Prozent im Jahresabstand zu“, so der HSBC-Experte. „Die Wachstumsrate belegt die Ansicht, dass sich die Wirtschaft in einem zyklischen Aufschwung befindet.“ Treibender Faktor sei die Binnennachfrage: „Der private Verbrauch stieg im Jahresvergleich um 2,2 Prozent“, sagt Adams. „Im Vorquartal hatte sie Zunahme lediglich 1,8 Prozent betragen.“ Bessere weltwirtschaftliche Perspektiven sowie anhaltend steigende Reallöhne hätten den Konsum gestützt.

KOSPI Index: Plus 1,5 Prozent im Oktober – aber schlechter als der MSCI Asia ex Japan

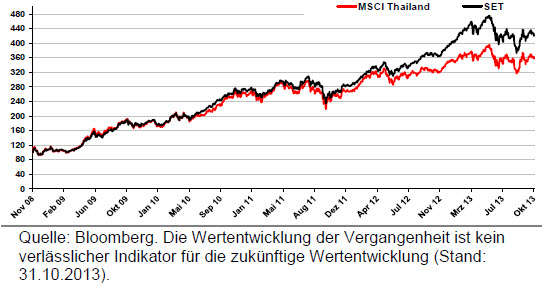

Besser als in den anderen Staaten, schnitt der Aktienmarkt in Thailand im Oktober ab. Der MSCI Thailand stieg um sechs Prozent. „Allerdings nahm die Liquidität ab und der Börsenumsatz fiel auf ein Jahrestief“, relativiert Adams. „Die Kapitalströme waren weder aus dem Ausland noch aus dem Inland bemerkenswert.“ Die jüngsten wirtschaftlichen Daten fielen gemischt aus: Gewerbliche Produktion, Binnennachfrage und Exporte gaben nach, obwohl Auto- und Elektronikausfuhren zulegten. „Auch die Stimmung in der Wirtschaft verbesserte sich“, erkennt Adams. „Die Banken lieferten erste Quartalsergebnisse ab. Diese lagen im Rahmen der Erwartungen oder übertrafen diese sogar.“ Während Versorger-Titel, Nichtbasiskonsumgüter und Finanzaktien überdurchschnittlich gut abschnitten, blieben Aktien aus den Bereichen Energie, Telekommunikation und Grundstoffe hinter den Marktentwicklungen zurück.

„Nach den starken Kursschwankungen um die Jahresmitte hat sich der thailändische Aktienmarkt wieder erholt“, rekapituliert Adams. „Die volkswirtschaftlichen Daten dürften sowohl binnen- wie außenwirtschaftlich kurzfristig auf eine eher träge Entwicklung hindeuten.“ Mittel- bis langfristig könnten sich jedoch, durch das Investitionsprogramm der Regierung und kräftige ausländische Direktinvestitionen, Gelegenheiten ergeben. Thailändische Aktien dürften aus Sicht des Experten weiterhin auf die Schritte der US-Notenbank reagieren. Allerdings sei die Wirtschaft des Landes besser auf einen Liquiditätsentzug vorbereitet als in der Krise von 1997. Während Adams die Schuldenstände der Unternehmen als kontrollierbar bewertet, bereitet ihm die rasche Zunahme der Verschuldung privater Haushalte Sorgen. Anleger sollten auf Bank-Titel setzen, die Geschäfte mit Unternehmenskunden machen. „Diese weisen eine attraktive Bewertung auf und sind sehr profitabel“, meint Adams. „Wir haben zudem den Sektor Energie übergewichtet.“

MSCI Thailand: Stärkster Anstieg in der Region

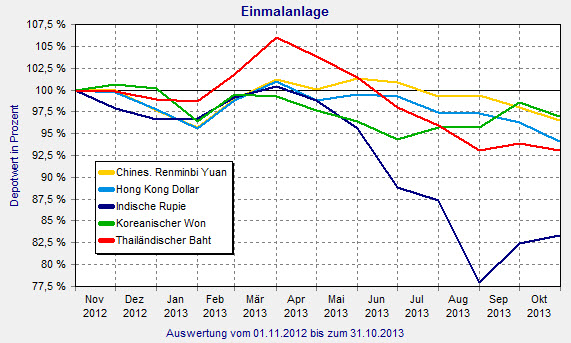

Währungen der Staaten: Negative Zwölf-Monats-Performance zum Euro

Quelle: FINANZEN FundAnalyzer (FVBS)

Diesen Beitrag teilen: