- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

DB-Research: BIP-Prognose für 2015 halbiert

| Deutsche BIP-Prognose für 2015: Halbiert | |

| 11/2014 | |

| Stefan Schneider | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Nach dem überraschenden Rückgang um 0,2% im zweiten Quartal dürfte die deutsche Wirtschaft knapp einer technischen Rezession entgangen sein. Doch die Grunddynamik der Wirtschaft hat sich zuletzt fast auf Stagnationsniveau abgeschwächt.

10.11.2014 | 15:14 Uhr

Einbruch des Ifo-Index: Risiko eines BIP-Rückgangs in einem der Winterquartale

Der massive Rückgang des Ifo-Index um 9 Punkte während der letzten sechs Monate dürfte auch für das Wachstum der Folgequartale eine schwere Bürde sein. Während der letzten beiden Dekaden hatte der Index nur zweimal einen ähnlichen Absturz verzeichnet: Zwischen dem zweiten Halbjahr 2008 und dem ersten Halbjahr 2009 sowie im zweiten Halbjahr 2012. Dabei ging das reale Bruttoinlandsprodukt jeweils zurück. Leider gibt es eine Menge von Faktoren, die das Ergebnis solcher Überlegungen untermauern. In den letzten Wochen haben unsere Emerging Markets Kollegen ihre Prognosen für China und Russland für 2015 deutlich nach unten revidiert. Für Brasilien sind sie nach den Wahlen deutlich pessimistischer geworden. Die schwache Entwicklung der BRIC-Volkswirtschaften zeigt sich bereits in der deutschen Exportentwicklung.

Obwohl die US-Wirtschaft im dritten Quartal um 3,5% zulegen konnte, ist es zweifelhaft, ob die amerikanische Volkswirtschaft alleine der Weltwirtschaft mehr Schwung verleihen kann. Mit Blick auf die Eurozone deuten jüngste, eher enttäuschende Daten und wiederaufflammende politische Querelen, die sich wohl so schnell nicht legen werden, darauf hin, dass von hier wenige Impulse für die deutsche Volkswirtschaft zu erwarten sind. All diese belastenden Faktoren schlagen sich in dem nach wie vor dahindümpelnden Welthandel nieder. Der schwache Welthandel ist gerade für die deutsche exportorientierte Wirtschaft eine erhebliche Belastung.

Impulse durch niedrigere Ölpreise werden konterkariert

Positiv für die deutsche Volkswirtschaft und die Weltwirtschaft insgesamt ist sicherlich der starke Ölpreisrückgang. Wir erwarten, dass die Ölpreise in 2015 unter USD 90/bbl bleiben. Dies könnte der Weltwirtschaft – ceteris paribus – einen Wachstumsimpuls von gut ¼ Prozentpunkt des BIP verschaffen.

Schwache Weltwirtschaft belastet auch die Binnennachfrage

Unglücklicherweise wird der daraus folgende positive Effekt für die deutschen Exporte, die durch den schwächeren EUR zusätzlich gestützt werden, durch die in den letzten Wochen angefallenen Abwärtsrevisionen des globalen BIP-Wachstums, die das deutsche Exportwachstum in 2015 um etwa 1 ¼ Prozentpunkte reduzieren, mehr als kompensiert. Dies wird angesichts des engen Zusammenhangs zwischen Export und Investitionen auch die ohnehin schwachen Ausrüstungsinvestitionen belasten. Überdies könnte der durch die niedrigere Inflation zu erwartende positive Einkommenseffekt in 2015 durch sich abzeichnende schwächere Tariflohnerhöhungen konterkariert werden. Die klare Eintrübung der Exportperspektiven dürfte im nächsten Jahr die Abschlüsse eher Richtung 2% drücken. Dies dürfte zusammen mit einer leichten Eintrübung am Arbeitsmarkt, nicht zuletzt infolge der Einführung des gesetzlichen Mindestlohns, zu niedrigeren Zuwächsen beim Realeinkommen und dem privaten Verbrauch führen, als bis dato erwartet.

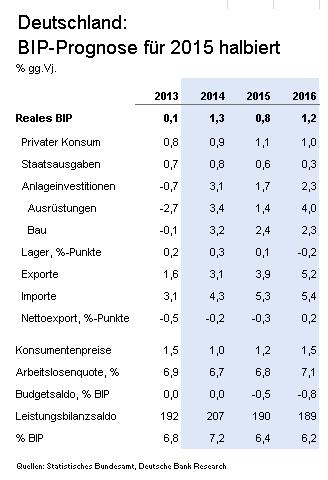

Wirtschaftswachstum in 2015 nur noch 0,8%

Alles in allem dürfte das BIP im Winterhalbjahr mehr oder weniger stagnieren. Angesichts des Absturzes des ifo-Index in den letzten Monaten könnte es aber leicht zu einem BIP-Rückgang zumindest in einem Quartal kommen. Selbst wenn sich die Wachstumsdynamik im Verlauf des Jahres 2015 wieder Richtung Trendrate beschleunigen sollte, bleibt das durchschnittliche Wachstum deutlich unter dem des laufenden Jahres. Wir haben unsere Prognose für 2015 auf lediglich 0,8% (vorher 1,5%) nach 1,3% im laufenden Jahr (1,5%) revidiert.

Kein Grund für Konjunkturprogramme

Die konjunkturelle Abschwächung hat – wie nicht anders zu erwarten – Rufe nach Konjunkturprogrammen laut werden lassen. Allerdings dürfte Deutschland auch bei einem Wachstum von lediglich 0,8% nur eine geringe Outputlücke und einen weiterhin relativ robusten Arbeitsmarkt aufweisen. Daher besteht – anders als in 2009/10 – keine Notwendigkeit für Konjunkturprogramme. Politik kann nicht den unteren Teil der konjunkturellen Amplitude „abschneiden”. Allerdings dürfte die „schwarze Null“ im Bundeshaushalt mittlerweile eher eine tiefrote und somit kaum mehr zu halten sein.

Diesen Beitrag teilen: