- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Demografischer Wandel in Asien

| Demografischer Wandel in Asien: Herausforderungen und Chancen | |

| 11/2012 | |

| Annabell Betz | |

| Invesco (Website) |

Download Kommentar @ Feedback an Redaktion

Das Bevölkerungswachstum in Asien wird schwächer. Das hat Auswirkungen auf Wirtschaftswachstum, Staatsfinanzen und Kapitalmärkte.

30.11.2012 | 11:17 Uhr

Dass die Welt älter wird, bestätigen die Zahlen der Vereinten Nationen. Waren 1960 nur 6,2 Prozent der Weltbevölkerung (328 Millionen Menschen) über 65 Jahre alt, werde deren Anteil bis 2050 auf 16,2 Prozent (1,5 Milliarden Menschen) steigen. „Die Alterung hängt mit dem sogenannten ‚demografischen Übergang‘ zusammen – der Veränderung des Bevölkerungswachstums aufgrund der Entwicklung ländlicher Agrargesellschaften zu Industriegesellschaften, in denen die meisten Menschen in Städten leben“, erläutert Annabel Betz, Portfolio Director für den Bereich Asia-Pacific bei Invesco. In ihrer Studie „Demografischer Wandel in Asien: Herausforderungen und Chancen“ gliedert sie den demografischen Übergang in drei Phasen: „Zunächst kommt es zu einem sprunghaften Anstieg der jungen Bevölkerung, weil durch bessere Gesundheitsversorgung und Ernährung die Kindersterblich abnimmt.“ Dies sei in Asien in den 1950er und 1960er Jahren der Fall gewesen. Mit dem anschließenden Rückgang der Geburtenraten habe die zweite Phase eingesetzt. „Es werden weniger Kinder geboren, und die geburtenstarken Jahrgänge erreichen das erwerbsfähige Alter“, so Betz. Der wachsende Anteil der erwerbstätigen Bevölkerung sorge für die erste „demografische Dividende“ – einen stärkeren Anstieg des Pro-Kopf-Einkommens durch mehr Arbeitskräfte. Asien habe das von 1970 bis etwa 2010 erlebt. Die demografische Dividende sei ein wichtiger Faktor des asiatischen Wirtschaftswunders gewesen. In der dritten Phase des demografischen Übergangs wachse die Bevölkerungszahl schließlich nicht mehr. Niedrige Geburtenraten kombiniert mit einer hohen Lebenserwartung ließen die Bevölkerung altern. In Europa und auch in Japan sehe man das heute besonders stark, so Betz. „Mit der Alterung versiegt die erste Dividende, aber ein Land kann auch von der sogenannten ‚zweiten Dividende‘ profitieren.“ Diese hänge mit dem Konsumverhalten in den einzelnen Lebensphasen zusammen. „Weil die erwerbstätige Bevölkerung tendenziell mehr spart als die Jüngeren und Älteren, haben Länder mit einer höheren Erwerbsfähigenquote in der Regel auch eine höhere Sparquote“, folgert die Autorin.

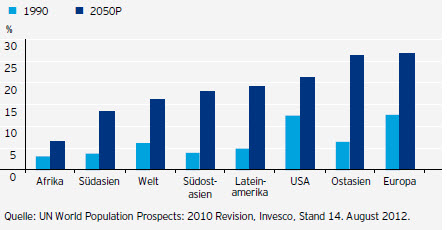

Menschen über 65 Jahre in % der Gesamtbevölkerung

Zwar sei die Alterung ein weltweites Phänomen. In Asien gebe es allerdings einige Besonderheiten. Die Bevölkerung des Kontinents altere mit einem hohen Tempo, da die Geburtenrate schneller zurückgegangen und die Lebenserwartung schneller gestiegen ist. UN-Daten zufolge fiel die Geburtenrate von 5,82 Prozent im Jahr 1950 auf 2,28 Prozent 2012. Die durchschnittliche Lebenserwartung stieg im selben Zeitraum von 42 auf 69 Jahre. Betz erkennt darin den Preis für die wirtschaftlichen und gesellschaftlichen Veränderungen. „Hinzu kommt, dass die Alterung zu einem Zeitpunkt eintritt, in der die Pro-Kopf-Einkommen oft noch relativ niedrig und die sozialen Sicherungssysteme noch nicht sehr leistungsfähig sind – und Asien Gefahr läuft, in die sogenannte ‚Falle des mittleren Einkommens‘ zu geraten“, erläutert die Asien-Expertin. Habe eine Volkswirtschaft ein mittleres Einkommensniveau erreicht, wachse die erwerbstätige Bevölkerung nicht mehr so stark und die Lohnkosten beginnen zu steigen. Die Weltbank stellte kürzlich in einer Analyse über 101 Volkswirtschaften fest, dass in den vergangenen 50 Jahren lediglich 13 (darunter Taiwan, Singapur, Hongkong und Südkorea) den Sprung aus der Gruppe mit mittleren Einkommen in die Gruppe mit hohen Einkommen geschafft haben.

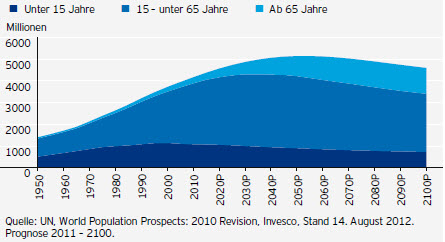

Bevölkerung Asiens nach Altersgruppen

Neue Chancen für Anleger

Dass das Wachstum in vielen Teilen Asiens unter der demografischen Entwicklung künftig leiden wird, habe Konsequenzen für den Anleger, biete ihm aber auch zahlreiche interessante Anlagechancen. „Neue Märkte, die nach wie vor von der ersten demografischen Dividende profitieren, könnten von den Anlegern stärker betrachtet werden“, meint Betz. Der philippinische Aktienmarkt habe in diesem Jahr die beste Performance in Asien gezeigt. Nach der weltweiten Finanzkrise schnitten die ASEAN-Staaten Indonesien, Thailand und Malaysia insgesamt besser ab als der asiatische Gesamtindex (ex Japan). „Aufgrund der steigenden Löhne in China, sehen wir Länder wie Bangladesch, Kambodscha und Myanmar als neue demografische Gewinner“, sagt Betz. Gute Anlagechancen werde es auch in demografisch relevanten Branchen wir Versicherungen und Gesundheit geben, ist die Autorin überzeugt. Japan und Südkorea hätten von allen asiatischen Staaten die höchsten Gesundheitskosten, da dort die Alterung am stärksten vorangeschritten sei. In China werde die Quote nach Weltbankschätzungen um zwei bis drei Prozentpunkte steigen. „Insgesamt könnte der Anteil der Sozialleistungen am BIP von 2010 bis 2030 um drei bis vier Prozent zulegen, so dass China zu anderen Ländern mit mittlerem Einkommen aufschließen würde“, erwartet Betz. Auch die Nachfrage an Bildungsangeboten werde steigen, weil Investitionen in Humankapital an Bedeutung gewännen und Familien mehr Geld für Ausbildung von weniger Kindern ausgäben. Durch die starke Alterung kommen zudem immer mehr Asiaten in das Ruhestandsalter. Dies könnte Freizeit- und Erholungsdienstleistungen einen Wachstumsschub geben. Ein positiver Impuls für Kapitalmarktreformen erwartet Betz ebenfalls. China könne hierfür als Beispiel dienen. „Offenkundig ist das Land mehr und mehr bestrebt, die Aktien- und Anleihemärkte zu einer effizienten, langfristigen Finanzierungsquelle für Unternehmen zu entwickeln.“ Wichtig seien dabei neue Anreize insbesondere für institutionelle Investoren.

Diesen Beitrag teilen: