- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Frankreich: Viel Arbeit für Hollande

| Frankreich: Wie geht es für Francois Hollande weiter?? | |

| 08/2012 | |

| Gilles Moec | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Schwache Exportnachfrage, ungünstige Lage des Unternehmenssektors und hohe Arbeitslosigkeit sind größte Herausforderungen. 2013 könnte schwierig werden.

29.08.2012 | 14:29 Uhr

Frankreichs neuer Staatspräsident, Franҫois Hollande, steht vor großen Herausforderungen. Nicht nur auf politischer Ebene, wo der Oberste Gerichtshof auf eine Verfassungsänderung für die Verabschiedung des europäischen Fiskalpakts besteht. Vor allem auf wirtschaftlicher Seite gilt es, den Haushalt zu sanieren. Gilles Moec von DB Research hat in seiner Studie „Frankreich: Wie geht es für Franҫois Hollande weiter?“ einen detaillierten Blick auf die nahe Zukunft des Landes geworfen und kann immerhin eines festhalten: „Wir sind nicht der Auffassung, dass Frankreich im Euroraum unmittelbar Anlass zur Sorge gibt.“

Die Herausforderungen, vor denen Hollande steht, seien aber nicht gerade gering. Das am 4. Juli vorgestellte Haushaltspaket sehe vor allem Steuererhöhungen vor, um der Regierung zu ermöglichen, ihr Defizitziel von 4,5 Prozent in diesem Jahr zu erreichen. Dass aber anstatt auf Aufgabenkürzungen auf Steuererhöhungen gesetzt wird, gebe Anlass zu Kritik. Mit 56 Prozent des BIP sei die Steuerbelastung ohnehin schon hoch. „Wir teilen die Auffassung, dass sich diese Entscheidung langfristig negativ auf das potenzielle BIP auswirken wird“, ist Moec überzeugt. Kurzfristig könne sie jedoch möglicherweise die geringsten negativen Auswirkungen auf das BIP-Wachstum haben. „Die richtige Reihenfolge könnte für Frankreich darin bestehen, zunächst die Einnahmen zu erhöhen solange die Rezession droht, und erst nach dem Einsetzen der wirtschaftlichen Erholung die Ausgaben zu senken“, so Moec.

Offen bleibe allerdings, selbst wenn die Konzentration auf die Steuerseite die negativen Wechselwirkungen zwischen Haushaltkonsolidierung und Binnennachfrage verringern kann, wie der Haushalt im kommenden Jahr ausfallen wird. Ursprünglich sollte das Defizit 2013 gemäß den europäischen Regeln wieder auf drei Prozent des BIP gesenkt werde. „Aber die BIP-Wachstumsprognose für das kommende Jahr ist mit 1,2 Prozent ehrgeizig“, sagt Moec. In den kommenden Quartalen stehe das Land nach Ansicht des Volkswirts vor drei großen Herausforderungen: der schwächeren Exportnachfrage, der ungünstigeren Lage des Arbeitsmarktes sowie der negativen Rückkopplung aufgrund hoher Arbeitslosigkeit.

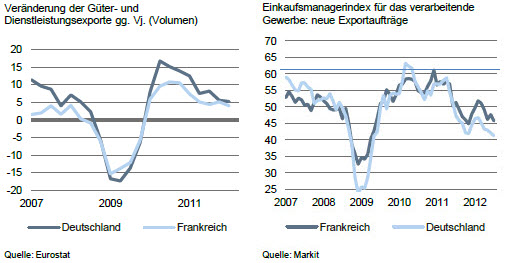

2010 und 2011 erholten sich Frankreichs Exporte deutlich langsamer als die auf deutscher Seite. Moec führt das auf die ungünstigere geografische Verteilung der Märkte sowie die Verschlechterung von Frankreichs Wettbewerbsfähigkeit in den vergangenen zehn Jahren zurück. Stabilisierend wirke hingegen die Abwertung des Euro. Handelsgewichtet sei der Wechselkurs im Juni 2012 um 7,4 Prozent gegenüber dem Vorjahr zurückgegangen. Doch Moec warnt davor, die Auswirkungen zu überschätzen: „Wenn man die Elastizitäten des OECD-Interlink-Modells zugrunde legt, würde das BIP durch diesen Effekt in Frankreich nach einem Jahr um 0,45 Prozentpunkte und in Deutschland um 0,8 Punkte gestützt.“ Der Unterschied lasse sich dadurch erklären, dass Exporte einen Anteil von 51 Prozent am deutschen und nur von 28 Prozent am französischen BIP hätten.

Deutlich geringere Auslandsnachfrage wird vorerst weiter sinken

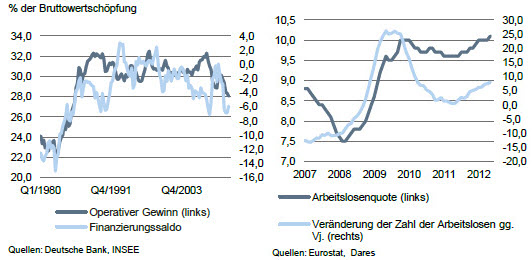

Insbesondere die geringe Verschuldung der privaten Haushalte stelle eine der strukturellen Stärken Frankreichs dar. Mit 63 Prozent des BIP sei die Quote nur geringfügig höher als in Deutschland (61 Prozent), liege aber unter dem Durchschnitt des Euroraumes (72 Prozent) und vor allem unter den Extremwerten von Spanien (91 Prozent) oder Portugal (104 Prozent). Mit einer schwierigen finanziellen Lage befinde sich hingegen der Unternehmenssektor nur im Mittelfeld. Mit 82 Prozent des BIP sei die Verschuldung eindeutig höher als in Deutschland (50 Prozent), aber auch deutlich niedriger als in Spanien (127 Prozent). „Abgesehen vom Volumen der Verbindlichkeiten gibt unseres Erachtens die Cashflow-Position der französischen Unternehmen Anlass zur Sorge“, stellt Moec fest. Der operative Gewinn sei vom Höchststand von 32,3 Prozent vor der Rezession im ersten Quartal 2008 auf 28 Prozent im vierten Quartal 2011 zurückgegangen. Problematisch sei vor allem, dass er sich seit Talsohle der Konjunktur im Jahr 2009 nicht entsprechend des üblichen zyklischen Musters erholt habe und nunmehr auf dem niedrigsten Stand seit 1985 liege. „Dies ist auf die Tatsache zurückzuführen, dass sich der Anteil der Löhne an der Bruttowertschöpfung in der Rezession erhöht hat und dass die Lohnstückkosten in der Abschwungphase nicht hinreichend gesunken sind“, meint Moec.

Der Finanzbedarf französischer Unternehmen führe jedoch nicht zu Verwerfungen, da der Bankensektor in recht guter Verfassung sei. Eine Umfrage der Banque de France zur Kreditvergabe deute auf eine Stabilisierung des Kreditvergabestandards hin. Die Verschlechterung der Gewinne im Kontext der schwachen Exportnachfrage und Haushaltskürzungen im Inland dürfte allerdings zu einer merklichen Abwärtskorrektur der Investitionen führen und Druck auf Löhne und Beschäftigung ausüben. Die Arbeitslosenquote liege bereits über dem jüngsten zyklischen Höchststand. Auch die Einkommen aus abhängiger Beschäftigung seien insgesamt im ersten Quartal 2012 inflationsbereinigt um 0,1 Prozent gegenüber dem Vorjahr gesunken. Wenn mit einer Verschlechterung der Beschäftigungssituation gerechnet werde, erhöhe sich die Sparquote der privaten Haushalte. Mit 15,9 Prozent im ersten Quartal liege sie bereits um 0,8 Prozent über dem Zwanzig-Jahres-Durchschnitt.

Schwierige finanzielle Lage der Unternehmen führt zu hoher Arbeitslosigkeit

„Aus diesen Gründen sind wir pessimistischer als die Regierung und rechnen im kommenden Jahr lediglich mit einer Stabilisierung des BIP, nicht jedoch mit einem Wachstum 1,2 Prozent“, bewertet Moec die wirtschaftliche Lage. Um das Potenzialwachstum zu steigern, müssen nach Einschätzung des Experten die fiskalpolitischen Ziele zwingend eingehalten werden. Ohne Strukturreformen werde das jedoch nicht möglich sein.

Diesen Beitrag teilen: