- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Kapitalmärkte und der Brexit

| Kapitalmärkte und der Brexit | |

| 06/2016 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Alle schauen derzeit mit Bangen auf den Freitag, wenn das Ergebnis des britischen Referendums bekannt wird. Politisch sind die Ängste gerechtfertigt. An den Kapitalmärkten sieht das aber anders aus.

22.06.2016 | 16:17 Uhr

- Die Bedeutung der Entscheidung Großbritanniens über den Verbleib in der EU wird an den Kapitalmärkten überschätzt.

- Wirtschaftlich gesehen können sowohl der Kontinent als auch die Briten selbst mit einem Brexit leben. Das Problem ist das fatale politische Signal.

- Lassen Sie sich von der Hysterie der Märkte nicht anstecken. Bei einem Brexit muss man Aktien kaufen, nicht verkaufen.

Eigentlich habe ich mir vorgenommen, nie über ein Thema zu schreiben, über das alle reden. Aber jetzt läuft die öffentliche Diskussion zum Brexit aus meiner Sicht in eine so falsche Richtung, dass ich wortbrüchig werde.

Überall werden derzeit Horrorszenarien für den Fall eines Brexits verbreitet. Es gebe eine Rezession. Der Handel würde zusammenbrechen. Das Finanzzentrum London würde zerstört. Banken und die Auto- und Chemieindustrie kämen unter die Räder. Symptomatisch war der starke Anstieg der Aktienkurse Anfang dieser Woche als Reaktion auf Umfragen, dass der Brexit weniger wahrscheinlich geworden ist. Die großen Zentralbanken haben verkündet, bei größeren Marktturbulenzen stützend eingreifen zu wollen.

Ich glaube, hier wird an den Kapitalmärkten wieder einmal übertrieben. Natürlich kann es in den nächsten Wochen zu Verwerfungen, vor allem bei den Wechselkursen, kommen. Da ist es gut, wenn Zentralbanken und Regierungen Gewehr bei Fuß stehen. Das ist für mich aber nicht der Beginn größerer Probleme an den Märkten. Es wird im Gegenteil eher Gelegenheiten zum Kauf von Aktien bieten. Denn die grundlegenden ökonomischen Probleme sind – jedenfalls für die Rest-EU – bei Weitem nicht so schlimm. Hier ist viel Hysterie im Spiel.

Drei Gründe dafür: Erstens ist die Umsetzung eines Brexits, wenn es wirklich dazu kommen sollte, kein Lehman-Fall, der in kurzer Zeit die Welt durcheinanderwirbelt. Es ist vielmehr ein Prozess, der sich über Jahre hinzieht und bei dem niemand weiß, wo der Anfang und wo das Ende ist. Das fängt schon diese Woche an. Selbst wenn sich beim Referendum eine Mehrheit für den Brexit ergeben sollte, heißt dies noch lange nicht, dass die Briten aus der EU austreten. Entscheiden tut nicht das Volk, sondern Regierung und Parlament. Die aber sind verfassungsrechtlich nicht an das Votum des Volkes gebunden. Sollte der Volksentscheid knapp ausfallen (zum Beispiel 50,5 % zu 49,5 % für "Leave"), dann würde das Parlament vermutlich nicht für einen Austritt votieren. Denn dort überwiegen die Stimmen für ein Verbleiben in der EU.

Bis ein Brexit-Beschluss realisiert wird, dauert es wieder eine Zeit. Der Maastricht-Vertrag hatte dafür ursprünglich einen Zeitrahmen von zwei Jahren vorgesehen. Die EU-Mitgliedschaft Großbritanniens ist aber ein so kompliziertes Gebilde, dass man das kaum so schnell vernünftig lösen kann. Das kann fünf, sechs Jahre dauern. Da wird man nach bewährtem Muster die "Uhr anhalten". Anleger müssen daher heute noch nicht nervös werden.

Zweitens: Das Problem eines Brexits liegt nicht in der Wirtschaft oder den Kapitalmärkten. Es liegt in der Politik. Die europafeindlichen Kräfte in der Gemeinschaft würden gestärkt. Es könnte zum Austritt weiterer Mitglieder kommen. Die Europa-Idee wäre gefährdet. Politisch wäre der Zusammenbruch Europas eine Katastrophe. Anleger sollten sich aber nicht an der Politik, sondern an der Wirtschaft orientieren. Politische Börsen haben immer kurze Beine.

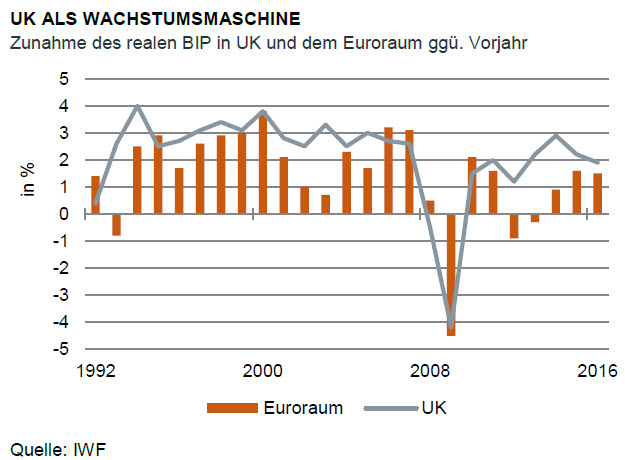

Drittens: Die Wirtschaft wird im Falle eines Brexits, wenn er denn kommen sollte, nicht untergehen. Kurzfristig ist das Schlimmste der Attentismus der Investoren, der nach dem Votum eintritt. Er kann Großbritannien in diesem Jahr vielleicht zwei, drei Zehntel Prozentpunkte Wachstum kosten, im nächsten Jahr etwas mehr. Das dämpft die Konjunktur auch auf dem Kontinent. Es ist angesichts des guten Wachstums in Großbritannien und des Vorsprungs, den das Land gegenüber der Rest-EU hat, aber kein Beinbruch (siehe Grafik).

Auch die langfristigen Wirkungen werden übertrieben. Natürlich wird es für einzelne Unternehmen (zum Beispiel Banken mit Geschäft in London) und einzelne Länder (etwa Irland) schwierig. Gesamtwirtschaftlich wird der Handel zwischen Großbritannien und Kontinentaleuropa aber nicht zum Stillstand kommen. Er wird nur unter ungünstigeren Bedingungen vollzogen. Es wird zu einer Umlenkung der Handelsströme kommen: Weniger Handel zwischen UK und Kontinentaleuropa und mehr Handel mit Drittländern.

Bei der Zukunft des Finanzplatzes London hängt alles davon ab, was die Europäische Zentralbank tut. Zu Beginn der Währungsunion war es ein großes Thema, ob das Euro-Clearing innerhalb des Euroraums stattfinden müsse oder ob es auch in Großbritannien möglich wäre. Damals entschied man sich dafür, es auch außerhalb des Euroraumes zu erlauben, nicht zuletzt deshalb, weil das Vereinigte Königreich der EU angehörte. Diesen Beschluss könnte die EZB bei einem Brexit revidieren. Sie muss es aber nicht. Wenn das Clearing aus London verlagert würde, wäre das vor allem ein Verteilungsproblem. Die britische Hauptstadt verlöre, die Konkurrenten Frankfurt oder Paris gewännen.

Sicher ist, dass Großbritannien als Standort für Firmen aus Drittländern eine geringere Rolle spielen wird. Ob sich die Investoren deshalb aber ganz aus Europa zurückziehen, scheint mir fraglich. Viele von ihnen werden auf den Kontinent umziehen. Sie kamen ja nicht nur wegen des Geschäfts in Großbritannien, sondern wegen des Brückenkopfes in die EU.

Für den Anleger

Lassen Sie sich von der Brexit-Hysterie nicht anstecken. Wenn das Remain-Lager gewinnt, ist für die Börsen sowieso alles gut. Wenn nicht, gibt es zunächst viel Unsicherheit, was Gift für die Märkte ist. Das ist aber keine Zeit zum Verkauf von Aktien, sondern zum Kauf, wenn sich der Rauch verzieht. Ich stehe mit dieser Meinung nicht allein. Auch an der Wall Street wird überwiegend so argumentiert. Ob man bei einem Brexit allerdings in UK investieren sollte, ist eine andere Frage. Ich würde es nicht tun, denn dort sind negative Folgen eines Austritts am größten.

Diesen Beitrag teilen: