- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mehr Ehrhardt für private Anleger

FundResearch sprach exklusiv mit Dr. Jens Ehrhardt. Er hat den Concept-Fonds nun für Privatanleger aufgemacht – und spricht auch über globale Themen.

04.07.2013 | 06:45 Uhr von «Patrick Daum»

Der DJE Concept (ISIN: LU0124662932) ist ein Oldie: es gibt ihn seit über zwölf Jahren. Er hat ein Volumen von etwa 116 Millionen Euro, trägt die €uro-FondsNote 2 und weist eine entsprechend stabile Performance auf. Der einzige Haken: Er richtete sich ausschließlich an institutionelle Anleger und hatte eine Mindestanlagesumme von 100.000 Euro. Das hat Fondsmanager und DJE-Gründer Dr. Jens Ehrhardt nun geändert und den Fonds in einer Retailklasse (ISIN: LU0858224032) aufgelegt. Schön für Finanzberater: Sie können das „DJE-Konzept“ nun einer breiteren Kundenschicht vermitteln.

Der DJE Concept investiert mit 18,7 Prozent hauptsächlich in Deutschland (Stand: 31. Mai 2013). Von Japan ist der erfahrene Fondsmanager ebenfalls überzeugt. Hier legt er 15,4 Prozent des Fondsvolumens an. Die USA sind mit 10,8 Prozent allokiert, Hongkong mit 8,9 Prozent und Großbritannien mit 4,2 Prozent. Finanztitel machen 28,5 Prozent den stärksten Teil des Portfolios aus. Konsumgüter liegen mit 26,4 Prozent knapp dahinter. 6,8 Prozent entfallen auf den Kommunikationssektor.

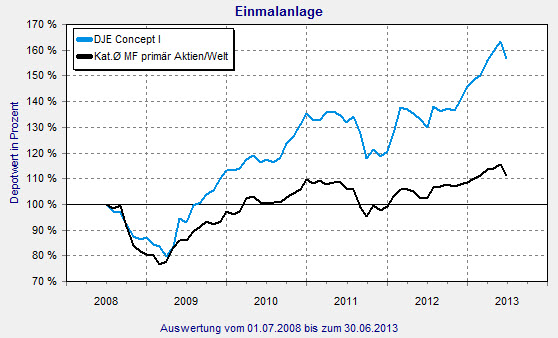

Im laufenden Jahr erreichte der DJE Concept bisher ein Plus von 7,5 Prozent. Im vergangenen Jahr lag es bei 20,9 Prozent. Anleger, die vor drei Jahren in den Fonds investiert haben, können sich über eine Wertsteigerung von 33,1 Prozent freuen. Über fünf Jahre steht das Plus bei 56,7 Prozent. Mit Volatilitäten von 10,9 Prozent (drei Jahre) bzw. 11,9 Prozent (fünf Jahre) ist der Fonds vergleichsweise risikoarm. Mit der dreijährigen Sharpe Ratio von 0,65 kommt Ehrhardt in die Top-20 der FINANZEN FundAnalyzer (FVBS)-Peergroup „Mischfonds primär Aktien/Welt“. Die fünfjährige Sharpe Ratio von 0,54 bringt ihn sogar in die Top-10.

DJE Concept: Auch Privatanleger können jetzt profitieren

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch hat mit Dr. Jens Ehrhardt über seinen Fonds, den Grund für die Auflage der Retailklasse und seine Einschätzungen zur Entwicklung der globalen Märkte gesprochen.

FundResearch: Herr Dr. Ehrhardt, zu Jahresbeginn haben Sie für Ihren Mischfonds DJE Concept auch eine Retail-Tranche aufgelegt. Wieso? Was zeichnet den Fonds aus, dass Privatanleger investieren sollten?

Dr. Jens Ehrhardt: In den heute doppelt schwierigen Konjunktur- und Börsenzeiten ist es sinnvoll, einen Fonds aufzulegen, der extrem flexibel ist, also nicht in einem Korsett enger Vorgaben gefangen ist. Der DJE Concept kann voll defensiv z.B. in kurzlaufende festverzinsliche Papiere investieren, andererseits aber auch weitgehend in Aktienmärkte weltweit. Hier werden durchaus Schwerpunkte gelegt, die nichts mit Benchmarks zu tun haben. Zurzeit ist der Fonds z.B. sehr stark in Japan übergewichtet. Dies bereits seit Herbst letzten Jahres, was zum großen Teil die gute Wertentwicklung erklärt. Nachdem dieses Fondskonzept für Großanleger bisher sehr gute Ergebnisse – auch langfristig – gebracht hat, haben wir eine Tranche auch für Privatanleger aufgelegt.

FundResearch: Bis Mai performte der Fonds sehr stark, dann stürzte er ab. Wie erklären Sie dies?

Dr. Jens Ehrhardt: Der Rückgang im Juni erklärt sich aus der hohen Gewichtung in Japan, wo der Index vom Hoch zum Zwischentief fast ein Viertel verlor. Inzwischen hat sich dieser Markt aber wieder erholt. Auch die Währungsentwicklung spricht für weiter sehr gutes Chance/Risiko-Verhältnis am japanischen Aktienmarkt. Beim defensiven Teil des Fonds – den festverzinslichen Papieren – gab es durch die Zinserhöhungen in Amerika Kursrückgänge, die aber inzwischen beendet sein dürften.

FundResearch: Die Performance der institutionellen Tranche zeigt, dass der Fonds selbst in den Krisenjahren 2008 und 2011 nur vergleichsweise leicht verlor. Mit welcher Strategie haben Sie das geschafft?

Dr. Jens Ehrhardt: In den Krisenjahren 2008 und 2011 haben wir frühzeitig durch Absicherungsstrategien (Terminverkäufe auf die Aktienindizes) die Verluste sehr gering gehalten. Vollständiges Vermeiden von Rückgängen ist bei einem Fonds, der mittelfristig eine gute Entwicklung am Aktienmarkt für realistisch hält, nicht denkbar. Der Fonds wird also so gemanagt, dass die Volatilität (besonders nach unten) möglichst gering ist. Ganz wird sie sich aber nicht so vermindern lassen, dass in extremen Baissejahren, wie 2008, nicht doch – am besten nur einstellige – Verluste ausgewiesen werden.

FundResearch: Der Concept ist ein international investierter Mischfonds. Wie funktioniert die Portfoliokonstruktion?

Dr. Jens Ehrhardt: Das internationale Konzept des Fonds ist sehr wichtig. Aufgrund von monetären, markttechnischen und ausführlichen Einzelanalysen wird versucht, den interessantesten Gesamtmarkt herauszufinden. In diesem Markt werden dann die technisch relativ stärksten Aktien und fundamental gut abgesicherten Titel erworben. Diese außerordentliche internationale Flexibilität ist besonders bei einem noch nicht zu großen Fonds möglich. Ein Fonds mit einem relativ hohen Milliarden-Volumen hat es schwieriger, in mittelgroße, sehr interessante Auslandsmärkte zu investieren.

FundResearch: Sie haben Deutschland auf Länderebene am stärksten allokiert. Warum?

Dr. Jens Ehrhardt: Deutschland hatten wir in der Vergangenheit sogar noch stärker allokiert. Dies ist eine Tradition unseres Hauses, da wir uns in Deutschland aus dem Analyseblickwinkel besonders gut auskennen und damit das Risiko minimieren können. Streuung ist gut gegen zu große Risiken, noch besser ist aber eine besonders sorgfältige Tiefenanalyse, und die ist nun einmal aus verständlichen Gründen in Deutschland am besten möglich.

FundResearch: Regional macht Asien den stärksten Teil des Portfolios aus. Japan ist mit über 15 Prozent zweitgrößter Länderanteil. Wie bewerten Sie die Entwicklung des japanischen Aktienmarktes in diesem Jahr und wird Sie Ihrer Ansicht nach weitergehen?

Dr. Jens Ehrhardt: Asien halte ich weiterhin für die interessanteste Region. Der Lebensstandard der Verbraucher liegt noch nicht auf einem hohen Niveau wie in vielen westlichen Volkswirtschaften und mit viel Arbeitseinsatz und wenig Freizeit bemüht man sich um wirtschaftlichen Anschluss. Diese Mentalität dürfte zu Wachstum von Konjunktur und Unternehmensgewinnen beitragen. Die Marktwirtschaft spielt in Asien eine noch wesentlich größere Rolle als im kapitalkritischen Europa. Japan halte ich weiterhin für den interessantesten Aktienmarkt weltweit. Die Gewinne dürften nirgendwo stärker steigen und die Absicherung ist im Hinblick auf sehr niedrige Kurs/Buchwerte und oft sehr gute Bilanzen ebenfalls sehr günstig. Wichtig ist, die Währung abzusichern und das Engagement nur so lange zu halten, wie die Währung relativ schwach ist.

FundResearch: Die erste Jahreshälfte 2013 war für die globalen Finanzmärkte bisher nicht leicht. Erst boomten die Aktienmärkte, zuletzt stürzten Sie wieder ab. Gleichzeitig sind die Notenbankzinsen auf historischen Tiefstständen angelangt. Worauf müssen sich Anleger in der zweiten Jahreshälfte einstellen?

Dr. Jens Ehrhardt: Ähnlich wie im letzten Jahr, das recht freundlich begann, stürzten die Notierungen (z.B. beim DAX) zur Jahresmitte wieder auf den Jahresausgangsstand ab. Besonders der Juni zeigte extreme Schwächen als Folge der Zinssteigerungen bei langfristigen amerikanischen Anleihen. Da die Märkte außer in Japan (wo zusätzlich fiskalpolitisch stimmuliert wird) international fast ausschließlich monetär getrieben sind (in Japan bringt die Abwertung deutliche Gewinnsteigerungen), sind höhere Zinsen für fast alle Aktienmärkte außerordentlich gefährlich. Das gilt auch für die Schwellenländer. Seit 2009 wanderten hohe Milliardenbeträge an diese Börsen, was Kurse und Währungen nach oben trieb. Jetzt führen größere Kapitalabzüge zu Kursrückgängen und Währungsverlusten. Eine neue Krise wie 1997 ist aber nicht zu erwarten, da die Notenbanken der Schwellenländer heute über sehr hohe Devisenreserven verfügen und damit einen Währungsabsturz verhindern können. Dollarverkäufe zur Stützung der eigenen Währung führen in diesen Ländern aber zu Liquiditätsentzug (gewissermaßen das Gegenteil von Quantitative Easing), was kurzfristig diese Märkte noch drücken dürfte. Mittel- und längerfristig ist die Wachstumsaussicht in den Schwellenländern aber nach wie vor – besonders in Asien – günstig. Das zweite Halbjahr dürfte in diesen Ländern aber nach wie vor schwierig bleiben. In Hongkong scheinen mir die Bewertungen allerdings inzwischen so niedrig, dass im Verlauf der zweiten Jahreshälfte antizyklische Käufe wahrscheinlich aussichtsreich sind.

FundResearch: In den vergangenen Jahren wurde weltweit die Story der Schwellenländer erzählt. 2013 fing das „BRIC-Bashing“ an. Ist die Schwellenländer-Story tatsächlich am Ende? Und warum spielen die Emerging Markets in Ihrem Fonds keine große Rolle?

Dr. Jens Ehrhardt: Unter den BRIC-Ländern halte ich nur China für mittel- und längerfristig aussichtsreich. In Brasilien wird die Marktwirtschaft zu sehr durch staatliche Einflüsse gebremst. Dies führt zu hoher Inflation und damit hohen Zinsen. Wenn man sieben bis acht Prozent für Festgeld erhält, kauft man keine Aktien. In Russland wird die internationale Anlegergemeinde nicht investieren, solange die politische Unsicherheit anhält und sogar noch wie zurzeit wächst. Indien wurde überschätzt, als 2010/2011 Wachstumsraten bis sieben Prozent erzielt wurden. Die sehr schlechte Infrastruktur und politischen Probleme dürften aber ähnlich hohe Auslandsinvestitionen und eine marktwirtschaftlich positive Entwicklung wie in anderen asiatischen Schwellenländern verhindern. In China hat man zwar kein Inflationsproblem, das hohe Zinsen rechtfertigt, wohl aber ein zu starkes Schuldenwachstum. Ähnlich wie am Immobilienmarkt versucht der Staat hier, frühzeitig gegenzusteuern, um keine Probleme wie in den USA (überschuldete Immobilienbesitzer) aufkommen zu lassen. In China besitzen in den Städten etwa 45 Prozent der Bevölkerung eine eigene Immobilie, auf dem Lande fast 100 Prozent. Dabei ist die Immobilienverschuldung ein Bruchteil der westlichen Volkswirtschaften. Die augenblickliche Schwäche des chinesischen Aktienmarktes geht also auf frühzeitige Vermeidung von Konjunkturrisiken zurück (das Wachstum ist weltweit immer noch am höchsten) und ist deshalb mittel- und längerfristig durchaus positiv für Konjunktur und Börse zu werten.

FundResearch: Wie beurteilen Sie die Entwicklung der Euro-Krise?

Dr. Jens Ehrhardt: Die Entwicklung der Euro-Krise hängt eindeutig von der EZB ab. Da bisher in Sachen monetäre Stimulierung wesentlich weniger gemacht wurde als in den USA oder Japan, ist es denkbar, dass die EZB mit Anleihekäufen für alle Mitgliedsländer beginnen kann, was auf Quantitative Easing hinausläuft. Ohne Eingreifen der EZB dürfte sich die Konjunktur bald wieder verschlechtern. Im Hinblick auf minimales Kreditwachstum und eher bremsende Fiskalpolitik ist eine Besserung in Europa nicht in Sicht. Eine neue Krise kann allerdings von der EZB durch entsprechend aggressive monetäre Politik in die Zukunft verschoben werden. Solange der Euro in seiner heutigen Form besteht, werden die wachsenden Probleme der südlichen Euro-Länder inklusive Frankreich sich verschlimmern, und nur durch EZB-Gelddrucken und/oder vermehrte deutsche Zahlungen und Garantieübernahmen aufgeschoben werden können.

(PD)

Diesen Beitrag teilen: