- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Weltwirtschaft in 2014: Richtung Trendwachstum

| Weltwirtschaft in 2014 – Richtung Trendwachstum | |

| 01/2014 | |

| Stefan Schneider | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Sieben Jahre nach dem Ausbruch der globalen Wirtschafts- und Finanzkrise dürfte die Weltwirtschaft in 2014 wieder ihr Trendwachstum von 3,5 bis 4 Prozent erreichen.

17.01.2014 | 10:41 Uhr

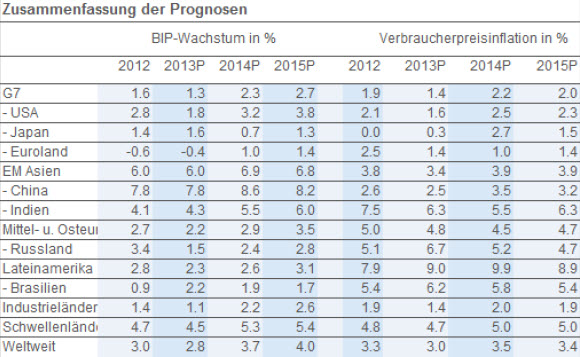

Nach mehreren Jahren enttäuschter Konjunkturhoffnungen könnte das Zusammenspiel von 5 Treibern endlich auch die Wende für die Euro-Wirtschaft bringen. Wenngleich, aufgrund des nach wie vor ausstehenden Schuldenabbaus im privaten und mittelfristig auch im öffentlichen Sektor, das Wachstum mit 1% nach -0,4% im laufenden Jahr immer noch recht bescheiden ausfallen dürfte.

1. Weitere Beschleunigung der US-Konjunktur. Beim Auslöser der globalen Finanzkrise sind die Aufräumarbeiten am weitesten gediehen. Der Immobilienmarkt hat gedreht, die Hauspreise in den Ballungsgebieten steigen mit zweistelligen Raten. Zusammen mit boomenden Aktienmärkten hat dies die finanzielle Gesundung der amerikanischen Haushalte weit vorangetrieben. Im Fiskalstreit, der mit den automatischen Ausgabenkürzungen (Sequester) quasi als Kollateralschaden eine deutliche Reduktion des Haushaltsdefizits in 2013 erreicht hat, zeichnen sich moderatere Töne ab. Auch der kürzlich für Januar angekündigte schrittweise Ausstieg der Fed aus ihrem Wertpapierankaufsprogramm sollte, da weitgehend eingepreist, ohne größere Probleme über die Bühne gehen. Wir erwarten daher, dass sich die US-Wirtschaft im Jahresverlauf 2014 weiter beschleunigt und im Gesamtjahr um 3,2% nach 1,8% in 2013 zulegt.

2. Reformen treiben chinesisches Wachstum über 8%. Hier dürften die im November verabschiedeten weitreichenden Reformen den Einfluss des Staates auf die Unternehmen und das Finanzsystem reduzieren und somit die Effizienz der Wirtschaft deutlich erhöhen. Auch in den übrigen Schwellenländern dürfte sich das Wachstum in 2014 weiter beschleunigen, wenngleich in vielen Fällen die hohen mittelfristigen Wachstumserwartungen mittlerweile deutlich nach unten korrigiert wurden.

3. Geringere Bremseffekte der Fiskalpolitik in der EWU. Aufgrund der in Aussicht gestellten potenziell unbegrenzten Unterstützung der EZB (OMT) konnte in den Problemländern etwas Tempo aus der fiskalischen Konsolidierung herausgenommen werden. In 2014 dürfte das strukturelle Defizit nur noch um rund ¼ Prozentpunkt des BIP abgebaut werden. Dies führt allerdings dazu, dass der Schuldenstand in der EWU frühestens ab 2015 zu sinken beginnt.

4. Fortschritte hin zur Bankenunion. Einzelne Länder haben nicht zuletzt mit Blick auf die umfassende Durchleuchtung ihrer größeren Banken durch die EZB in 2014 Fortschritte bei der Konsolidierung ihrer Bankensysteme erzielt. Damit könnte für die Banken der Druck, ihre Kapitalquoten zu steigern, nachlassen, was auch zu einer Stabilisierung der Kreditvergabe führen sollte. Dies würde die negativen Konjunktureffekte der Fiskalpolitik weiter abmildern.

5. Ein stärkerer USD. Ein US-Wachstum über 3%, die sich verstärkende Erwartung, dass in 2015 die US-Leitzinsen deutlich steigen werden und die mittelfristige strukturelle Entlastung der US-Leistungsbilanz durch den massiven Anstieg der heimischen Energieproduktion sollten zu einem mehrjährigen Aufwärtstrend des USD führen. Dies sollte den europäischen Exporten zusätzlichen Rückenwind geben.

Ist also alles in Butter für Europa und die Welt? Wenn auch diesmal die Chancen für eine Belebung deutlich besser stehen, so sollte nicht vergessen werden, dass die globale Wirtschaft in 2012 und 2013 jeweils rund ¼ Prozentpunkt schwächer als von uns erwartet gewachsen ist. Der durch den Kurswechsel der US-Geldpolitik ausgelöste Zinsanstieg am Rentenmarkt könnte deutlich dramatischer als von uns unterstellt ausfallen. Dieser könnte insbesondere für Schwellenländer, in denen sich die Kreditvolumina in den letzten Jahren massiv ausgeweitet haben, zu Problemen führen. Aber auch in Europa könnte neben den Unwägbarkeiten der umfassenden Überprüfung des europäischen Bankensystems durch die EZB und EBA die politische Entwicklung in vielen Mitgliedstaaten erhebliches Störpotenzial entfalten. Glück- und Erfolgswünsche für 2014 sind also durchaus angebracht.

Quelle: Deutsche Bank Research

Diesen Beitrag teilen: