Lebensversicherer: Wohin fließt das ausgezahlte Kapital?

In den vergangenen Jahren sind die Beitragseinnahmen für Lebensversicherungen gesunken, gleichzeitig sind die Auszahlungen gestiegen. Wie erfolgreich die Assekuranz bei der Wiederanlage ist und wo die Gelder sonst investiert werden.07.02.2024 | 07:45 Uhr von «Ulrich Lohrer»

Auch im vergangenen Jahr erlitten deutsche Lebensversicherer rückläufigen Beitragseinnahmen. Wie der Gesamtverband der Versicherer (GDV) am 25. Januar 2024 berichtete, gingen die Beitragseinnahmen insgesamt um 5,2 Prozent auf 92 Milliarden Euro zurück. Vor allem das Einmalbeitragsgeschäft war davon betroffen. Im Vergleich zu den wieder lukrativen Tagesgeld- und Festgeldkonditionen einiger Kreditinstitute, insbesondere der Direkt- und Autobanken sowie einiger Neobroker, waren die wenigen Lebensversicherer, die noch für neu abgeschlossene Lebensversicherungen Grantiezinsen anbieten, kaum wettbewerbsfähig. Aufgrund der verzögerten Zinsanpassung der Lebensversicherer, hoffen diese jedoch künftig mit für Anleger lukrativeren Konditionen und mit einem baldigen Ende der Beitragsrückgänge. „Die höheren Zinsen verbessern die Ertragskraft der Unternehmen, die steigende Überschussbeteiligung erhöht die Attraktivität der Produkte und die realen Einkommen dürften weiter anziehen, während die Inflation abnimmt“, sagte Jörg Asmussen, Hauptgeschäftsführer des Branchenverbandes GDV. Gleichzeitig sei davon auszugehen, dass die Zentralbanken ihre Zinsen zumindest bis Mitte des Jahres auf dem derzeitigen Niveau belassen, womit kurzfristige Anlagen attraktiv gegenüber langfristigen Anlagen wie Rentenversicherungen blieben. „Unterm Strich erwarten wir für 2024 ein Ende des Rückgangs und eine stabile Beitragsentwicklung“, so Asmussen. Die Beitragseinnahmen dürften insgesamt bei 91,8 Milliarden Euro liegen. Das ergibt einen sehr leichten Rückgang um 0,2 Prozent.

Zunehmende Auszahlungen der Lebensversicherer

Bereits 2022 waren die gebuchten Bruttobeiträge der Lebensversicherungen, Pensionskassen und Pensionsfonds um 5,9 Prozent auf 97,1 Milliarden Euro zurückgegangen und lagen damit erstmals seit 2018 wieder unter der 100-Milliarden-Euro-Marke. 2021 verzeichneten die Lebensversicherer noch Bruttobeiträge von 103, 2 Milliarden Euro. Seit 2020 sinken die Beitragseinnahmen.

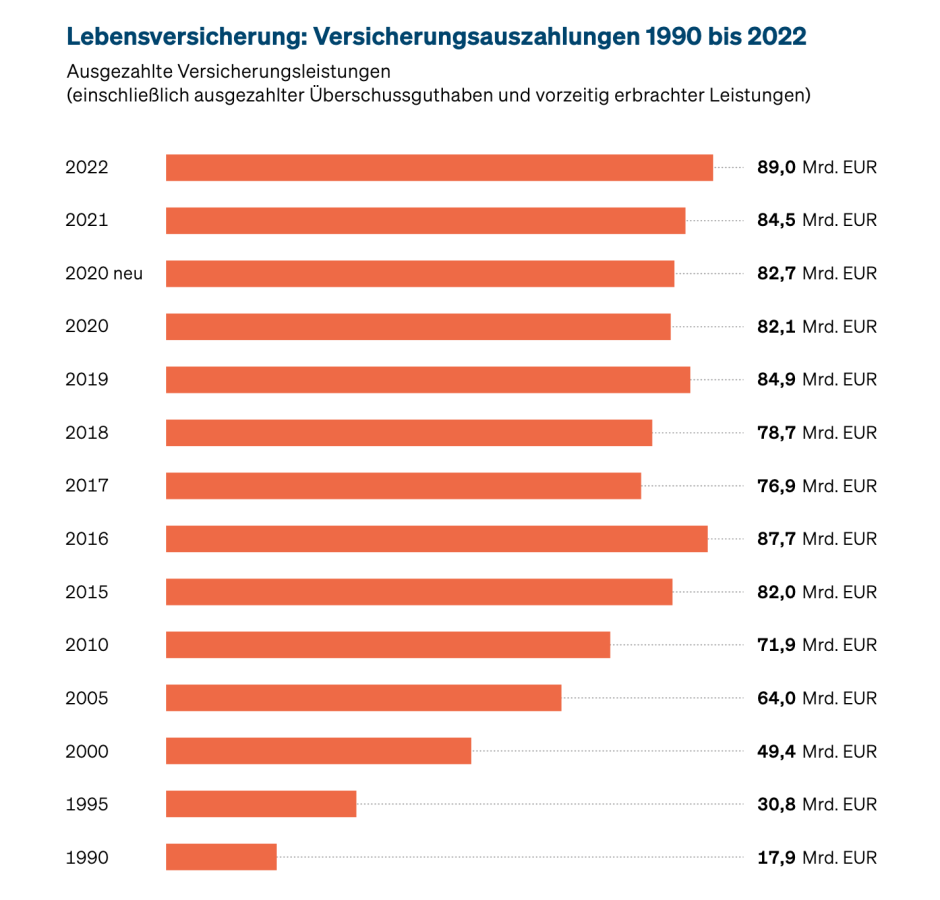

Dem gegenüber stehen seit 2020 steigende Auszahlungen der Lebensversicherungen. Lagen die ausgezahlten Versicherungsleistungen einschließlich ausgezahlter Überschussguthaben und vorzeitig erbrachter Leistungen 2020 bei 82,7 Milliarden Euro, so stiegen diese 2021 auf 84,5 Milliarden Euro und 2022 auf 89 Milliarden Euro (siehe Grafik). Aktuelle Auszahlungswerte für 2023 hat der GDV in seiner Jahrespressekonferenz Ende Januar 2024 noch nicht veröffentlicht.

Grafik: Quelle © GDV – Die deutsche Lebensversicherung in Zahlen

Aufgrund des zunehmenden Anteils der geburtenstarken Jahrgänge zum Rentenbeginn ist jedoch tendenziell von insgesamt weiter steigenden Auszahlungen der Lebensversicherungen auch in den kommenden Jahren zu rechnen. Die zum Laufzeitende vereinbarte Ablaufsumme wird allerdings für viele abgeschlossene Verträge nicht ausgezahlt, da sehr viele Lebensversicherungen davor gekündigt werden. Die Stornoquote der Lebensversicherer lag 2022 bei 2,51 Prozent nach 2,57 Prozent im Jahr 2021. Weil die Verträge jedoch über Beitragszeiten von 30 bis 40 Jahren abgeschlossen werden und nach einer älteren Erhebung im Durchschnitt 27 Jahre bedient werden, kommt ein großer Anteil der Policen zum vereinbarten Zeitpunkt gar nicht zur Auszahlung.

Geringer Teil der Auszahlung wird von Lebensversicherer wieder angelegt

Weil sich das Neugeschäft in der Altersvorsorge aktuell eher schwach entwickelt und viele Anleger sich aufgrund hoher Inflation mit dem Sparen zurückhalten, wollen die Lebensversicherer, aber auch Maklern und anderen Vermittlern die ausgezahlten Kapitalerträge wieder anlegen. Die Schmidt Management Consulting (SMC) schätzt diese Quote in Deutschland auf rund zehn Prozent. „Die durchschnittliche Wiederanlagequote der von uns gerateten Lebensversicherer liegt bei rund 15 Prozent“, weiß dagegen Lars Heermann von der Ratingagentur Assekurata. Nach einer Stichprobenumfrage von „Procontra“ äußern sich nur wenige Lebensversicherer zur Wiederanlage der ausgezahlten Leistungen. Die Alte Leipziger nannte eine Quote von zehn und die Gothaer von 25,3 Prozent. In der Regel spiegelt sich die Wiederanlage ausgezahlter Leistungen der Lebensversicherungen vor allem in der Statistik der Einmalanlagen wider.

Doch in der Meldung Ende Januar 2024 zum Geschäftsverlauf 2023 heißt es beim GDV, dass „vor allem das Einmalbeitragsgeschäft vom Rückgang“ des Neugeschäfts der Lebensversicherer betroffen war. Bereits 2022 war das Geschäft gegen Einmalbeitrag gegenüber dem Jahr zuvor um über zwanzig Prozent zurückgegangen. Ein großes Angebot zur Wiederanlage der ausgezahlten Kapitalbeträge stehen den Lebensversicherer ohnehin nicht zur Verfügung. In der Regel wird es sich auf das Produkt der sofort beginnenden Rentenversicherung beschränken. Die aktuellen Rentenfaktoren sind extrem niedrig dass die Anleger ihr Kapital als Tages- oder Festgeld bei leistungsstarken Banken investieren, da dort der Zins oft einen höheren laufenden Ertrag verspricht, als die Privatrente – zumal das Kapital für die Investoren bzw. deren Erben im Todesfall der versicherten Person bei der Lebensversicherung verbleibt.

Weil jedoch zuletzt die Zinsen für Tagesgeld bei vielen Anbietern zurückgegangen sind und die Lebensversicherer ihre Nettoverzinsung erhöht haben, hat sich dieser Wettbewerbsnachteil für die Lebensversicherer etwas abgeschwächt. Anlagenvermittler und Makler, die nicht nur Versicherungsprodukte vermitteln, profitieren durch das erweiterte Produktangebote, indem sie beispielsweise auch Aktienfonds – etwa auch in Form eines Auszahlplansofferieren, die auch in der Rentenphase aufgrund der oft noch langen Anlagedauer der Restlebenserwartung, wegen der Risikostreuung und des Inflationsschutzes zu einem Mindestanteil im Gegensatz zu reinen Zinsanlage sinnvoll sind. Einige Lebensversicherer bieten zudem direkt, über Tochtergesellschaften (Allianz APDW) Kooperationspartner AXA / Fondsdepotbank) oder ihren Finanzverbund (Sparkassenversicherer – Sparkassen, R + V Lebensversicherung / Volksbanken) Depotmodelle an.

Kapital häufig für Immobilie verplant

Wie das ausgezahlte Kapital tatsächlich verwendet wird, darüber gibt es allerdings keine Statistiken. Allenfalls (ältere) Umfrageergebnisse geben über die Prioritäten einen Anhaltspunkt. Einen hohen Stellenrang nimmt dabei die Immobilie ein.

In einer repräsentativen Umfrage, die das Marktforschungsunternehmen GfK im Auftrag der Gothaer Lebensversicherungen unter 1.000 deutschen Versicherungsnehmer durchgeführt hat, wird die Wiederanlage des ausgezahlten Kapitals gleich in verschiedenen Formen aufgeführt. So soll das Kapital zu Tilgung eines Immobilienkredits (15,6 Prozent), für die Renovierung des eigenen Hauses oder Wohnung (10,7 Prozent), den Erwerb einer Immobilie im Inland (7,7 Prozent) oder eines Zweit-Wohnsitzes im Ausland (2,7 Prozent) investiert werden. Außer der Immobilieninvestition wurden Maßnahmen zur Sicherung des Lebensunterhaltes und zur Aufstockung der Einkünfte (13,3 Prozent), das Weitersparen ohne Angabe der dafür vorgesehenen Anlage (11,8 Prozent), eine Anlage für Kinder oder Enkelkinder (9,3 Prozent), die Erfüllung von Kaufwünschen wie ein Auto oder Möbel 8drei Prozent) oder für Hobbys (1,7 Prozent) als Verwendung für das ausgezahlte Kapital genannt. Auch wenn die Umfrage älter ist, dürfte aufgrund des hohen Anteils der Senioren unter den Immobilieneigentümer, der Änderung bei der Heizungsförderung und derEU-Gebäuderichtlinie die Immobilie für viele Leistungsempfänger von Lebensversicherungen die Investition in die Immobilie auch aktuell einen hohen Stellenrang einnehmen.