Die Institution des Ombudsmann, einer unparteiischen

Schiedsperson, wurde vor etwa zwei Jahrzehnten in Deutschland für verschiedene

Bereiche der Finanz- und Versicherungsbranche eingeführt, nachdem es bereits

1956 mit dem Wehrbeauftragten für die Bundeswehr Eingang im öffentlichen Dienst gefunden hat. Die Idee und die Bezeichnung stammt aus Schweden, wo seit 1806 ein vom

Parlament ernannter Ombudsmann Beschwerden der Bürger zur öffentlichen

Verwaltung prüft.

Versicherte beklagen

sich über hohe Kosten ihrer Altersvorsorge

Der am 16. Mai 2023 veröffentlichte Jahresbericht 2022 des Versicherungsombudsmanns gibt einen Überblick

und Erläuterung der Verfahren im Bereich der privaten Versicherungswirtschaft

ohne die private Krankenversicherung, die einen eigenen PKV-Ombudsmann hat.

Nach den bereits im Januar im Tätigkeitsbericht veröffentlichten Statistiken

gingen 2022 beim Versicherungsombudsmann 15.907 Anträge der Versicherten

(„Beschwerdeführer“) ein – 2437 Beschwerden beziehungsweise 13 Prozent weniger

als 2021 (18.344). Davon waren etwa ein Viertel der Beschwerden unzulässig,

etwa weil die betroffene Versicherungsgesellschaft kein Mitglied des

Schlichtungsvereins, die Beschwerde nicht vom Versicherungsnehmer selbst

eingereicht wurde oder zuvor keine Ansprüche gegenüber dem Versicherer

angemeldet wurden. Die häufigsten zulässigen Beschwerden (2.643) betrafen im

vergangenen Jahr die Sparte der Lebensversicherung. Sehr viele Anträge wurden

zudem in der Sparte der Rechtsschutzversicherungen (2.565 Anträge), die

Autoversicherungsbereiche Kfz-Kaskoversicherung (1.297 Anträge) sowie die

Gebäudeversicherung (1.769, siehe Tabelle1

unten).

Tabelle1: © Ombudsmann für Versicherungen – Jahresbericht

2022, Seite 108

Auch die Zahl der Beschwerden in der Lebensversicherung ging

im vergangenen Jahr zurück. 2021 waren noch viele Beschwerden bezüglich des

Widerspruchs von Lebensversicherungsverträgen wegen Vertragsfehler mit dem Zweck der Verjährungshemmung eingelegt

worden. Nun sorgte ein anderes Thema vermehrt für Streit zwischen

Beitragszahler und Versicherungsgesellschaften. „In der Lebens- und

Rentenversicherung führten die in den jährlichen Standmitteilungen

aufgeführten Kosten wie auch die prognostizierten Bewertungsreserven in vielen

Fällen zu Irritationen bei den Beschwerdeführern. Namentlich die Höhe der

ausgewiesenen Kosten wurde von vielen Beschwerdeführern als zu hoch reklamiert“,

so Wilhelm Schluckebier, Ombudsmann für Versicherungen in dem Jahresbericht

2022. Viele Anleger sehen aufgrund der hohen Kosten ihre private Altersvorsorge

gefährdet. Gerade bei zertifizierten Produkten, wie der Riester- oder der

Basisrente verursachten die ausgewiesenen Kosten bei den Versicherten Sorgen.

Darunter fielen die sogenannten „doppelten Abschlusskosten“ bei Riesterrenten. Das

Bundesfinanzministerium (BMF) hatte in einem Schreiben vom 14. März 2019 klargestellt,

dass die als Prozentsatz der vereinbarten Beiträge vorgesehenen Kosten über

die gesamte Vertragslaufzeit vereinbarte Beitragssumme zu berechnen sind. Ändert

sich die Beitragssumme während der Laufzeit, dürfen zusätzliche Kosten nur

auf Erhöhungen der ursprünglichen Beitragssumme erhoben werden. „In einigen

Beschwerdefällen konnten entsprechende „Doppelprovisionierungen“ festgestellt

und Abhilfen erreicht werden. In anderen Fällen waren die Berechnungen des

Versicherers im Sinne des BMF-Schreibens nicht zu beanstanden“, so

Schluckebier. Versicherte, deren Verträge endeten, beklagten sich zudem häufig

darüber, dass die Auszahlungen unter der in Aussicht gestellten Beträgen lagen,

da die Bewertungsreserven innerhalb weniger Monaten erheblich zurückgingen. Die

Versicherer begründeten die Kürzungen der Bewertungsreservenbeteiligungen im

Vergleich zur vorherigen Standmitteilung, insbesondere mit dem starken Anstieg

der Zinsen für festverzinsliche Wertpapiere aufgrund von Inflationssorgen und

Zinsunsicherheiten. Schließlich beschwerten sich viele Versicherungsnehmer

über ausbleibende Zahlungen monatlicher Renten oder von Ablaufleistungen durch

ein Versicherungsunternehmen. Das betroffene Unternehmen begründete die

Verzögerungen mit IT-Problemen. Der Versicherer habe nach dem Verfahren beim

Ombudsmann die Zahlungen dann jedoch zeitnah veranlasst.

Bankkunden fordern

vor allem unzulässige Kontogebühren zurück

Die Ombudsmann-Institution besteht zudem für die Banken,

wobei jeweils für private Banken, genossenschaftliche Banken und Sparkassen

eigene Schlichtungsstellen bestehen. Laut dem Tätigkeitsbericht 2022 des Ombudsmann der privaten Banken

(Bankenverband) wandten sich 5794 Bankkunden mit Schlichtungsanträgen an die

Ombudsleute – 682 Anträge (rund zehn Prozent) weniger als 2021 (6476). Die

Anträge betrafen vor allem den Bereich des Zahlungsverkehrs (3533

Schlichtungsanträge). In den meisten Fällen forderten die Betroffenen zu

Unrecht erhobener Kontoentgelte zurück, da der Bundesgerichtshof (Urteil vom

27. April 2021, Az.: XI ZR 26/20) Klauseln in den Allgemeinen Geschäftsbedingungen

(AGB) zur Entgelterhöhungen ohne Zustimmung der Kunden für unwirksam erklärt.

Andere Schlichtungsanträge betrafen Kontoumschreibungen und die Zusendung von

Kontoauszügen bis hin zu Beschwerden über eine Kündigung des Kontos und

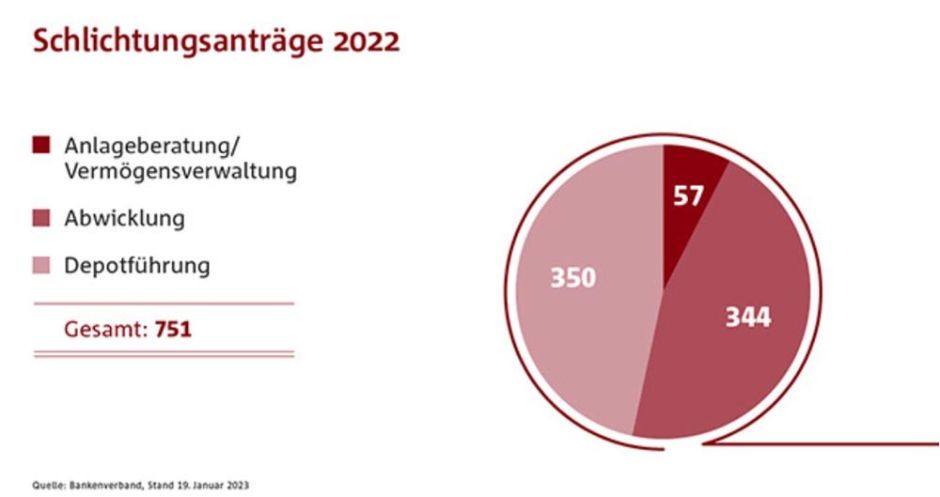

damit einhergehende Meldungen an die Schufa. 751 Schlichtungsanträge wurden

zudem bezüglich dem Wertpapiergeschäft bezüglich der Depotführung, Abwicklung

und dern Anlageberatung der privaten Banken an den Ombudsmann gestellt (siehe Grafik unten). Diese Fälle betrafen

zum Beispiel die verzögerte oder fehlerhafte Depotübertragung, die Erhebung

von Depotführungsentgelten oder Provisionen, die Kündigung von

Wertpapierdepots, Fragen im Zusammenhang mit einem Depotwechsel sowie die

grundsätzliche Ablehnung der Eröffnung eines Depotkontos. Bei der Kundenbeschwerdestelle beim Bundesverbandder deutschen Volksbanken und Raiffeisenbanken (BVR) gingen im vergangenen

Jahr 1736 Anträge ein – deutlich (47 Prozent) weniger als 2021 (3.322). Auch

bei den Volks- und Raiffeisenbanken betrafen die Anfragen vor allem der Bereich

der Kontoführung (60,2 Prozent). Bei der Verbraucherschlichtungsstelleöffentlicher Banken verdoppelte sich dagegen mit 1660 Anträge (2022)

gegenüber (2021: 839) die Zahl der Anträge. Die Schlichtungsanträge zu den

Sparkassen betrafen ebenfalls vor allem die Themen Gebühren oder Entgelte (55,4

Prozent) und die Abwicklung des Zahlungsverkehrs (20,7 Prozent).

Grafik: © Ombudsmann der privaten Banken Tätigkeitsbericht

2022, Kapitel 5.2

Beschwerden gegen

Vermittler und Berater

Die beim Ombudsmann für Versicherungen 2022 eingegangene

Beschwerden gingen von 677 Eingaben (2021) auf 444 Eingaben um 34 Prozent

zurück. Wie auch in den Vorjahren gab es deutlich weniger Beschwerden gegen

Vermittler als gegen Versicherungsunternehmen (siehe Tabelle2 unten). Die meisten Beschwerden betrafen dabei die

Umdeckung von Versicherungen durch den Vermittler. In 79,2 Prozent der

Beschwerden konnten die Verfahren allerdings nicht in der Sache entschieden

werden, da die endgültige Bewertung von Fragen abhing, deren Behandlung den

effektiven Betrieb der Schlichtungsstelle ernsthaft beeinträchtigen würde.

Dazu zählen Fälle, deren „Sachverhalt oder rechtliche Fragen sich nur mit einem

unangemessenen Aufwand klären lassen, komplexe Tatsachenfeststellungen mit

Beweisaufnahme erforderlich sind oder eine grundsätzliche Rechtsfrage, die für

die Bewertung der Streitigkeit erheblich ist, nicht geklärt ist“. (§ 2 Absatz 1

Nr. 7 Verfahrensordnung für Beschwerden gegen Vermittler). Der Bundesverband

Deutscher Versicherungskaufleute (BVK)

Sieht in der „Beschwerdequote über Vermittler im

verschwindend geringen Promillebereich“ ein Anzeichen der hohen Zufriedenheit

der Kunden mit den Versicherungsvermittlern. „Bei diesen Zahlen im Nanobereich

wirkt die von der EU ausgehende Infragestellung unseres Provisionssystems

absurder denn je“, so Michael H. Heinz, Präsident des BVK. Die Statistik

dokumentierte, dass die Qualität der Beratung nicht von der Form der Vergütung

abhängig sei. Gegen diese Einschätzung spricht allerdings, dass der

überwiegende Bereich der Beschwerden gegen Vermittler die Umdeckung von

Verträgen betrifft. Das „umdecken“, also der Tausch bestehender Verträge in

neue Policen, wird selbst in der Branche oft kritisch gesehen. „Nutznießer

dieser Strategie ist weniger der Verbraucher, sondern in erster Linie der

Vermittler. Weil mit jedem Umstellen von einem Produkt auf ein anderes, neue

Abschlusskosten und womöglich höhere Verwaltungskosten entstehen“, so Sven

Stopka, Geschäftsführer der Tuendum Gesellschaft für Investmentberatung, zur

Umdeckung im „Versicherungsmagazin“.

Ob sich ein tatsächlicher Mehrwert für den Kunden ergebe, do Stopka, sei

zumindest fraglich, zumal sich Produkte, Tarife und Einzelkonditionen oft nur

schwer vergleichen lassen. Gemessen an der Zahl der Anträge an den

Versicherungsombudsmann insgesamt nahmen allerdings die Beschwerden bezüglich

der Vermittler tatsächlich nur einen geringen Anteil ein. Auch in den

Statistiken der Ombudsmänner der Banken nehmen Beschwerden gegen Berater –

sofern sie überhaupt dokumentiert werden – einen beringen Anteil ein. Nach dem

Tätigkeitsbericht 2022 des Ombudsmann der privaten Banken gingen nur 57

Schlichtungsanträge im Bereich der Anlageberatung/Vermögensverwaltung ein. „Der

schon in den Vorjahren sichtbare Beschwerderückgang im Bereich der

Anlageberatung/Vermögensverwaltung hat sich auch im Berichtsjahr 2022 weiter

fortgesetzt“, heißt es in dem Bericht. „Die Anträge der in diesem Bereich

oftmals anwaltlich vertretenen Antragsteller zielten auf fehlerhafte Beratungen

bzw. mangelnde Aufklärung über die spezifischen Risiken der Beteiligung bzw.

auf eine Prospekthaftung.“

Tabelle2: © Ombudsmann für Versicherungen – Jahresbericht

2022, Seite 109

Diesen Beitrag teilen: