Indexfonds verzeichnen als börsengehandelte Fonds (ETFs)

seit Jahren steigende Umsätze und zunehmende Marktanteile. Aufgrund ihrer

niedrigen Kosten und hoher Transparenz werden sie von Verbraucherorganisationen

empfohlen. Seit die Allianz 2006 erstmals eine Indexpolice auf dem Markt

brachte an, weisen auch Indexpolicen – wohl auch wegen der Namensähnlichkeit zu

den positiv belegten Indexfonds – aktuelle wie Fondspolicen hohe Umsätze auf. Dabei können sich die Anleger zum

Vertragsabschluss für einen bestimmten Aktienindex, darunter bekannte Indices

wie DAX, Euro Stoxx 50 oder S&P 500, entscheiden. Die gute Wertentwicklung

vieler dieser Aktienindizes in der Vergangenheit über längere Anlagezeiträumen

spricht bei der aktuell anhaltend hohen Inflation sowie den negativen

Realzinsen für ein solches Investment. Einige Vermittler präsentieren daher

Indexpolicen als ideales Altersvorsorgeprodukt, die langfristig hohe Renditen

versprechen, gleichzeitig einen Kapitalerhalt garantieren sowie eine garantierte

Rente im Ruhestand bieten.

Indexpolicen haben

wenig mit Indexfonds gemeinsam

Tatsächlich unterscheiden sich Indexpolicen von

ETF-Indexfonds grundsätzlich. Obwohl die

Anleger von Indexpolicen Aktienindices wie DAX oder S&P500 wählen können,

wird im Gegensatz zu den Indexfonds kaum Geld in Aktien investiert. Nach Abzug

der Vermittlungs- und Risikokosten vom Beitrag fließt das Geld des Versicherten

zunächst in das Sicherungsvermögen (Deckungsstock) des Lebensversicherers. Wie

bei einer konventionellen Kapitallebensversicherung oder privaten

Rentenversicherung wird das Kapital überwiegend in festverzinsliche Wertpapiere

und Hypotheken und nur zu einem kleinen Anteil in Immobilien und Aktien

investiert. Lediglich die jährlichen anfallenden Überschüsse aus diesem

Deckungskapital werden entsprechend des vom Versicherten gewählten Aktienindex

investiert. Angelegt werden diese Überschüsse allerdings nicht in einen

Indexfonds, sondern in Optionen auf den jeweils gewählten Aktienindex. Steigt

der Index über den Basispreis der Option, wird der über einen Hebbeleffekt

erzielte Gewinn dem Versicherungsvertrag gutgeschrieben. Andernfalls verfällt

die Option und damit auch der im Vorjahr zugewiesene Überschuss. Aber auch der

Gewinn wird nicht dem Versicherungsvertrag in voller Höhe gutgeschrieben. Die

Versicherer zwacken sich einen Anteil davon ab, entweder in dem sie den Gewinn

durch einen Cap deckeln oder eine proportionale Quote vom Gewinn für sich

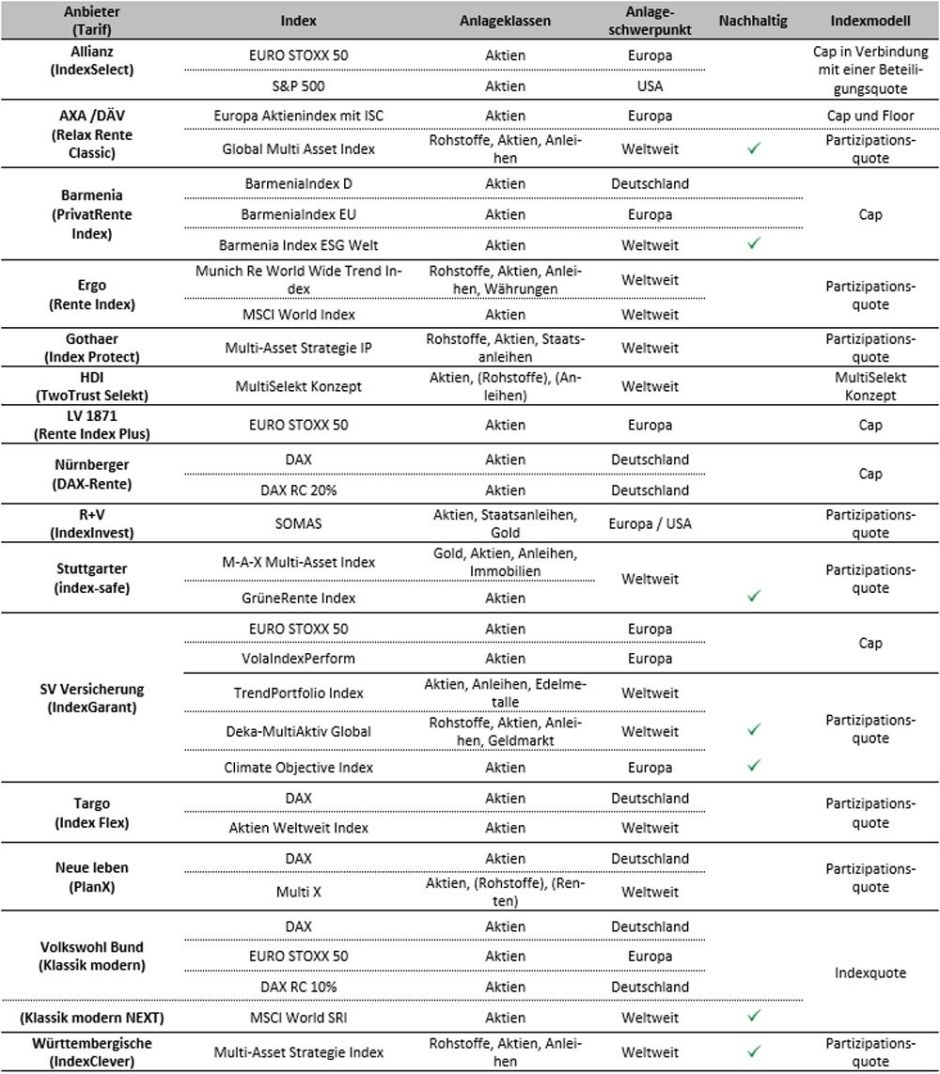

behalten. Welche Aktienindizes und welche Indexmodelle (Cap, Quote) bestehen,

zeigt ein Überblick des Instituts für Vorsorge und Finanzplanung (IVFP) aus der

Auswertung der 16 angebotenen Indexpolicen (siehe Tabelle unten).

Tabelle: © IVFP – Marktüberblick über unterschiedliche

Indexmodelle 2023

Enttäuschende

Renditegutschriften

Das IVFP analysierte auch die Renditengutschriften aus den

Indexoptionen der Indexpolicen für das vergangene Jahr. „Nach dem sehr guten

Jahr 2021 mit zum Teil beachtlich hohen

Renditegutschriften bei Indexpolicen müssen sich die Kundinnen und Kunden in

den allermeisten Fällen mit einer Nullrunde begnügen“ so Michael Hauer,

Geschäftsführer vom IVFP. Nach dem guten Börsenjahr in 2021 waren die Börsen

2022 aufgrund des Einmarsch Russlands in die Ukraine und Zinserhöhungen vieler

Notenbanken eingebrochen. Deshalb mussten nahezu alle Kunden 2022 auf

Renditegutschriften ihrer Indexpolicen verzichten. Dabei spielte es kaum eine

Rolle, welches Indexmodell dem jeweiligen Vertrag zugrunde liegt. Ob Aktien-

oder Multi-Asset-Index, ob Cap- oder Quoten-Verfahren, meist gab es keine

Gutschrift aus der Indexpartizipation. „Im Durchschnitt betrug die maßgebliche

Rendite von Indexpolicen, deren Indexjahr in 2022 endete, magere ein Prozent“

resümiert Hauer.

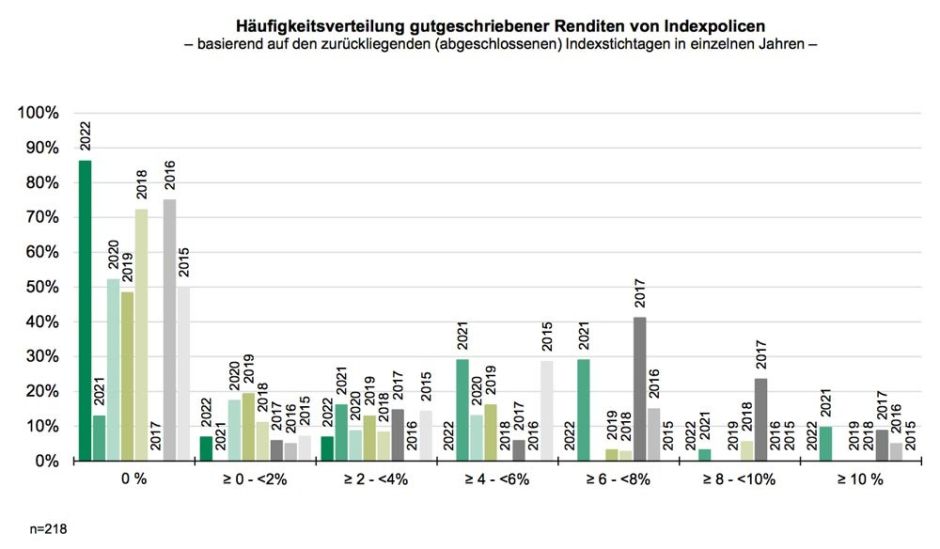

Die Ergebnisse des IVFP werden von einer anderen Auswertung

der Indexpolicen durch das Analysehaus Assekurata vom März 2023 bestätigt. In

knapp 90 Prozent der Fälle mussten die Kunden von Indexpolicen 2022 mit

Null-Renditen leben. „Das Indexjahr 2022 war in der langjährigen Datenhistorie

unserer Studie das bisher schlechteste“, erklärt Lars Heermann, Bereichsleiter

Analyse und Bewertung bei der Assekurata Assekuranz Rating-Agentur. Doch auch

der Auswertungen der Gutschriften aus den Indexoptionen seit 2015 zeigen, dass

viele Indexpolicen in der Vergangenheit ihren Kunden oft keine Renditen

gutgeschrieben haben. Reicht die Bandbreite der jährlichen Gutschriften von

null Prozent bis zu jährlichen Gutschriften von über zehn Prozent, dominieren

die Jahre mit Null-Rendite (siehe Grafik unten).

Grafik: © Assekurata Assekuranz Rating-Agentur Pressemeldung

vom 2.3.2023

Kritiker warnen vor

Indexpolicen

Während Vermittler Indexpolicen relativ leicht an

uninformierte Anleger verkaufen, werden die Produkte von Verbraucherschützer

und Interessenvertreter der Versicherten abgelehnt. Die Stiftung Warentest riet

nach einem Test 2022 von der Indexpolice als Altersvorsorgeprodukt ab, weil

diese im Gegensatz zu Indexfonds kaum in Aktien investiert und intransparent

sei. Der Bund der Versicherten (BdV), der die Interessen von rund 45.000

Versicherten vertritt, hat bereits vor neun Jahren von Indexpolicen abgeraten,

auch weil die Verrentungskonditionen oft schlechter als bei vergleichbaren

klassischen Angeboten seien. „Indexpolicen sind hochgradig intransparent,

bergen hohe Risiken auf Verlust der Überschussbeteiligung und sind ungeeignet

für eine verlässliche Altersvorsorge“, sagte Axel Kleinlein,

Vorstandssprecher des BdV.

Kritiker verweisen zudem auf hohe Kosten vieler

Indexpolicen. „Waren schon die klassischen Renten- und Lebensversicherungen

nicht preiswert, so sind die Kosten von Indexpolicen im Durchschnitt nochmals

30 Prozent bis 50 Prozent teurer“, so Hartmut Walz, Professor für

Betriebswirtschaftslehre an der Hochschule Ludwigshafen am Rhein. Durch die

Caps und die Quoten verdienen die Anbieter zusätzlich. Weil nur die Überschüsse

in Optionen auf Aktienindizes investiert und diese nur zum Teil von der

Aktienentwicklung profitieren, sind Indexpolicen eher mit klassischen

Lebensversicherungen vergleichbar – allerdings ohne deren Garantiezins. Eine

Garantie besteht nur auf nominalen Kapitalerhalt der Beiträge nach Kosten. „Nominelle

– statt reale – Kapitalgarantie bedeutet, dass der Schaden der Inflation über

die gesamte Laufzeit durch die Versicherten getragen wird“, erläutert

Finanzexperte Walz. Die Mehrzahl der Vermittler fühle sich wirtschaftlich

gezwungen, diese „Mogelpackungen“ wegen hoher Provisionen oder als

Einfirmenvertreter aufgrund von Vertriebsvorgaben zu vermitteln.

Indexpolicen sind wegen hoher Margen und dem Kapitalzufluss

in das Deckungskapital für die Lebensversicherer zwar lukrativ. Policen, mit

hohen Kosten und realen Verlust nach Inflation will die Bundesanstalt für

Finanzdienstleistungsaufsicht laut ihrem BaFin-Merkblatt künftig aber untersagen. Überteuerte und unrentable Policen bestärken zudem die

EU-Kommission in ihrem Plan eines Provisionsverbot. Für die wirtschaftliche Existenz der Versicherer und

Vermittler wäre es daher sinnvoller, statt Indexpolicen Fondspolicen ohne teure

Garantien und mit fairen Kosten anzubieten, damit die Anleger auch rentabel für

ihren Ruhestand vorsorgen können.

Diesen Beitrag teilen: