Denn laut Huber wurde die tatsächliche Entwicklung der

Unternehmensgewinne durch massive Aktien-Rückkaufprogramme stark nach oben

verzerrt. „Doch auch eine deutliche Höherbewertung der Dividendenpapiere hat

stattgefunden. Erkennbar wird dies am Shiller-KGV, bei dem die aktuellen Kurse

durch die inflationsbereinigten Durchschnittsgewinne der letzten 10 Jahre

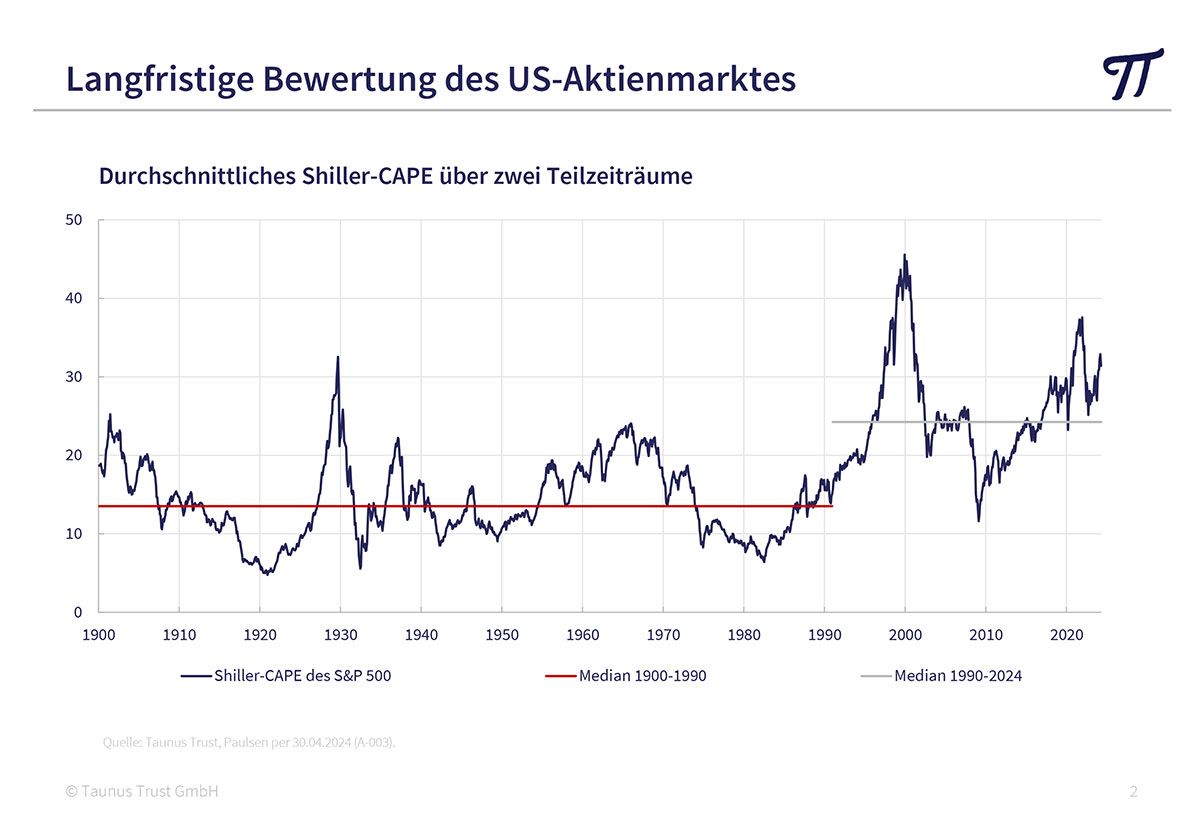

geteilt werden. Fast 100 Jahre lang

schwankte das Shiller-KGV (Cape) für den US-Aktienmarkt um einen

durchschnittlichen Wert von 13,5. Andere

Bewertungskennzahlen zeigten ein ähnliches Bild“, erklärt Huber. Doch in den

letzten 35 Jahren seit 1989 habe sich das Bewertungsniveau nach oben

verschoben. Das durchschnittliche Shiller-KGV stieg laut dem Value-Experten auf

26.Heute werde also im Schnitt fast doppelt so viel für Aktien gezahlt,

gemessen an der Ertragskraft der Unternehmen. Auf diesen Umstand habe jüngst

der amerikanische Kapitalmarktforscher Jim Paulsen in einer Studie hingewiesen.

Paulsen kam laut Huber im Mai 2024 zu dem Schluss, dass der

amerikanische Aktienmarkt seit 1989 auf ein permanent höheres Bewertungsniveau

gestiegen sei. „Diese Schlussfolgerung halten wir für gefährlich. Es erinnert

an den Yale-Ökonomen Irving Fisher, der vor 85 Jahren in einem Beitrag für die

New York Times jubelte, dass die Aktienkurse ein permanent höheres Kursplateau

erreicht hätten. Nur wenige Tage später hat sich der Dow Jones innerhalb

kürzester Zeit halbiert. Ähnlich erging es dem hochbewerteten japanischen

Aktienmarkt ab 1989“, schreibt Huber weiter.

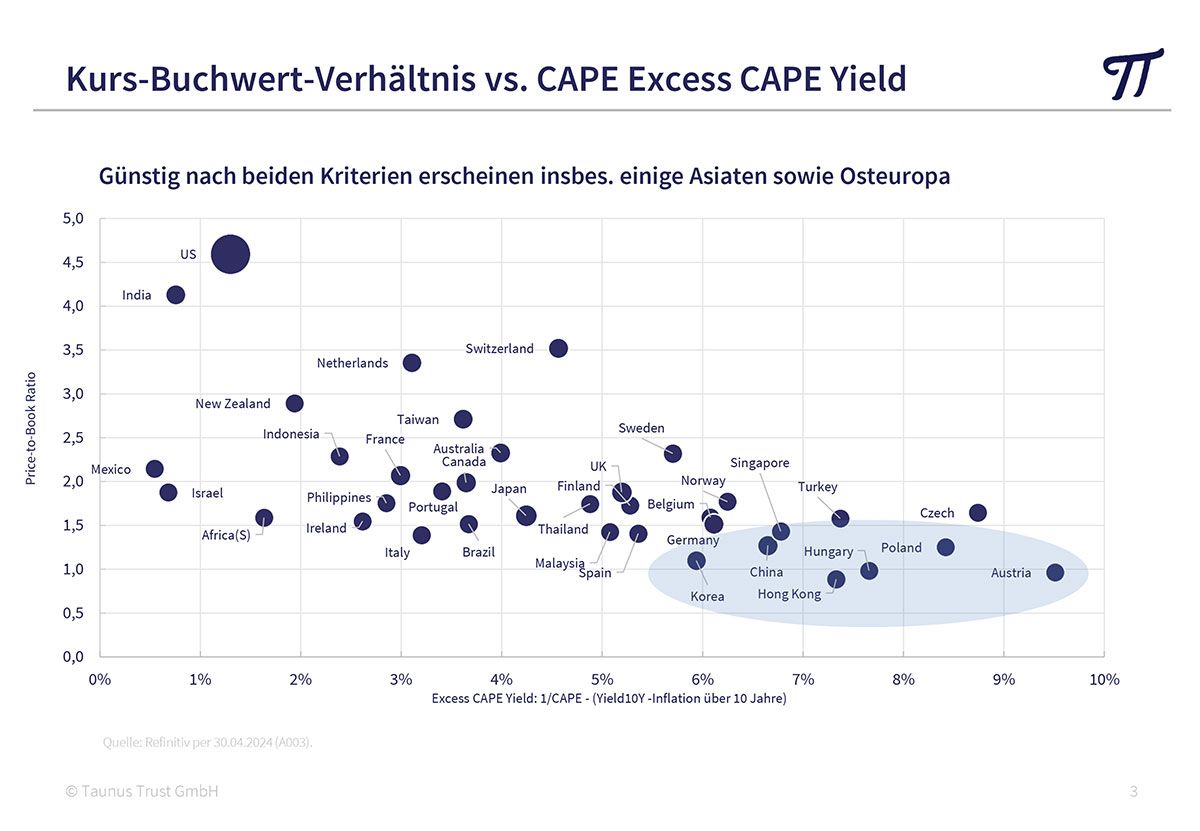

Das Shiller-KGV hat auch Nachteile

Huber weist jedoch auch auf einen Nachteil hat das

Shiller-KGV (Cape) hin, auf den selbst der Erfinder – der Nobelpreisträger

Prof. Robert Shiller – hingewiesen hat. In der Berechnung werden demnach die

Zinsen nicht berücksichtigt, obwohl sie eine wichtige Rolle bei der

Attraktivität von Unternehmensinvestitionen und alternativen Kapitalanlagen

spielten. „Deshalb berechnen wir in unserer Kapitalmarktforschung auch die

sogenannte „Excess Cape Yield“, das ist die Differenz zwischen der

Realverzinsung am Bondmarkt und der zyklisch bereinigten Gewinnrendite der

Unternehmen. Doch auch hier bleibt der US-Markt weiter hoch bewertet“, erklärt

Huber abschließend. (jk)

Diesen Beitrag teilen: