Eigentlich sollte ein volatiler Aktienmarkt Vorteile bringen für aktiv gemanagte Investmentfonds. Geschickte Stockpicker können gebeutelten Sektoren aus dem Weg gehen und defensive Aktien übergewichten, wenn die Märkte fallen. Wenn sie genug Cash halten, sollte es ihnen eigentlich ein leichtes sein, den Index zu schlagen.

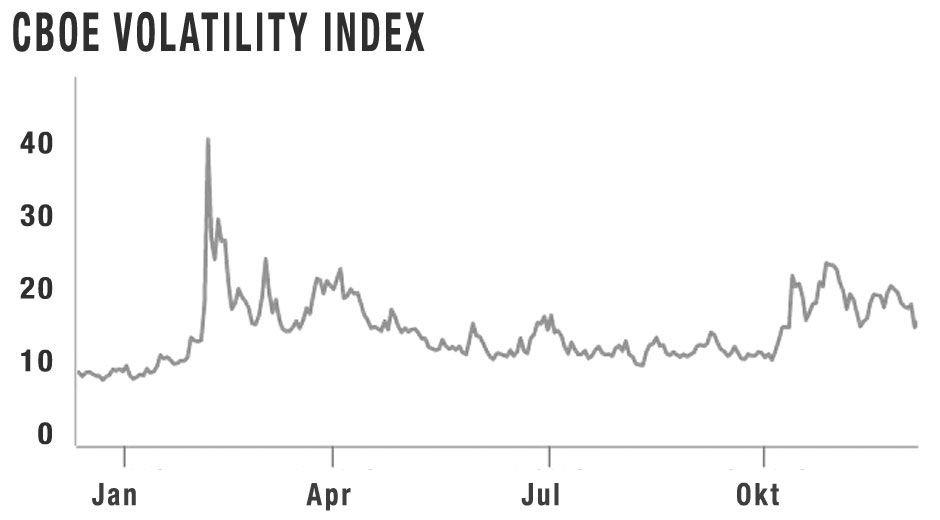

Quelle: CBOE

Während die Volatilität im laufenden Jahr deutlich

zugenommen hat, sind aber die meisten aktiv gemanagten Fonds gegenüber

ihrer Benchmark zurückgefallen. Konnten im ersten Quartal noch 60

Prozent der Investmentfonds ihren zugrundeliegenden Index schlagen,

waren es seit April nur noch 33 Prozent. Das geht aus der Research-Notiz

des Goldman Sachs-Analysten Arjun Menon hervor. Menon hat Large Cap Core

Fonds, Value Fonds und Growth Fonds untersucht und festgestellt, dass

nur ein Drittel von ihnen im zweiten und dritten Quartal den Markt

schlagen konnten. Das liegt deutlich unter den Ergebnissen von 2017, als

noch 45 Prozent der aktiven Fonds besser abschnitten als die Benchmark. Und es liegt auch unter dem langjährigen Durchschnitt von 37 Prozent der

vergangenen zehn Jahre.

Es scheint also, dass die steigende Volatilität den aktiven

Fonds keinen Vorteil verschafft, findet Menon. Vor allem die Sektoren

Industrie und Finanzen im S&P 500 haben bis Ende November im Minus

abgeschlossen. Die defensiven Werte wie Versorger hingegen konnten bis

dahin Kursgewinne erzielen – ebenso wie der Gesamtmarkt.

Eine Ursache für die schlechte Performance könnte in einem

geringeren Exposure bei Tech-Aktien liegen: So hat Goldman Sachs

errechnet, dass sich die aktiven Fonds im dritten Quartal zum achten Mal

in neun Quartalen von Techwerten getrennt haben; seitdem liegt die

Allokation in diesem Sektor auf einem 5-Jahres-Tief. Schmerzlich ist das

vor dem Hintergrund, dass Techwerte in den ersten drei Quartalen um elf

Prozent besser performten als der Index.

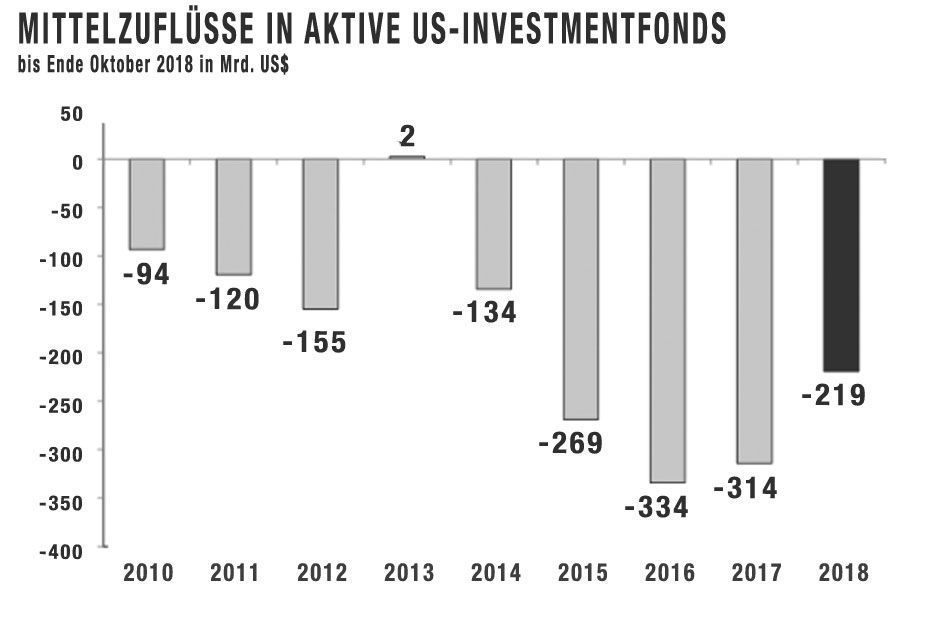

Quelle: Goldman Sachs Global Investment

Interessanterweise kam es aber bislang nicht dazu, dass

sich Anleger scharenweise aus den aktiven Fonds verabschiedeten. Menon

hat errechnet, dass der Mittelabfluss aus Large Cap US-Aktienfonds in

diesem Jahr 219 Milliarden US-Dollar erreichen wird – der niedrigste

Mittelabfluss seit 2014 (-134 Mrd. US$). Menon führt das auf einen

Vertrauensbonus zurück, den Investoren den Stockpickern gewähren, weil

sie hoffen, dass diese geschickt handeln, gebeutelte Sektoren vermeiden

und sich defensiv aufstellen: „Aktiv gemanagte Produkte profitieren in

diesem Jahr von der steigenden Volatilität, der politischen Unsicherheit

und den Sorgen um eine mögliche Rezession”, so Menon.

Trotz der nicht überzeugenden Performance rechnet Arjun

Menon übrigens damit, dass der Mittelabfluss aus den aktiven Fonds im

kommenden Jahr noch weiter zurückgehen wird.

Diesen Beitrag teilen: