- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Warum Absolute-Return-Fonds so gefragt sind wie nie zuvor

Absolute Return-Fonds schnitten im vergangenen Jahr zwar nicht so gut ab wie Aktienfonds, schlugen sich aber deutlich besser als Anleihen. Anleger dankten es mit massiven Zukäufen.

03.03.2016 | 16:16 Uhr von «Matthias von Arnim»

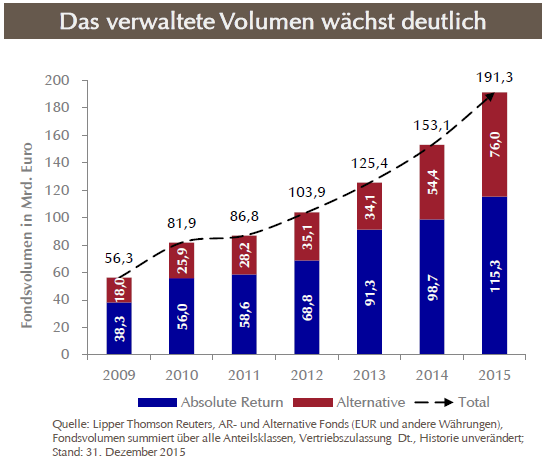

Absolute-Return-Strategien und Anlagen in Alternativen Investmentfonds (AIF) – wie beispielsweise Immobilienfonds, Hedge Fonds und Private Equity Fonds – sind so beliebt wie nie zuvor. Im vergangenen Jahr hat sich das schon länger zu beobachtende Wachstum in diesen Segmenten eindrucksvoll fortgesetzt. Das Volumen von Absolute Return- und AIF stieg 2015 von 153,1 Milliarden auf 191,3 Milliarden Euro. Das entspricht einem Zuwachs von 25 Prozent gegenüber dem Vorjahr. Dies ergab die halbjährlich von Lupus alpha durchgeführte Absolute Return-Studie auf Basis der Daten des Fondsanalysehauses Thomson Reuters Lipper.

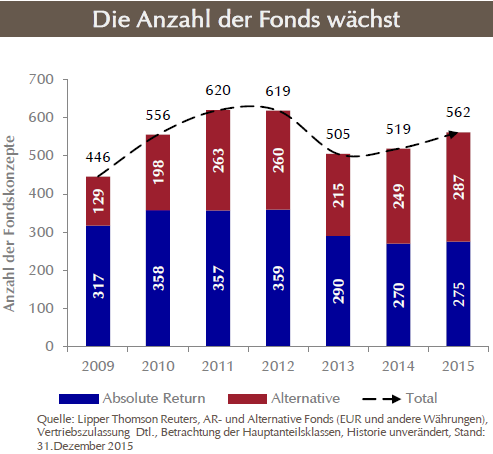

Nicht nur das Fondsvolumen, sondern auch die Anzahl der Fonds ist im Vergleich zum Vorjahr deutlich gestiegen, nämlich um 43 Fonds (2014: plus 14), beziehungsweise um acht Prozent.

Der wesentliche Wachstumstreiber waren insbesondere Hedgefonds-ähnliche Strategien. Die relativ stärksten Zuwächse entfielen auf Long/Short Equity-Strategien, marktneutrale Aktienstrategien sowie Multi-Strategie-Ansätze. Diese Strategien wurden in der Vergangenheit vor allem von institutionellen Anlegern nachgefragt. Aktuell sind rund 40 Prozent der betreffenden Investoren von Hedgefonds-ähnlichen Strategien institutionelle Anleger. Im Absolute Return-Segment stammt etwa ein Drittel der Investoren aus dem institutionellen Umfeld.

„Das anhaltende Niedrigzinsumfeld zwingt institutionelle Anleger dazu, verstärkt in liquide alternative Strategien zu investieren“, erläutert Ralf Lochmüller, Gründungspartner und Sprecher von Lupus alpha. „Dabei werden zunehmend traditionelle Anlagen durch Absolute Return-Strategien substituiert." Schlechter als Aktien, aber deutlich besser als Anleihen.

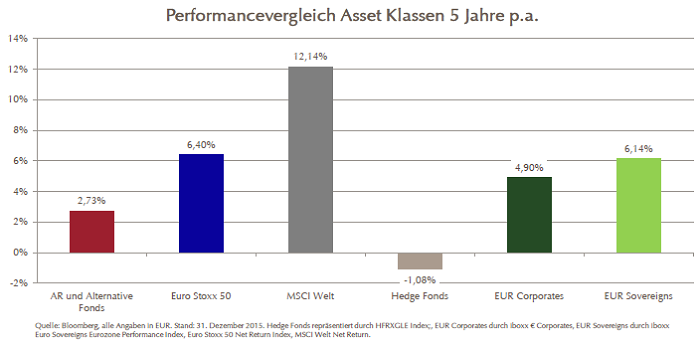

Die Wertentwicklung der Fonds war 2015 mit durchschnittlich 3,04% zwar geringer als im Vorjahr, dennoch wurden die Ergebnisse der Rentenmärkte und auch die Performance investierbarer Hedgefonds-Indizes deutlich übertroffen. Dieses Bild bestätigt sich auch im Langfristvergleich: Über fünf Jahre verloren Hedgefonds durchschnittlich rund ein Prozent ein Wert, Absolute Return Strategien dagegen erwirtschafteten ein Plus von 2,73 Prozent.

Anstieg der zwischenzeitlichen Maximalverluste

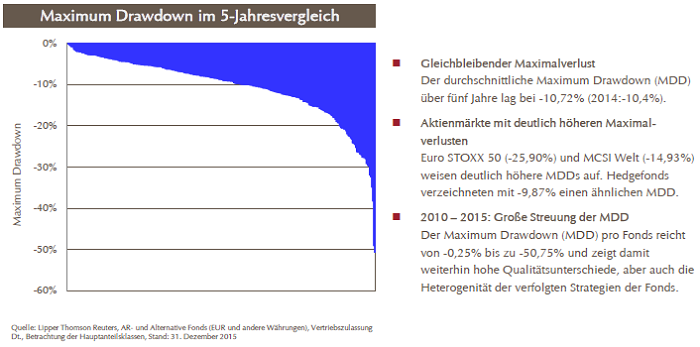

Absolute-Return-Strategien schlugen sich zwar deutlich besser Anleihen. Gleichzeitig kam es im Vergleich zu 2014 aber zu einem kräftigen Anstieg der durchschnittlichen Maximalverluste (Maximum Drawdowns) von -3,37 auf -6,81 Prozent.

Auffällig ist dabei, dass die Reihenfolge der Fondsquartile unverändert blieb: Das beste Quartil 2014 liegt auch 2015 vorne – das letzte Quartil 2014 schneidet auch 2015 am schlechtesten ab. Gleichzeitig lagen die durchschnittlichen Maximalverluste der Quartile 2015 mit einer Spanne von -3,68 bis -7,3 Prozent näher beieinander als im Vorjahr, wo eine stärkere Streuung der Werte zu verzeichnen war (-0,49% bis -6,15%).

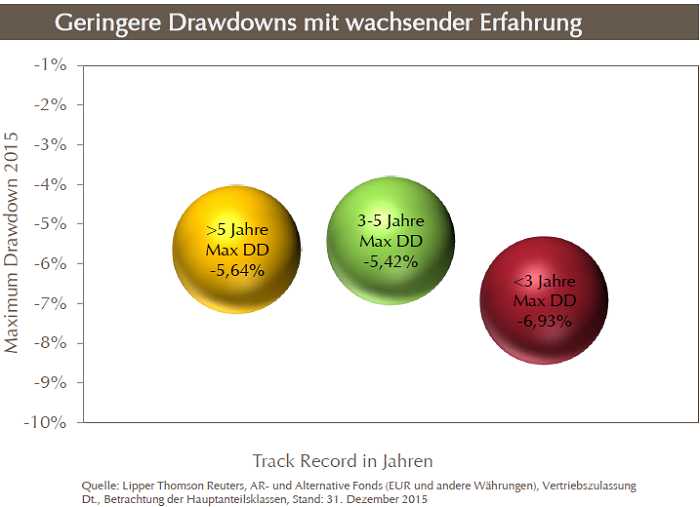

Erfahrung zahlt sich aus

Fondsmanager scheinen in den ersten Jahren, in denen sie Absolute-Return-Strategien anwenden, noch Erfahrung sammeln zu müssen, um dann beim Risikomanagement ein Maximalniveau zu erreichen. Denn beim Blick auf die Schwankungsbreite bei der Wertentwicklung wird deutlich, dass Fonds mit einem langem Track Record auffällig niedrigere Maximalverluste aufweisen als jüngere Fonds. Konkret: Fonds mit einem Track Record von drei bis fünf Jahren weisen mit -5,42 Prozent ähnlich hohe Verluste auf wie Fonds mit einem Track Record von über 5 Jahren (-5,64%). Jüngere Fonds mit einem Track Record von weniger als drei Jahren haben mit -6,93 Prozent deutlich höhere Maximalverluste zu verzeichnen. Dies entspricht übrigens auch dem Ergebnis der Untersuchungen in den Vorjahren.

Absolute Return bleibt relativ teuer

Unverändert bleibt die die vergleichsweise hohe Gebührenbelastung bei Absolute-Return-Strategien. Die durchschnittliche Kostenquote (TER) von 1,75 Prozent drückt natürlich auf die Performance der Fonds. Immerhin: Die Höhe der durchschnittlichen TER im Absolute Return-Segment ist seit geraumer Zeit stabil.

(MvA)

Die komplette Studie als PDF-Dokument.

Diesen Beitrag teilen: