- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Deutsche Anleger müssen besser fürs Alter vorsorgen

Mehr private Vorsorge tut Not. Das stellt die Regierung in ihrem aktuellen Alterssicherungsbericht 2016 fest. Die Erkenntnis: Viele Bürger werden im Ruhestand nicht ausreichend finanziell abgesichert sein, wenn sie nicht selbst ergänzend vorsorgen.

04.11.2016 | 16:31 Uhr von «Matthias von Arnim»

Der aktuelle Alterssicherungsbericht 2016 stellt deutschen Anlegern keine guten Noten aus. Die bittere Erkenntnis: Viele Bürger werden im Ruhestand nicht ausreichend finanziell abgesichert sein. Trotzdem investieren immer noch zu wenige Anleger in ausreichend renditeträchtige Anlagen, die im Alter dafür sorgen, die entstehende Einkommenslücke zu füllen.

Dabei ist klar: Das Versorgungsniveau der künftigen Rentner werde ohne zusätzliche Altersvorsorge deutlich zurückgehen, heißt es in dem Bericht. Besonders Geringverdienern drohe dieses Risiko. Ein weiteres Dilemma ist der niedrige Zins. Denn die Bürger müssten wegen der niedrigen Verzinsung mehr Geld zurücklegen als noch vor einigen Jahren, um das gewünschte Sparziel zu erreichen. Vielen sei das jedoch nicht bewusst.

Der Richtwert: 80 Prozent des letzten Nettoeinkommens

Als Faustregel gilt, dass Rentner etwa 80 Prozent ihres Nettoeinkommens benötigen, um den gewohnten Lebensstandard zu halten. Denn in der Regel ist der finanzielle Bedarf im Alter etwas geringer. Beiträge zur Berufsunfähigkeitsversicherung sind nicht mehr erforderlich. Das Eigenheim ist idealerweise bereits abbezahlt. Auch das Auto kann kleiner ausfallen, denn die Kinder sind aus dem Haus. 80 Prozent sind aber nur ein Richtwert. Denn das Alter bringt auch neue Ziele und Notwendigkeiten mit sich: Neben angenehmen Dingen wie Kultur und Reisen sollte auch an ein altersgerechtes Zuhause oder eine Pflegekraft gedacht werden.

Riester-Rente floppt

Die Bundesregierung appelliert in ihrem Bericht an die Bürger, sich nicht nur auf die gesetzliche Rente zu verlassen, sondern auch mehr privat vorzusorgen. Als ein Baustein dafür war eigentlich die Riester-Rente gedacht. Doch die aktuellen Zahlen sind ernüchternd.

Nachdem der jährliche Zuwachs der Riester-Verträge bis zum Jahr 2011 überwiegend bei einer Million und mehr lag, ist für die Folgejahre eine deutlich geringere Dynamik festzustellen. In den vergangenen drei Jahren wurde kaum noch „geriestert“. Im Jahr 2015 sind im Vergleich zum Jahr 2014 lediglich rund 186 Tausend Verträge hinzugekommen. Die Gesamtzahl belief sich Ende Juni 2016 auf rund 16,5 Millionen Riester-Verträge. Als Ursache für die Stagnation nennt die Bundesregierung die aktuelle Niedrigzinsphase sowie die „oft sehr einseitige Berichterstattung über die Riester-Rente“. Zweifel an der Konstruktion des bürokratisch völlig überladenen und für Anleger wenig rentablen Produkts sind aus dem Bericht der Bundesregierung nicht herauszulesen.

Geringverdiener haben ein Renten-Problem

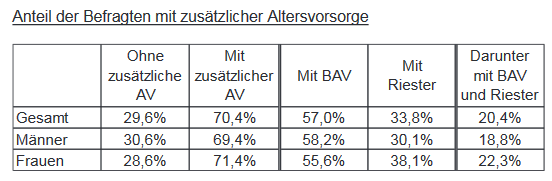

Besondere Sorge hat die Regierung in Bezug auf Bezieher geringer Einkommen. Sie würden der Studie zufolge noch zu wenig zusätzlich für das Alter vorsorgen. Knapp 47 Prozent der Geringverdiener, das sind rd. 1,9 Millionen der 4,2 Millionen erfassten sozialversicherungspflichtig Beschäftigten mit einem Bruttolohn von weniger als 1.500 Euro pro Monat, haben weder eine betriebliche Altersversorgung noch einen Riester-Vertrag. Gut zwei Drittel davon sind Frauen, obwohl die Verbreitung der zusätzlichen Vorsorge unter gering verdienenden Frauen höher ist als bei Männern (rund 58 Prozent gegenüber rund 33 Prozent).

Insgesamt steigt die Verbreitung der zusätzlichen Altersvorsorge mit dem Einkommen an. Dies ist auf die betriebliche Altersversorgung zurückzuführen. Wird nur die private staatlich geförderte Altersvorsorge betrachtet, zeigt sich, dass Geringverdiener sogar etwas häufiger einen Riester-Vertrag besitzen als Besserverdiener.

Renten aus privaten Lebens- oder Rentenversicherungen

Der Anteil der Bezieher und Bezieherinnen von Renten aus privaten Lebens- oder Rentenversicherungen ist vergleichsweise niedrig. Sechs Prozent der Ehepaare mit Ehemann im Alter ab 65 Jahren sowie vier Prozent der Alleinstehenden in Deutschland erhalten solche Leistungen. Diese Werte entsprechen denen für die alten Länder. In den neuen Ländern liegt der Anteil bei den Ehepaaren sowie bei den Alleinstehenden bei vier Prozent bzw. zwei Prozent.

Ein Grund für die geringe Verbreitung dieser Art der zusätzlichen Altersvorsorge liegt zum einen darin, dass sie in der aktiven Phase der heute 65-Jährigen und Älteren weit weniger verbreitet war als heute. Hinzu kommt, dass bei solchen Verträgen oft ein Kapitalwahlrecht besteht und bei Fälligkeit nicht immer Verrentung, sondern auch die Auszahlung einer einmaligen Kapitalleistung möglich ist. Die privaten Renten betragen in den alten Ländern bei den Ehepaaren durchschnittlich 483 Euro und bei den Alleinstehenden 430 Euro. Ehepaare erreichen in den neuen Ländern durchschnittlich 163 Euro und Alleinstehende 200 Euro monatlich. Enthalten sind hier auch Renten aus Riester-Verträgen. Allerdings sind diese Renten noch nicht weit verbreitet, da solche Verträge frühestens im Jahr 2002 abgeschlossen werden konnten.

Lücke im Alter errechnen und mit wenig Geld vorsorgen

Wie viel Rente voraussichtlich jeden Monat aus der gesetzlichen Rentenversicherung fließen wird, können Bürger der jährlichen Renteninformation entnehmen. Wie viel sie zusätzlich vorsorgen müssen, um im Ruhestand 80 Prozent ihres Nettoeinkommens zu erreichen, können sie mit einigen Rentenlücken-Rechnern im Internet errechnen. Ein Beispiel dafür ist der BVI-Rentenlücken-Rechner.

Dass auch kleine Beträge eine große Wirkung entfalten können, zeigt zudem der Sparplanrechner des FINANZEN FundAnalyzer (FVBS): Bei einer durchschnittlichen Wertentwicklung von 4 Prozent summieren sich monatliche Sparraten in Höhe von 200 Euro nach 30 Jahren auf rund 138.000 Euro. Rund die Hälfte davon sind eigene Einzahlungen, die andere Hälfte stammt aus dem Wertzuwachs, und zwar nach Kosten. Berater, die die Software testen wollen, können diese vier Wochen lang kostenfrei nutzen.

Der Alterssicherungsbericht 2016 als pdf-Dokument.

(MvA)

Diesen Beitrag teilen: