Wer übervorsichtig agiert, lässt in der Regel viel Rendite links liegen und erfüllt seine Langfristziele nicht. Das ist bekannt. Was weniger bekannt ist: Zu viel Vorsicht kann auch in schwachen Börsenzeiten die falsche Strategie sein. Das wird deutlich, wenn man auf eine der erfolgreichsten Produktgattungen der vergangenen Jahre schaut: Multistrategie-Fonds. Das sind Produkte, die auf mehrere alternative Investmentstrategien gleichzeitig setzen. Ihr Ziel: Es soll nicht nur das Anlegergeld diversifiziert, sondern auch die Verlustgefahren minimiert werden.

Multistrategie-Fonds gehören somit zu den sogenannten alternativen Fonds, also zu den Produkten, die Hedgefonds-Strategien in regulierten Fondsmänteln verpacken. Solche „Quasi-Hedgefonds“ verzeichnen seit der Finanzkrise deutlich dynamischere Wachstumsraten als klassische Misch-, Renten- oder Aktienfonds. Organisch, also unter Bereinigung des Performance-Effekts, wuchsen alternative Fonds seit 2009 im Schnitt um gut 21 Prozent pro Jahr, hat die Ratingagentur Morningstar ausgerechnet. Das Vermögen von Mischfonds legte demgegenüber um jährlich gut zehn Prozent zu, Rentenfonds wuchsen um knapp acht und Aktienfonds nur 3,5 Prozent.

Multistrategie: Magere Ergebnisse in guten wie in schlechten Zeiten

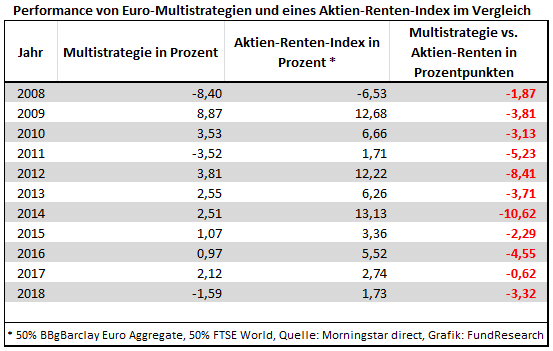

Morningstar hat in einer aktuellen Studie untersucht, wie gut oder schlecht sich Multistrategien im Vergleich zu verschiedenen Benchmarks bewähren, unter anderem auch im Vergleich zu einem einfachen Aktien-Renten-Index, der 50 Prozent Aktien und 50 Prozent Renten enthält – die Zusammensetzung eines klassischen Mischfonds. Untersuchungszeitraum waren die zurückliegenden zehn Jahre seit 2008.

Das überraschende Ergebnis: Eigentlich wäre zu erwarten gewesen, dass

sich ein Konzept, das vor allem Sicherheit bieten will, sich wenigstens

in schwachen Börsenjahren besser schlägt als die Kombination zweier

Long-Only-Benchmarks. Doch Fehlanzeige: In keinem einzigen Jahr gelang

es den alternativen Fonds, sich gegen die Kombination aus Renten und

Aktien durchzusetzen. Selbst in der Finanzkrise 2007/2009 und der

Euro-Krise 2011/2012 schneiden die Multistrategiefonds schlechter ab.

Die

magere Performance hat zuletzt immer deutlicher Spuren hinterlassen:

In den vergangenen zehn Jahren wurden rund 40 Prozent aller

Multistrategie-Fonds wieder vom Markt genommen. Und seit Juni dieses

Jahres leiden diese Fonds erstmals seit der Finanzkrise unter

Nettomittelabflüssen.

Diesen Beitrag teilen: