Fondsmanagerin

Anne-Christine Farstad ist Investment Officer und Aktienportfoliomanagerin MFS Investment Management. Sie managt unter anderem den MFS Meridian Funds - Contrarian Value Fund. Farstad kam 2005 als Aktienresearch-Analystin zu MFS, bevor sie 2015 ihre derzeitige Position übernahm. Zuvor war sie zwei Jahre lang als Aktienanalystin für europäische und US-amerikanische Unternehmen bei Bailey Coates Asset Management tätig. Außerdem war sie ein Jahr lang in der Global Equity Hedge Fund Sales Group von UBS in London tätig. Farstad begann ihre Karriere im Bereich Finanzdienstleistungen im Jahr 2002. Sie hat einen Abschluss in Literatur von der University of Cambridge. Unterstützt wird Farstad beim Management des Fonds von Zahid Kassam und Benjamin Tingling.

Anlagestrategie

Obwohl zuletzt KI-Aktien und andere Wachstumswerte Im Focus der Anleger stangen, führen Anleger mittelfristig mit Value-Fonds besser. Nur kurzfristig hat der KI-Hype wachstumsorientierte Fonds nach oben gespült. Angesichts der nun extrem hohen Bewertungen vieler Wachstumsaktien könnten Value Fonds jetzt wieder in der Gunst der Anleger steigen. Zumal langfristig Value Growth auch überlegen war. In den vergangenen 50 Jahren entwickelte sich der MSCI Value um rund einen Prozentpunkt besser als der MSCI Growth. Insbesondere bei US-Fondsgesellschaften wird der Value-Stil nach wie vor praktiziert. Eine davon ist die vor 100 Jahren in Boston gegründete MFS. 2019 hat sie ihre globale Contrarian-Value-Strategie auch in Europa lanciert. Das Hauptaugenmerk von Managerin Anne-Christine Farstad liegt auf Titeln mit operativen Problemen oder in schwierigen Übergangsphasen. Die Probleme können dabei von strukturellen Gründen oder einer vorübergehenden Beeinträchtigung des Geschäftsmodells herrühren. Das Management kauft solche Aktien aber nur, wenn sie einen Bewertungsabschlag gegenüber ihrem inneren Wert, also eine Sicherheitsmarge, aufweisen. „Wie hoch dieser Abschlag ist, kann man nicht quantifizieren, dies ist bei jedem Unternehmen individuell“, sagt Farstad. Darüber hinaus müssen die Bilanzen solide sein, um ausreichend Zeit zu erhalten, damit sich die Investmenteinschätzungen auszahlen können. „Unsere Anlagephilosophie und unser Prozess wurden über viele Jahre hinweg verfeinert. Wir wissen, welchen Wert unsere langfristige Strategie den Kunden bieten kann, und sie verstehen auch, dass es marktorientierte Wachstumsphasen geben kann, in denen wir hinterherhinken“, erläutert Farstad.

Die menschliche Natur ändert sich nicht

Denn laut der MFS-Managerin andern sich zwar Märkte, aber die menschliche Natur nicht. „Die Stimmung sorgt oft für eine Divergenz zwischen Preis und Wert. Wir versuchen, diese Divergenz auszunutzen. Stimmungsschwankungen schaffen Gelegenheiten für den geduldigen Investor, der die Fakten nüchtern abwägt und sich die Bewertungen ansieht. Wir glauben, dass es immer noch wahr ist: Je niedriger der Preis, desto weniger sicher muss man sich über die zukünftige Entwicklung sein“, erläutert die erfolgreiche Managerin.

Damit sie stets in die günstigsten und aussichtsreichsten Titel investieren kann, ignoriert sie die Benchmark komplett. „Wir betrachten als größtes Risiko einen dauerhaften Kapitalverlust und nicht das Sektor- oder Benchmark-Risiko. Wir investieren daher vorzugsweise in einfach zu verstehende Unternehmen mit einer einfachen Investmentthese“, so Farstad weiter.

Portfolio

Das Portfolio des Fonds ist konzentriert und besteht üblicherweise aus weniger als 50 Einzelwerten. Aktuell haben Farstad und ihre Kollegen 41 aussichtsreiche Werte selektiert. Dies sind überwiegend günstig bewertete Titel. Etwa Firmen im Restrukturierungsprozess sowie Qualitätsaktien von Unternehmen mit vorübergehenden Schwierigkeiten. Das KGV des Portfolios beträgt nur 13. Das langfristige EPS-Wachstum beträgt 14,4 Prozent. Damit sind die Fondstitel deutlich wachstumsstärker als der MSCI World Value Index (8,6 %). Allerdings orientieren sich die Manager ohnehin nicht am Index. Das zeigen auch die Ländergewichtungen. US-Titel sind mit 11,7 Prozent deutlich untergewichtet. UK-Titel machen 24,6 Prozent aus, und der Rest Europas ist mit 37,3 Prozentpunkten übergewichtet. Dementsprechend hoch ist mit über 96 Prozent die Active-Share-Quote. Die größten Branchengewichtungen haben Industriewerte (26%) und Nicht-Basiskonsumgüter (14,4%). Die Dividendenrendite liegt bei 3,12 Prozent. Unter den größten Positionen befinden sich Titel wie die Weir Group PLC, National Grid PLC, Spectris PLC, Ryanair Holdings PLC, Danone SA, Samsung Electronics, CSX Corp, Cenovus Energy, Fortum oder auch Autoliv.

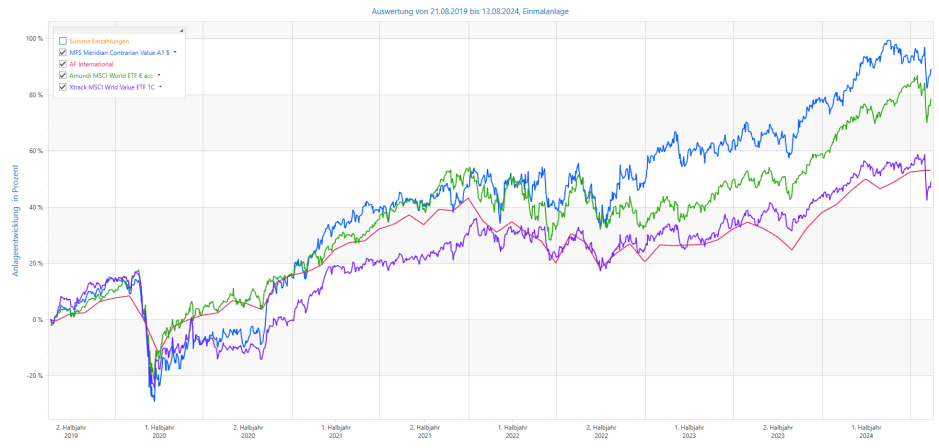

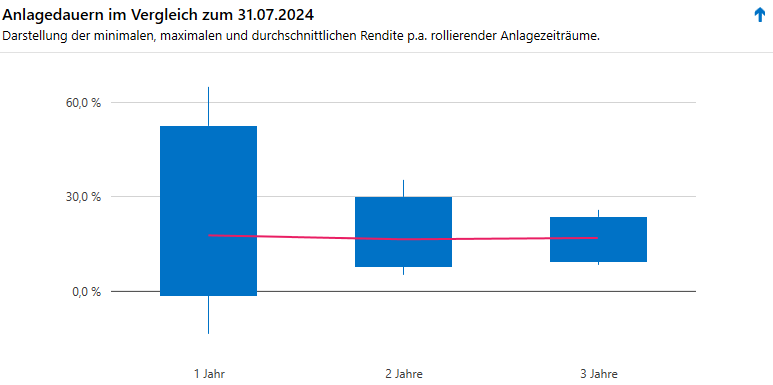

Rendite-Risiko-Profil

Seit Auflegung im August 2019 hat sich der Fonds um etwa 41 Prozentpunkte besser als der MSCI World Value ETF entwickelt. Selbst einen MSCI World ETF hat der Fonds um zehn Prozentpunkte hinter sich gelassen. Die Volatilität lag dafür allerdings etwas höher.

Fazit

Der MFS Contrarian Value-Fonds ist trotz seines unorthodoxen Anlagestils in den meisten Marktphasen sehr performancestark. Daher ist er für Langfristanleger eine gute Basisanlage.

Diesen Beitrag teilen: