- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Japans Nebenwerte vor neuerlicher Rally

Der Atlantis Japan Opportunities gehörte viele Jahre zu den Überfliegern unter den Japan-Fonds. Doch auch im Land der aufgehenden Sonne waren Nebenwerte zuletzt nicht gefragt. TiAM Fundresearch sprach mit Fondsmanagerin Taeko Setaishi über die aktuellen Entwicklungen und warum sich ein Einstieg jetzt lohnen könnte.

25.07.2024 | 13:00 Uhr von «Jörn Kränicke»

Fondsmanagerin

Taeko Setaishi begann ihre Karriere bei Schroder Securities und wechselte 1986 zu James Capel. Im Jahr 1993 wechselte sie zu Schroder Investment Management, wo sie als Analystin und Fondsberaterin tätig war. Taeko Setaishi kam 1996 zu Atlantis und ist derzeit Fondsberaterin für mehrere segregierte Mandate und verwaltet außerdem den Atlantis Japan Opportunities Fund. Unterstützt wird die Japanerin noch von vier Analystinnen und Analysten.

Strategie

Die Investmentphilosophie von Setaishi ist überwiegend bottom-up-getrieben. Makroüberlegungen spielen nur eine sehr untergeordnete Rolle. Das Research erledigt das Team selbst. 70 bis 80 Prozent ihrer Zeit verbringen sie mit Gesprächen und Besuchen mit den Unternehmen. Grund: „Gerade kleinere und mittlere Unternehmen sind underresearched. So können wir einen wirklichen Mehrwert für unsere Anleger erzielen“, sagt die Managerin. Rund 500 Unternehmens-Meetings hat das Atlantis-Team pro Jahr. Viele Besprechungen mit Unternehmen finden laut Setaishi nun auch online statt. Dies sei viel zeitsparender als ein persönlicher Besuch vor Ort.

Fokussierung auf Zukunftsbranchen

Ihr Hauptaugenmerk liegt dabei auf kleineren Unternehmen. Bei den Branchen setzt Setaishi auf Chancen in Zukunftssektoren. Dazu gehört in Japan mit seiner alternden Bevölkerung natürlich der Gesundheitssektor. Aber auch Technologie und digitale Transformation, Infrastruktur sowie neue Geschäftsmodelle. Demzufolge investiert sie vor allem in wachstumsstarke Titel. „Wir kaufen lieber die richtige Aktie zu früh als die falsche zu spät. Denn wir wollen nicht auf täglicher, wöchentlicher, monatlicher oder quartalsweiser Basis outperformen. Uns ist es wichtig, langfristig eine überdurchschnittliche Entwicklung zu erzielen", sagt Setaishi. Ihre durchschnittliche Haltedauer einer Aktie beträgt drei bis vier Jahre. Einige Kernpositionen hält sie bereits seit fünf bis zehn Jahren – teilweise sogar länger. Dies kann, wie man auch in der jüngeren Vergangenheit gesehen hat, zu einer kurzfristig enttäuschenden Performance führen. Anfang 2022 hatte die Managerin eine Übergewichtung im Tech-Bereich. Doch gefragt waren vor allem Large Caps und Value-Titel, nachdem Warren Buffet größere Positionen in japanischen Large Caps aufgebaut hatte. Ein weiterer negativer Einflussfaktor kamen die Marktreformen der japanischen Börse. Sie forderte Unternehmen mit einem KBV unter 1 nachdrücklich auf, den Unternehmenswert zu steigern. Das führte laut Setaishu dazu, dass viele ausländischen Geld in Large Caps mit einem niedrigen KBV floss und Nebenwerte nicht beachtet wurden. Zumal auch vielen kleineren Unternehmen laut Setaishi oftmals die Ressourcen fehlten, um sich zeitnah auf diese regulatorischen Veränderungen einzustellen.

Setaishi bleibt ihrer Philosophie treu

Die Japanerin und ihr Team kamen dabei jedoch nicht in Versuchung opportunistisch auf diesen Zug aufzuspringen. „Wir bleiben unserem Stil immer treu. Unsere Anleger möchten auch nicht, dass wir unseren Stil ändern. Mit etwas Geduld kommen auch für uns wieder bessere Zeiten“, sagt sie. Diese werden laut Setaishi nicht mehr lange auf sich warten lassen. „Bei vielen großen Titeln hat sich der Buchwert schon verdoppelt ohne, dass dies besser geführte Unternehmen geworden sind. Daher dürfte diese Sonderentwicklung langsam enden und der Markt sich wieder auf Fundamentaldaten besinnen, die gerade bei kleineren Titeln überzeugen.“ Auch die makroökonomische Situation ist laut der Managerin günstig: „Die Deflation ist beendet. Die Inflationsrate liegt über zwei Prozent und Japans große Firmen haben den höchsten Lohnabschlüssen der letzten 33 Jahre zugestimmt. Ähnliches sehe ich auch bei den kleinen und mittleren Firmen“, sagt Setaishi. Überdies würden sich auch die Unternehmen auf höhere Renditen fokussieren. „Viele Firmen sitzen auf einem gut gefüllten Konto und streben nun höherer Renditen etwa durch M&A Aktivitäten an. Zudem erhöhen sie die Dividenden und auch die Aktionärsfreundlichkeit nimmt allgemein zu“, so die Managerin weiter.

Portfolio

Der Fonds investiert derzeit in fünf Themen: Gesundheit, Industriekonsolidierung, Technologie und KI, Infrastruktur und neue Geschäftsmodelle. Das Quintett setzt auf ein eher konzentriertes Portfolio von 50 bis 70 Einzelwerten (aktuell 51). Der derzeit größte Wert, das Immobilienunternehmen Kasumigaseki Capital, hat aktuell ein Gewicht von 4,8 Prozent. An zweiter Stelle folgt FP Partner. Sie gehören zu den Konsolidierern im Versicherungsbereich. Der Titel ist mit 4,6 Prozent gewichtet. Mit gut vier Prozent ist Lasertec gewichtet. Sie sind Zulieferer im Halbleiterbereich. Damit profitiert Lasertec auch vom KI-Boom. Die Top Ten sind mit rund 40 Prozent gewichtet. Gut 31 Prozent der Titel haben eine Marktkapitalisierung von über fünf Milliarden US-Dollar. Den Schwerpunkt legt Setaishi auf Small und Micro Caps. Rund 65 Prozent haben eine Marktkapitalisierung von maximal zwei Milliarden US-Dollar. Mid Caps sind nur mit drei Prozent gewichtet. Größere Cashpositionen hält sie in der Regel nicht. Auf Branchenebene hat der Fonds die größte Gewichtung in Elektromaschinen (23,4 %), Dienstleistungen (16,7 %), Information und Immobilien (11 %). In 15 der 33 Sektoren des Topix ist Setaishi überhaupt nicht investiert. Insgesamt ist das Portfolio sehr binnenorientiert. Nur 37 Prozent der Unternehmen haben einen Exportanteil von über 40 Prozent.

Fazit

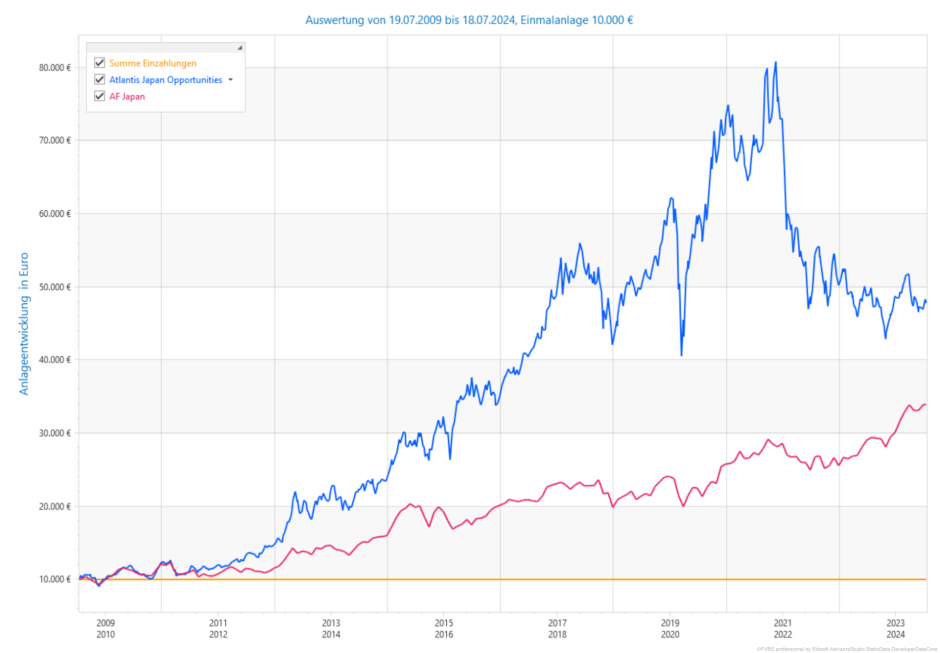

In japanischen Aktien sind die meisten europäischen Anleger massiv untergewichtet. Large Caps haben zuletzt eine beeindruckende Rally hingelegt. Daher dürften nun langsam auch in Japan Small Caps wieder stärker in den Fokus rücken. In der Vergangenheit war dann der Atlantis Japan Opportunities einer der Top-Performer. In den vergangenen vier Wochen ist der Fonds auch schon deutlich angesprungen. Ein gutes Omen.

| Kategorie | Japan/Nebenwerte |

| KVG | Atlantis Investment Management (Ireland) Limited |

| Fondsberater | Taeko Setaishi |

| ISIN (Tranche-I) | IE0033648662 |

| WKN (Tranche-I) | A0H02F |

| Auflegung | 21.10.2003 |

| Fondsvermögen | 30 Mio. US-Dollar |

| Ausgabeaufschlag | bis 0,0 % |

| Laufende Kosten p. a. | 2,01% |

| Erfolgsgebühr | nein |

| Börsenhandel | nein |

| Wertentwicklung seit 15 Jahren (per 17.07.24) | 376,70% |

| Volatilität 10 Jahre (per 17.07.24) | 20,50% |

| Internet | https://www.atlantis-investment.com/ |

Diesen Beitrag teilen: