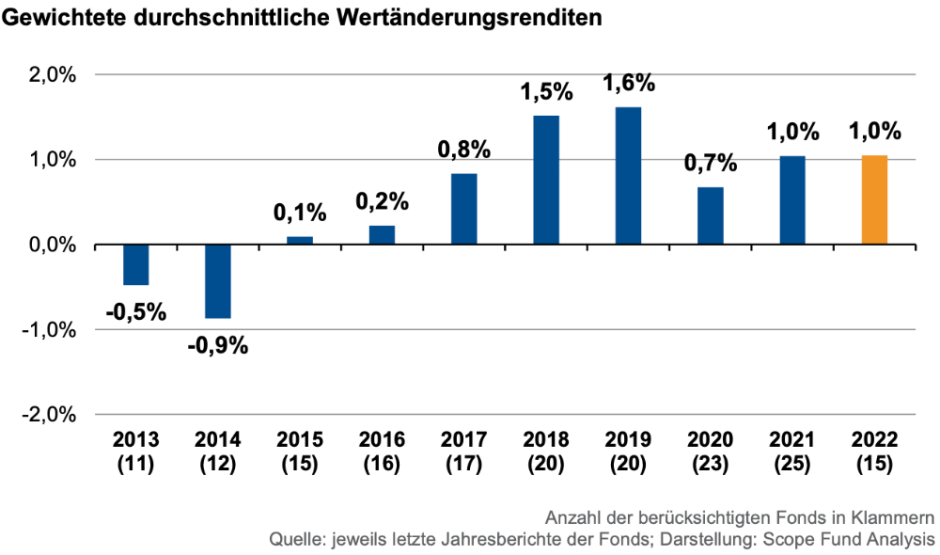

Die Performance von Immobilienfonds wird vor allem von drei Komponenten bestimmt: der Mietrendite, der Wertveränderungen der Gebäude und der Verzinsung der Liquidität. Im vergangenen Jahr erzielten laut einer aktuellen Untersuchung der Ratingagentur Scope die Fonds dieser Anlageklasse eine durchschnittliche Rendite von 2,6 Prozent. Dass überhaupt ein Pluszeichen vor der Zahl steht, ist beachtenswert. Nimmt man die Meldungen und die Stimmung aus der Branche als Maßstab für die Bewertung, hätte auch ein Minus nicht verwundert. Um zu verstehen, wie das Pluszeichen zustande kam, lohnt deshalb ein tiefer Blick in die Berechnung. Ein Punkt ist zum Beispiel die Mietrendite, die 2022 im volumengewichteten Durchschnitt 3,7 Prozent netto betrug und zum ersten Mal seit Jahren höher lag als im Vorjahr. Dieser Anstieg hat mehrere Gründe. Ein Grund ist, dass pandemiebedingte Mietstundungen aufgeholt wurden. Ein weiterer Auslöser ist der deutliche Anstieg der Inflationsrate im Jahre 2022. Da die meisten Gewerbemietverträge indexiert sind, erhöhten sich viele Mieten. Die Wertänderungsrendite der Immobilienfonds betrug im vergangenen Jahr ein Prozent.

Der Wind dreht sich

Wie viele Immobilienfonds auch am Ende des laufenden Jahres ein Performanceplus ausweisen werden, ist völlig offen. Denn die drei entscheidenden Berechnungskomponenten entwickeln sich derzeit nicht besonders günstig. Angefangen bei der Mietrendite: Sie ergibt sich aus den Mieterträgen abzüglich des Bewirtschaftungsaufwands in Relation zum Immobilienvermögen. Zwar sind die Mieterträge im vergangenen Jahr deutlich gestiegen. Doch mit nachlassender Inflation wird sich diese Entwicklung nicht in diesem Maße wiederholen. Gleichzeitig werden die Bewirtschaftungskosten mittel- bis langfristig weiter zunehmen. Und dies nicht nur wegen der Inflation, sondern vor allem wegen der gestiegenen ESG-Anforderungen, die sowohl bei neuen Objekten als auch im Bestand größere Investitionen nach sich ziehen.

Ein weiterer belastender Faktor für die Performance vieler Fonds dürfte die weitere Entwicklung der Bestandsbewertung sein. In den vergangenen Jahren wurden die Renditen offener Immobilienfonds größtenteils von Aufwertungen im Bestand und durch erfolgreiche Verkäufe getrieben. Dies wird sich 2023 definitiv nicht in gleichem Maße fortsetzen. Eher im Gegenteil: Die Bewertungen sinken – und damit auch die Verkaufserträge. Die Preise für Wohnimmobilien in Deutschland sind laut Immobilienpreisindex des Verbands deutscher Pfandbriefbanken (VDP) im ersten Quartal 2023 im Vergleich zum Vorjahreszeitraum im Schnitt um 2,1 Prozent gefallen. Bei Gewerbeimmobilien sieht die Lage etwas komplexer aus. Immer noch ein Highlight ist die Entwicklung bei den stark nachgefragten Logistik-Objekten. Auch Büroimmobilien in sehr guten Lagen und mit guter ÖPNV-Anbindung konnten zuletzt aufwerten. Objekte in weniger guten Lagen geraten jedoch zunehmend empfindlich unter Druck.

Und da wäre dann noch der dritte Performancefaktor: die Liquiditätsrendite. Diese lag 2023 im Durchschnitt laut Scope-Analyse bei minus 1,9 Prozent. Zu diesem schlechten Wert trugen insbesondere Fonds bei, die ihre flüssigen Mittel überwiegend in Anleihen investiert hatten, die im Zuge des Zinsanstiegs im vergangenen Jahr zum Teil massiv abwerteten. Wie die Rechnung für das Jahr 2023 aussehen wird, muss sich noch zeigen. Am Ende könnte sogar ein positiver Wert stehen. Die negativen Entwicklungen der beiden oben genannten Performancefaktoren dürfte er jedoch nicht ausgleichen.

Fazit: Trotz der oben beschriebenen belastenden Unsicherheitsfaktoren erwarten die Scope-Analysten im Jahr 2023 für offene Immobilienpublikumsfonds eine durchschnittliche Performance zwischen zwei und 2,5 Prozent. Die bemerkenswert optimistische Begründung: Viele Fonds verfügten weiterhin über attraktive Objekte mit hohen Vermietungsquoten und bonitätsstarken Mietern. Die Liquiditätsquoten seien derzeit ausreichend hoch und die Fremdfinanzierungsquoten überwiegend gering. Zusätzlich schützten die gesetzlichen Mindesthalte- und Kündigungsfristen vor kurzfristigen Mittelabflüssen.

Diesen Beitrag teilen: