- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Below the Line – Der Fonds für spezielle Situationen

Teil sechs der Serie: Unbekannte Fonds, die auch Profis überzeugen. FundResearch spricht mit den Geschäftsführern von RM Rheiner Fondskonzept.

22.07.2014 | 08:29 Uhr von «Patrick Daum»

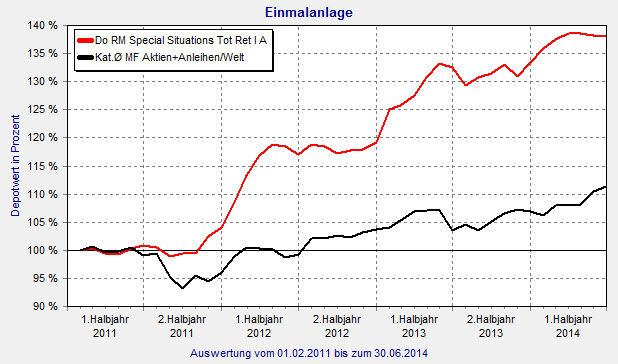

Ende Dezember 2010 legte die RM Rheiner Fondskonzept GmbH den Mischfonds Do RM Special Situations Total Return (ISIN: LU0566786892) auf. Die noch junge Gesellschaft agiert dabei als Tied Agent. Der Fonds selbst wird von der Do Investment AG in München verwaltet. Und das durchaus erfolgreich: Der Fonds steigerte seinen Wert seit Auflegung um 38,3 Prozent (Stand: 30. Juni 2014). Im vergangenen Jahr schaffte das Fondsmanagement ein Plus von 11,9 Prozent und 2012 sogar 14,5 Prozent. Wie stark das ist, zeigt der Vergleich mit der Peergroup: Die Kategorie „Mischfonds Aktien und Anleihen/Welt“ des €uro FundAnalyzer (FVBS) erreichte 2013 eine Wertsteigerung von 4,1 Prozent und 2012 7,8 Prozent. Nach dem ersten Halbjahr 2014 liegt die Peergroup mit 4,1 Prozent allerdings vor dem Fonds (3,5 Prozent).

FundResearch sprach mit den Geschäftsführern von RM Rheiner Fondskonzept, Georg Issels und Hans Peter Neuroth, über die Strategie für „spezielle Situationen“, die Ziele des Fonds, die Portfoliostruktur und die Gründe für das sehr geringe Fondsvolumen von knapp fünf Millionen Euro.

Do RM Special Situations: Der Fonds läuft der Peergroup davon

Quelle: €uro FundAnalyzer (FVBS)

Sie haben im Ende 2010 den Mischfonds Do RM Special Situations Total Return aufgelegt. Für welche „speziellen Situationen“ ist er gedacht?

Wir suchen die Spezialsituationen vor allem im Aktienbereich. Hier unterscheiden wir defensive und chancenorientierte Investments:

Defensive Investments sind dadurch gekennzeichnet, dass der Kurs einer Aktie unabhängig von der Gesamtmarktentwicklung weitgehend nach unten abgesichert ist, sich aber gleichzeitig interessante Kurssteigerungschancen bieten. Das ist häufig in einer Übernahmesituation der Fall, wenn der Kurs etwa durch ein laufendes Abfindungsangebot des Großaktionärs nach unten abgesichert ist, gleichzeitig aber gute Chancen bestehen, dass der Aktienkurs weiter ansteigt. Ein gutes Beispiel hierfür ist die Aktie der Volkswagentochter MAN, die wir nach Abschluss eines Unternehmensvertrages zwischen MAN und VW wenig oberhalb des weiterhin gültigen Abfindungskurses gekauft haben.

Schließlich investieren wir in Hochzinsanleihen und scheuen dabei auch nicht vor ungerateten Anleihen sowie Anleihen ohne Investment Grade zurück. Auch hier schauen wir uns die Geschäftsmodelle der Unternehmen eher aus dem Blickwinkel eines Eigenkapitalinvestors an und bewerten so die Emittenten. Wer erfolgreich genug ist, sein Eigenkapital zu bedienen, kann auch regelmäßig Zinsen und Tilgungen leisten.

Seit der Auflegung hat der Fonds seinen Wert um rund 38,5 Prozent gesteigert und zeigte in jedem Jahr eine positive Performance. Welche Strategie steckt dahinter?

In der Tat ist es uns gelungen, nicht nur jedes Kalenderjahr, sondern auch jeden beliebigen 12-Monatszeitraum seit Fondsauflage mit einem Gewinn abzuschließen. Die Strategie dahinter ist einmal durch die oben beschriebene Vorgehensweise bei der Titelauswahl gekennzeichnet. Darüber hinaus sichern wir das Portfolio regelmäßig gegen größere Wertverluste mit Derivaten, insbesondere Optionen auf Indizes und Einzeltitel, ab.

Welche Performanceziele setzen Sie sich pro Jahr?

Wir streben in jedem 12-Monatszeitraum ein positives Ergebnis an. Ein Renditeziel haben wir darüber hinaus nicht, würden uns aber selbstredend freuen, wenn es uns weiterhin gelänge, jährliche Renditen von mindestens fünf Prozent zu erzielen, in guten Jahren auch deutlich mehr.

Für dieses Jahr steht per 31. Mai bisher ein Plus von 3,6 Prozent. Im Vergleich zu den vergangenen beiden Jahren, die mit knapp zwölf und 14,5 Prozent beendet wurden, ist das nicht sehr viel. Was ist passiert? Ist 2014 kein Jahr für Mischfonds?

Mit der Performance sind wir sehr zufrieden, annualisiert sind dies mehr als 8,5 Prozent. Wenn Sie sich die letzten dreieinhalb Jahre seit Auflage des Fonds anschauen, dann hat es immer wieder längere Phasen gegeben, in denen die Performance "Pausen" eingelegt hat. Das ist normal und liegt an der Konzeption des Fonds. Wir müssen ständig die Kosten der Absicherung kompensieren, Versicherungen gegen Kursverluste gibt es in steigenden Märkten nicht umsonst.

Der Anteil des Fonds, der in Anleihen investiert ist, bringt eine laufende Verzinsung zwischen vier und acht Prozent. Der Rest hängt von der Wertentwicklung der Aktienpositionen ab. Eine gewisse Volatilität ist hier nicht zu vermeiden. Im vergangenen Jahr hatten wir einmal einen einzelnen Monat mit fast fünf Prozent Performance. Da hatten sich gleich vier Aktienpositionen zweistellig positiv entwickelt.

Das Fondsvolumen ist mit 4,9 Millionen Euro nach 3,5 Jahren extrem gering. Wie erklären Sie sich das?

Mangels eigener Vertriebsorganisation tun wir uns sehr schwer damit, den Fonds bekannter zu machen. Aber wir haben keinen Zeitdruck und glauben, dass wir eine gute Chance haben, durch die sehr positive Performance - bei geringer Schwankungsbreite im Zeitablauf - Anleger zu überzeugen. Nach dem dritten Jahr des Fonds spüren wir auch deutlich mehr Interesse und sehen steigende Zuflüsse.

Wie sieht die Kostenstruktur des Fonds aus?

Im vergangenen Jahr hatten wir eine Gesamtkostenquote von 2,39 Prozent. Darin enthalten sind Gebühren für Verwaltung (0,13 Prozent p.a.), Depotbank (0,10 Prozent p.a.) und für das Management (0,15 Prozent p.a.). Wir als Berater des Fonds erhalten darüber hinaus eine Fixgebühr von 0,45 Prozent p.a. und eine erfolgsabhängige Fee von 4,00 Prozent der Performance (high watermark).

Lassen Sie uns ins Portfolio schauen: Wie ist das Verhältnis zwischen Aktien und Anleihen?

Derzeit hält der Fonds etwa 68 Prozent in Aktien und 23 Prozent in Anleihen.

Welche Anleihen kommen ins Portfolio? Welche Voraussetzungen müssen gegeben seien?

Wir bevorzugen derzeit grundsätzlich High Yield-Anleihen mit mittlerer Laufzeit von drei bis fünf Jahren. Da wir die Anleihe-Emittenten eher durch die Brille eines Eigenkapitalinvestors betrachten, spielen Ratingaspekte nur eine untergeordnete Rolle.

Nach welchen Kriterien wählen Sie die Aktien aus?

Bei unseren chancenorientierten Aktieninvestments suchen wir nach Unternehmen, deren Geschäftsmodell relativ konjunkturunabhängig ist, so dass auch bei negativer Gesamtmarktentwicklung eine Chance auf eine positive Unternehmens- und Wertentwicklung der Aktie besteht. Das können auch Unternehmen sein, die ihr Geschäftsmodell erfolgreich transformiert haben, während der Markt diese positive Entwicklung noch nicht entdeckt oder ausreichend honoriert hat. Dabei helfen unser Netzwerk und die tiefe Marktkenntnis, die wir uns über Jahrzehnte im Nebenwertesegment erarbeitet haben.

Zu ergänzen wäre noch, dass wir bei der Titelauswahl opportunistisch vorgehen. Wir haben keine Branchenschwerpunkte und es gibt auch keine Größenkriterien, denen wir folgen. Die Spannweite reicht vom Dax-Wert bis zum Small Cap.

Wie häufig wird das Portfolio angepasst?

Umschichtungen finden dann statt, wenn wir es für erforderlich halten. Es gibt keine festen Regeln. Sowohl im Aktien- als auch im Anleihenbereich überprüfen wir ständig die Positionen. Um Ihnen ein Gefühl zu geben: Im Juni haben wir etwa 17 Prozent des Aktienportfolios umgeschlagen. Dabei muss man aber berücksichtigen, dass über die Hälfte davon auf die Investition von Mittelzuflüssen zurückzuführen ist.

Lesen Sie die bisherigen „Below the Line“-Artikel

„Below the Line“: Fonds mit Autopilot

„MYRA Dynamic Turkey Fund - Alte Strategie in neuer Verwendung“

„HAIG MB Plus: Der Überraschungsfonds 2012“

„Tideway Global Navigator: Jung und erfolgreich"

„Do Absolute Return: Klein aber oho"

(PD)

Diesen Beitrag teilen: